7월 말은 눈에 띄는 수익 손실을 기록한 몇몇 대형 기술주에게 잔인한 시기였습니다.

페이스북 (FB)가 실망한 첫 번째 회사는 아니었지만 19% 급락하고 시장 가치에서 하루 최대 손실인 1,191억 달러라는 가장 큰 손실을 입으면서 전체 부문을 뒤흔들었습니다. 이는 전체 이상의 것입니다. Dow Jones Industrial Average 구성 요소 United Technologies(UTX)의 시장 가치.

트위터(TWTR)의 21% 급락을 포함하여 수익 문제는 계속되었습니다. 상단 및 하단 라인에서 분석가 추정치를 상회했음에도 불구하고. 회사가 정지 및 가짜 계정을 스스로 제거하면서 사용자 증가가 문제였습니다.

Facebook, Amazon.com(AMZN), Netflix(NFLX), Google 모회사 Alphabet(GOOGL) 등 거의 모든 FANG이 비슷한 약어에 자주 포함되지만 Apple(AAPL)과 Microsoft(MSFT)는 수익 직후 좋지 않은 성과를 거두었습니다.

그러나 가격 행동(및 파생 상품)을 지침으로 사용하는 일부 차트 애호가에게는 이러한 참사가 놀라운 일이 아닙니다. 진실을 말하는 기술 분석가는 Facebook에 엄청난 이발이 제공될 것이라고 예상하지 않았지만 가격 모멘텀을 분석한 결과 매도세가 임박했음을 알 수 있었습니다.

이 그룹이 지난 5년 동안 시장을 더 높이 이끌었기 때문에 투자자들이 Big Tech에 대해 매우 열광했다는 것은 의심의 여지가 없습니다. 모든 작은 하락 또는 하락은 새로운 구매를 촉발했습니다. 모든 사람은 포트폴리오에 이처럼 고공행진하는 주식을 몇 개 보유해야 하는 것 같았습니다.

주식 그룹이 이러한 방식으로 앞서면 가치 평가에 관계없이 그들의 강세는 더 많은 강세를 낳습니다. 전문가들은 이러한 시장을 "모멘텀 시장" 또는 줄여서 모모(momo)로 분류합니다.

모멘텀은 가격 상승의 속도입니다. 대부분의 무료 차트 작성 소프트웨어는 모멘텀을 측정하는 지표를 제공하며 랠리가 너무 과격해질 때 조건을 감지하는 데 매우 유용합니다.

그들은 또한 상승하는 주식이 실제로 매도되기 훨씬 전에 모멘텀이 약해지기 시작하는 시점을 감지할 수 있습니다. 완벽한 상태에서 7월 내내 차트에서는 하락하는 모멘텀과 함께 상승하는 가격을 보여주었습니다.

공중으로 던진 공을 생각해 보십시오. 더 높이 이동하더라도 속도가 감소합니다. 결국 중력이 처음에 공을 추진했던 힘을 압도하고 공은 마침내 다시 아래로 향하기 시작합니다.

어떤 FANG 주식이 가격 추세와 모멘텀 사이에 그러한 다이버전스를 나타냈습니까? 그들 모두. Adobe(ADBE), Nvidia(NVDA), Visa(V) 및 Intel(INTC)과 같은 다른 슈퍼스타들도 마찬가지였습니다.

투자자들이 해야 할 질문은 "모모는 죽었습니까?"입니다. 그들은 여전히 시장이 인색하게 제안하는 모든 하락을 살 수 있습니까? 아니면 약간의 이익을 보고 완전히 한 발짝 물러날 때입니까?

FANG의 통치가 위태로워 보입니다. 하늘의 높은 가치와 시장의 건전한 펀더멘털에 대한 무관심에 대해 불평하던 반대론자들은 마침내 많은 리더들이 비틀거리면서 어느 정도 정당성을 얻었습니다.

문제는 그들의 주식이 가격을 너무 빨리, 너무 높게 밀어붙이는 약간의 광란에 빠졌다는 것입니다. 그러나 대부분의 경우 이러한 회사는 여전히 돈을 벌고 혁신을 계속하고 있습니다.

최근 기술주 조정은 시장이 결국 스스로를 정리하고 투자자들이 보다 현실적인 가격에 고품질 기업을 살 수 있도록 하는 좋은 예였습니다. 확실히 그렇게 되기까지는 오랜 시간이 걸렸고 일부 기업(Facebook)의 매각은 가혹했습니다.

그것이 주식시장의 본질이다. 충분했을 때를 알려주는 것이지 그 반대는 아닙니다.

현재의 난기류는 시장 소음의 빠른 폭발보다 매도가 나쁜 실적이나 전망 뉴스에 따랐기 때문에 이전 하락과 다른 것으로 보입니다. 시장의 성격이 모모에서 다른 것으로 바뀌었음을 시사한다. 특히 대부분의 FANG이 여전히 상승세를 유지하고 있기 때문에 반드시 약세일 필요는 없습니다. Apple의 최근 최고치 경신과 시가총액 1조 달러를 살펴보세요. 그러나 모든 하락을 맹목적으로 매수하는 것은 더 이상 올바른 전략이 아닐 수 있습니다.

모모가 끝난 것 같다고 해서 전체 강세장이 끝난 것은 아닙니다. 그것과는 거리가 멀다.

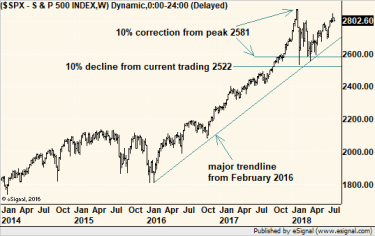

솔직한 전문가를 찾는 사람들에게는 만족스럽지 않지만 S&P의 500주 지수는 이미 1월과 2월에 일일 종가 기준으로 10.16% 하락했습니다. 이는 10% 수정이라는 임의의 정의를 조금 웃도는 것입니다. 그러나 7월에 S&P 500은 실제로 조정 영역을 벗어났습니다. 이론적으로 이제 다음 경기가 시작되는 것은 시간 문제일 뿐입니다.

아래 주간 차트를 보십시오. 2016년 초의 추세는 그대로 유지되고 상승하고 있습니다. 그리고 고급 차트 관찰자의 경우 현재 수준에서 10% 더 수정하면 시장에서 상당한 하한선을 만들 수 있습니다.

그러나 시장이 그보다 더 하락하고 고점에서 20% 하락한 약세 시장의 또한 임의적 정의에 도달할 수 있습니까?

무엇이든 가능하지만 현재로서는 거의 불가능해 보입니다.

스트리트인사이더닷컴(StreetInsider.com)에 따르면 나머지 어닝 시즌은 77%의 기업이 2분기 애널리스트 추정치를 지금까지 상회하는 등 꽤 건전해 보인다. FactSet은 S&P 500 기업의 1분기 혼합 이익 성장률이 23.2%로 2010년 3분기 이후 가장 높은 결과로 이익 성장이 급증했다고 보고했습니다.

정치는 제쳐두고, 2분기 GDP 성장률 4.1%는 부인할 수 없을 정도로 좋습니다. 예, 그 시점부터 둔화될 것으로 예상되지만 경제는 여전히 느린 속도로 성장할 수 있고 여전히 강세를 보일 수 있습니다.

사람들은 또한 경제에 대해 더 좋게 느낍니다. IBD/TIPP 경제 낙관 지수는 주택 거품이 여전히 부풀려져 있던 2005년 이후 볼 수 없었던 수준을 유지하고 있습니다.

불황에 대한 대비책인 금은 여전히 시들고 있습니다. 사람들이 불안을 느낀다면, 금, 은 및 일부 고정 자산이 두려움이 부풀어 오를 때 실적이 더 좋기 때문에 황색 금속은 "조금 더 강해야" 합니다. 그러나 낙관론과 실제 경제 성장, 거의 존재하지 않는 인플레이션은 말할 것도 없이 지금은 금으로 몰려들 이유가 없습니다.

마지막으로, 금리를 인상하여 정상화하려는 연준의 캠페인에도 불구하고 금리는 여전히 상당히 낮습니다. 우리는 완고하게 낮은 금리가 채권 시장이 현재의 경제 회복에 확신을 갖지 못한다는 것을 의미할 수 있다는 반론을 만들 수 있습니다. 그러나 그 결론에 대한 확증이 있을 때까지 우리는 그것을 선반에 보관해야 합니다.

주식에 대한 강세 주장에 대한 확증에 관해서는, 기술은 비틀거리고, 금융과 의료는 적어도 현재로서는 선두주자로 부상하고 있는 것으로 보입니다. 이는 건전한 강세장에서 리더십이 섹터에서 섹터로 이동하기 때문에 중요합니다. 그 용어는 "섹터 회전"입니다.

Tech는 현재 S&P 500 가치의 26%를 차지하므로 리더십 순위에서 기술이 손실되면 더 넓은 시장에 문제가 발생할 수 있습니다. 그러나 의료는 14.1%에 약간 못 미치는 비율로, 금융은 13.8%로 2위와 3위를 차지했습니다. 그들을 다시 선두로 이끄는 것은 긍정적인 발전입니다.

결론? 이 시점에서 시장은 여전히 괜찮습니다. 또 다른 10% 하락의 가능성은 현실이지만, 연초에 본 것보다 현저히 낮은 저점을 만들지 않는 한 강세장 추세는 그대로 유지됩니다.