FAANG이라는 약어는 몇 년 전 CNBC 진행자인 Jim Cramer가 "시장에서 완전히 지배적인" 5개의 기술 회사를 나타내기 위해 만들어졌습니다. Facebook (기호 FB), 애플 (AAPL), Amazon.com (AMZN), 넷플릭스 (NFLX) 및 Google 상위 알파벳 (구글). 그가 Microsoft를 빼먹은 실수를 한 것 같아요 (MSFT), 그룹을 6개로 확장하고 FAAMNG("faming"으로 발음)라고 부르겠습니다.

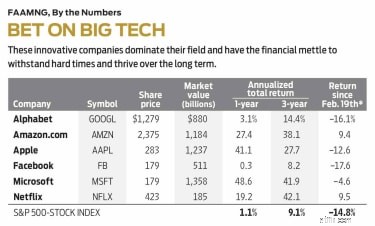

FAAMNG 회사는 COVID-19 전염병과 에너지 가격 폭락으로 피해를 입었지만 시장 전체만큼은 아닙니다. 약세장이 시작된 이후 미국 벤치마크인 Standard &Poor's 500-주가 지수는 14.8%, FAAMNG 주식은 평균 5.3% 하락했습니다. 4월 17일 종료되는 연도에 S&P는 1.1% 상승했지만 FAAMNG 6 지수는 평균 23.3% 상승했습니다.

회사가 상대적으로 좋은 성과를 거둔 한 가지 이유는 거의 모든 활동을 온라인으로 수행하기 때문에 사회적 거리두기가 오프라인 소매업체나 여행 산업보다 덜 해를 입었기 때문입니다. 하지만 더 많은 이야기가 있습니다. FAAMNG 회사는 상호 연결된 세계에서 점점 더 흔해지고 있는 충격을 견딜 수 있는 주식을 찾는 투자자들에게 장기적인 교훈을 제공합니다.

크기가 중요합니다. 첫 번째 교훈은 거대한 배처럼 거대한 회사가 최악의 폭풍우를 견딜 수 있는 장비를 더 잘 갖추고 있다는 것입니다. 2018년 8월 2일, Apple은 시가총액(주가 곱하기 발행주식수)이 1조 달러인 최초의 미국 주식이 되었습니다. 3개의 다른 FAAMNG 회사가 그 뒤를 이었습니다. Microsoft, Apple 및 Amazon은 13자리 숫자 상태를 유지합니다. Alphabet은 9000억 달러 미만으로 떨어졌습니다. 이 4개 기업은 시가 총액 기준으로 가장 큰 미국 기업이며 Facebook은 5위입니다. 넷플릭스는 24위에 올랐지만 여전히 쉐브론(CVX), 컴캐스트(CMCSA), 맥도날드(MCD)와 같은 거대 기업보다 큽니다.

더 크다고 더 좋다는 보장은 없습니다. 2007년 10월에 두 개의 가장 큰 주식은 약 5,000억 달러의 ExxonMobil(XOM)과 4,000억 달러의 General Electric(GE)이었습니다. 오늘날 이들의 시가총액은 2,500억 달러 미만입니다. 넘어지는 이유는 유익합니다. Exxon의 이익은 단일 상품의 가격에 크게 의존합니다. GE는 비즈니스가 너무 많아 감당할 수 없는 거대 기업이 되었습니다.

대조적으로, FAAMNG 주식은 주요 시장을 확고하게 통제합니다. Google과 Facebook은 현재 전체의 절반 이상을 차지하는 전 세계 디지털 광고 수익의 약 절반을 분할합니다. 미국, 중국 및 대부분의 다른 큰 국가에서 광고 판매. 구글의 검색 엔진은 87%의 시장 점유율을 가지고 있습니다. Facebook은 24억 명의 월간 사용자(세계에서 가장 인기 있는 소셜 미디어 사이트)를 보유하고 있으며 Whats-App과 Instagram도 소유하고 있으며 이들 사이에는 26억 명의 사용자가 있습니다. 아마존은 미국 온라인 소매 지출의 절반을 차지합니다. 미국 스트리밍 가입자 8명 중 7명은 Netflix를 구독하고 있습니다. Apple의 글로벌 스마트폰 시장 점유율이 50%를 초과합니다. Microsoft의 Windows 운영 체제는 데스크톱 컴퓨터의 77%에서 실행됩니다.

FAAMNG 주식도 성장할 여지가 있습니다. 디지털 광고와 스트리밍 비디오는 아직 젊은 시장이고 아마존의 전체 미국 소매 점유율은 여전히 5%에 불과합니다. 스마트폰은 여전히 세계 인구의 5분의 3이 채택하지 않았으며 Microsoft는 소프트웨어와 클라우드 제품의 새로운 변형을 계속 내놓고 있으며 지난 2년 동안 누적 수익이 30% 증가했습니다.

FAAMNG 회사는 성장주로 간주됩니다. 평상시에는 수익이 시장의 나머지 부분보다 빠르게 증가합니다. 그들은 또한 우수한 대차 대조표를 가지고 있습니다. 6개 중 4개는 Value Line Investment Survey의 재무 건전성에서 최고 등급인 A++를 받았습니다. 아마존은 A+ 등급을 받았습니다. Netflix, 매우 견고한 A.

The Economist의 최근 기사에서는 "침체는 자본주의의 분류 메커니즘"이라고 말했습니다. 또는 워렌 버핏이 말했듯이, "물이 빠져야 누가 알몸으로 수영했는지 알 수 있습니다." 지난 세 번의 경기 침체 동안 주가 수익률이 각 부문의 상위 4위를 차지한 기업은 평균 6% 상승했습니다. 하위 4위의 주식은 44% 하락했습니다. 살아남고 심지어 번창하는 기업은 청산하기 쉬운 자산과 적당한 부채를 가지고 있습니다. 그 덕분에 살아남을 수 있는 현금, 대출을 받을 수 있는 신용(필요한 경우), 소규모 기업을 저렴한 가격에 구매할 수 있습니다.

현금이 풍부합니다. FAAMNG 회사는 현금과 단기 유가 증권으로 가득 차 있습니다. 2019 년 말에 6 개 중 총 4,760 억 달러가 가볍고 저리 부채입니다. 예를 들어 알파벳은 1200억 달러의 현금과 단기 투자와 150억 달러의 장기 부채를 갖고 있다. Facebook, 수중에 550억 달러, 부채 110억 달러.

넷플릭스는 현금보다 부채가 더 많지만, 팬데믹에도 영향을 받지 않을 것으로 예상되는 급증하는 수익도 가지고 있습니다. 이와 대조적으로 알파벳과 페이스북은 올해 약 18%의 매출 감소를 겪을 것으로 예상되지만 손실을 처리할 수 있는 충분한 현금을 쉽게 확보할 수 있습니다. 6개 회사는 모두 과거에 빠르게 성장했으며 위기가 끝나면 다시 성장할 것입니다. 주가는 현재나 과거의 수익이 아니라 예상되는 미래의 수익에 의해 결정된다는 사실을 잊지 마십시오.

정의에 따르면 이러한 기술 회사는 혁신가입니다. 그들은 두드려서 서 있지 않습니다. 주요 시장에서 지배력을 유지하면서 지속적으로 확장하려고 합니다. 예를 들어 Amazon은 1,000억 달러 시장의 33%를 차지하는 세계 최대의 클라우드 컴퓨팅 인프라 비즈니스를 개발했습니다. Apple은 공격적으로 동영상 분야로 진출했으며 Alphabet은 "문샷" 연구 개발 부서를 포함하여 Google과 기타 Bets의 두 사업부로 재편되었습니다.

영원히 지배적인 기업은 없습니다. 2018년 GE가 출범하면서 원래의 1896년 다우존스 산업 평균의 단일 구성요소(일반적으로 재정적으로 강하고 지속적으로 수익성 있는 것으로 간주되는 주식 그룹)가 지수에 남아 있지 않습니다. 그리고 확실히, FAAMNG 주식에는 나름의 기복이 있었습니다. 1997년, 애플은 직원의 3분의 1을 해고해야 했고 파산한 지 90일 만에 파산했습니다. 아마존은 2000~2001년 기술 거품이 터졌을 때 주식 가치의 90% 이상을 잃었습니다. 페이스북과 구글의 주가는 사생활과 증오심 표현에 대한 대중의 우려를 해결하기 위해 회사가 고군분투하면서 하락했습니다. 그러나 정부 정책 변경은 새로운 규정을 준수하면 소규모 경쟁업체의 리소스에 부담이 되기 때문에 시장 입지를 강화할 뿐이라고 생각합니다.

그래서 지금은 주식을 추천하지만 영원히 FAAMNG를 할 수 있습니까? 좀 빠지는. 모든것은 변한다. 한 가지 유연한 접근 방식은 Invesco QQQ Trust를 구매하는 것입니다. (QQQ), 0.2% 비용 비율의 상장지수펀드. QQQ는 Nasdaq 100 지수의 주식을 소유하고 있으며 FAAMNG 회사는 현재 자산의 절반을 구성합니다. 순수한 플레이는 아니지만 쉬우며 다음 FAAMNG 스타일 주식이 될 가능성이 있는 다른 회사를 소유할 수 있습니다.

또는 워싱턴 D.C.의 투자 고문인 고 레슬리 더글라스가 고안한 포트폴리오 기법을 고려해 보십시오. 수익성이 높은 더글러스 이론을 적용하려면 매년 초에 나스닥 5대 주식을 같은 금액으로 매수합니다. 현재 그 5개 회사는 모두 FAAMNG 회사입니다. (넷플릭스는 나스닥에서 8번째로 큰 주식입니다.) 저는 더글러스 이론을 "첨단 기술 주식을 위한 저위험 시스템"이라고 불렀습니다. 이는 FAAMNG 기업이 어려움을 겪을 때와 그 이후의 상황을 요약한 것입니다.

James K. Glassman은 공익 컨설팅 회사인 Glassman Advisory의 의장입니다. 그는 고객에 대해 쓰지 않습니다. 이 칼럼에 언급된 투자 중 그는 Amazon, Microsoft 및 QQQ를 소유하고 있습니다. 그의 가장 최근 책은 안전망:격동의 시기에 투자 위험을 줄이는 전략