주식을 사는 것이 파는 것보다 훨씬 쉽습니다. 주식을 구매하기로 결정하면 일반적으로 열정적으로 행동합니다.

그러나 판매는 양면성에 흠뻑 젖어 있습니다. 많은 투자자들이 적절한 시기인지 확신하지 못합니다. 심리학은 왜곡될 수 있습니다. 3월에 40%의 이익으로 주식을 매도한 다음 9월까지 주가가 두 배로 증가하는 것을 지켜보는 것은 매도하고 회사가 파산하는 것을 지켜보는 것보다 기분이 나쁠 수 있습니다. 두 경우 모두 이익은 동일하지만

떠나간 사람들이 가장 상처를 받았다. Netflix를 구입했습니다. (NFLX, $510) 2002년 최초 공모 직후. 나는 비디오 가게를 우회하는 아이디어가 좋았고 언젠가 회사가 나에게 온라인으로 영화를 보내는 방법을 알아낼 것이라고 믿었습니다. 나는 Peter Lynch가 말한 쓰리 배거(three-bagger)로 매진되었습니다. 가격이 세 배나 뛰었습니다. 2020년 12월까지 Netflix는 IPO를 매수한 사람들에게 470배가 되었습니다.

회사를 계속 좋아하지만, 주식을 되살릴 수는 없습니다. (내가 좋아하는 주식과 펀드는 굵게 표시, 가격은 1월 8일 기준)

많은 투자자들이 앵커링의 심리학에 빠져들고 있습니다. 그들이 주식을 주당 50달러에 사서 급락한다면 그들의 전략은 주식이 더 이상 그 회사를 좋아하지 않더라도 매도하기 전에 주가가 기준가인 50달러로 돌아올 때까지 기다리는 것입니다. 남은 수익금을 받아 더 나은 투자를 해보는 건 어떨까요? 판매에 대한 이러한 잘못된 접근 방식은 손실 회피:에도 기인합니다. 사람들은 1,000달러의 이익을 얻는 것보다 1,000달러의 손실을 피하는 것이 낫다는 연구원들이 입증한 아이디어입니다.

그 다음에는 후회를 막고 싶은 마음이 있습니다. 미국에서 가장 성공한 사모펀드 매니저 중 한 명이 나에게 주식을 팔 때 "schmuck 보험"에 들었다고 말한 적이 있습니다. 그는 자신이 매각하는 회사에 대해 약간의 관심을 유지하려고 항상 노력했습니다. 나중에 회사 가치가 급등하여 너무 빨리 퇴사하는 바보나 멍청이, 즉 개새끼처럼 보일 수 있기 때문입니다.

판매라는 비뚤어진 심리에 사로잡혀 있는 것에 대한 간단한 해독제는 절대 판매하지 않는 것입니다. 워렌 버핏은 "비활동은 우리를 지적인 행동으로 간주합니다."라고 썼습니다.

역사는 장기 투자자에게 판매하지 않는 것이 수익성 있는 전략임을 보여줍니다. 1973년부터 2020년까지 S&P 500에 대한 최악의 롤링 20년 기간(즉, 1973년 1월 1일부터 1992년 12월 31일까지, 1973년 2월 1일부터 1992년 1월 31일까지 등)은 여전히 평균 수익률 4.8% - 요즘 장기 채권 수익률보다 훨씬 높습니다. 또한 팔지 않을 경우 세 가지(구매, 판매, 다른 구매)가 아닌 한 가지(구매) 결정을 내려야 합니다. 그리고 판매하지 않으면 양도소득세를 연기할 수 있습니다.

제 생각에는 주식 매수가 영원한 투자가 되기를 바라지만 매도는 때로 현명한 행동이라는 사실을 알아야 합니다. 근데 언제 팔아요? 1957년 고전 보통주와 특별 이익의 저자인 고인이 된 투자 전문가 필립 A. 피셔(Philip A. Fisher)는 회사의 성과와 전망에 초점을 맞춥니다. 그는 "경영진이 악화되거나 회사가 더 이상 이전처럼 제품 시장을 확대할 전망이 없는 경우" 매도해야 한다고 썼습니다.

피셔의 관심사는 경제 상황이나 연방 준비 제도 이사회의 행동이 아닙니다. 그에게 중요한 것은 사업 자체와 사업이 악화되었는지 여부였습니다. 나는 당신이 처음에 회사를 구입한 이유를 명확히 할 수 없다면 그 변화를 식별할 수 없다고 덧붙일 것입니다. 즉, 매수한 이유를 모르면 매도 시점을 알 수 없습니다.

예를 들어, Lululemon Athletica를 추천하고 나중에 구입했습니다. (LULU, $365) 비전이 너무 제한적이었던 뛰어난 리더 칩 윌슨(Chip Wilson)이 회장에서 물러난 후 회사의 새 CEO가 제품 라인의 매력을 넓히고 인터넷 판매를 크게 늘린 후. 2018년 추천 종목 10종목 중 룰루레몬을 제 개인적인 선택으로 삼은 이후로 가격이 5배 이상 뛰었습니다. 왜 팔까요? 새로운 경영진이 윌슨의 요가 고정식 접근 방식으로 돌아가기로 결정했다면, 브랜드가 모든 사람들에게 모든 것이 되려고 했다면, 또는 치열한 새로운 경쟁이 전개된다면.

뉴욕타임즈를 추천했습니다. (NYT, 48달러) 2019년 목록에 있는 주식은 회사가 온라인 구독 달러로 광고 수익 손실을 대체할 방법을 찾은 것으로 나타났을 때 나타났습니다. 주가는 거의 2배 가까이 뛰었다. 현재로서는 정교한 뉴스, 기능 및 분석을 제공하는 동료가 거의 없습니다. 아마도 더 많은 경쟁자가 생겨나거나 Times 경영진이 테마파크와 같이 가치가 덜한 사업에 뛰어들 것입니다. 그런 다음 판매하는 것이 좋습니다.

Fisher의 판매 전략과 마찬가지로 내 전략은 대부분의 투자자에게 동기를 부여하는 전략과 공통점이 거의 없습니다. 가격: 때문에 판매합니다. 주가가 상승하여 차익을 얻고자 하거나 하락하여 더 많은 손실을 피하고자 하는 것입니다.

때때로 칩을 현금화해야 하는 합당한 이유가 있는 것은 사실입니다. 다른 투자를 하거나 자녀 교육비를 지불하는 등 돈을 더 잘 사용할 수 있습니다. 그러나 가격 목표를 설정하는 것은 종종 엄청난 이익을 희생하는 것을 의미합니다. 네, 가격 하락은 회사에 심각한 문제가 있다는 신호일 수 있습니다. Fisher가 조언한 대로 결함이 있는지 사업체를 조사하십시오. 여전히 열정적이라면 가격 하락이 더 구매할 수 있는 기회입니다.

비즈니스 중심의 판매 전략은 따라하기 쉽지 않습니다. 연구에는 시간과 기질이 필요합니다. 좋은 대안은 인덱스 펀드를 소유하고 S&P와 같은 인덱스 컴파일러가 악화되는 회사를 제거하도록 한 다음 절대 판매하지 않는 것입니다.

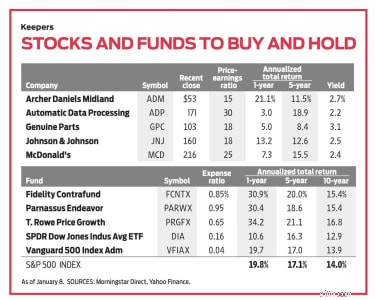

이러한 이유와 낮은 비용 비율 때문에 저는 항상 Vanguard 500 Index Admiral과 같은 인덱스 펀드를 좋아합니다. 0.04%를 부과하는 (VFIAX) 및 SPDR Dow Jones Industrial Average를 포함한 상장지수펀드 (DIA) 또는 "다이아몬드", 비용 0.16%.

대형주를 소유하고 상대적으로 회전율이 낮은 관리형 뮤추얼 펀드는 또 다른 훌륭한 접근 방식입니다. 내가 가장 좋아하는 것은 Fidelity Contrafund 입니다. (FCNTX)는 지난 10년 동안 연평균 15.4%의 수익을 올렸습니다. 티. 행 가격 상승 (PRGFX), 71년 전에 출시되어 지난 10년 동안 매년 16.8%의 수익을 내고 있습니다. 및 파르나서스 엔데버 (PARWX), 15.4%를 반환합니다. (참고:Parnassus 설립자 Jerome Dodson은 더 이상 Endeavour를 관리하지 않지만 그의 후임자인 Billy Hwan이 성공적인 운영을 계속할 것으로 기대합니다.)

매도의 고통을 피하는 또 다른 좋은 방법은 제가 신앙 기반 투자라고 부르는 전략입니다. 강력한 브랜드 이름과 견고한 시장을 통해 잘 작동하는 장기 비즈니스를 소유하십시오. 많은 기업들이 지속적으로 배당금을 인상하고 있습니다.

예: Johnson &Johnson (JNJ, $160) 제약, Tylenol과 같은 소비자 건강 제품 및 의료 기기 포트폴리오를 통해 58년 연속으로 2020년 분기별 지불금을 늘렸습니다. 현재 주식 수익률은 2.5%입니다. 40년 이상 연속 배당금을 인상한 회사에는 Archer Daniels Midland가 있습니다. (ADM, $53), 농산물 및 서비스 회사, 수익률 2.7%; 맥도날드 (MCD, $216), 지금까지 가장 수익성이 높은 레스토랑 체인, 2.4%; 자동 데이터 처리 (ADP, $171), 고용주 서비스, 2.2%; 및 정품 부품 (GPC, $103), 자동차 제품, 3.1%.

구매 및 보유가 기본 위치여야 합니다. 하지만 매도해야 한다고 생각한다면 적어도 매수했을 때만큼의 확신을 불러일으키도록 노력하십시오.