두 열차 운영사 중 하나(종종 고장), SMRT – 삭제되었습니다.

우리가 구매하는 3-in-1 커피 브랜드 ( 까다롭지 않음 ), Super – 삭제되었습니다.

광고에 Andy Lau의 얼굴이 있는 안마의자 회사 OSIM – 삭제되었습니다.

Circles.Life를 가능하게 한 통신업체, M1 – 삭제되었습니다.

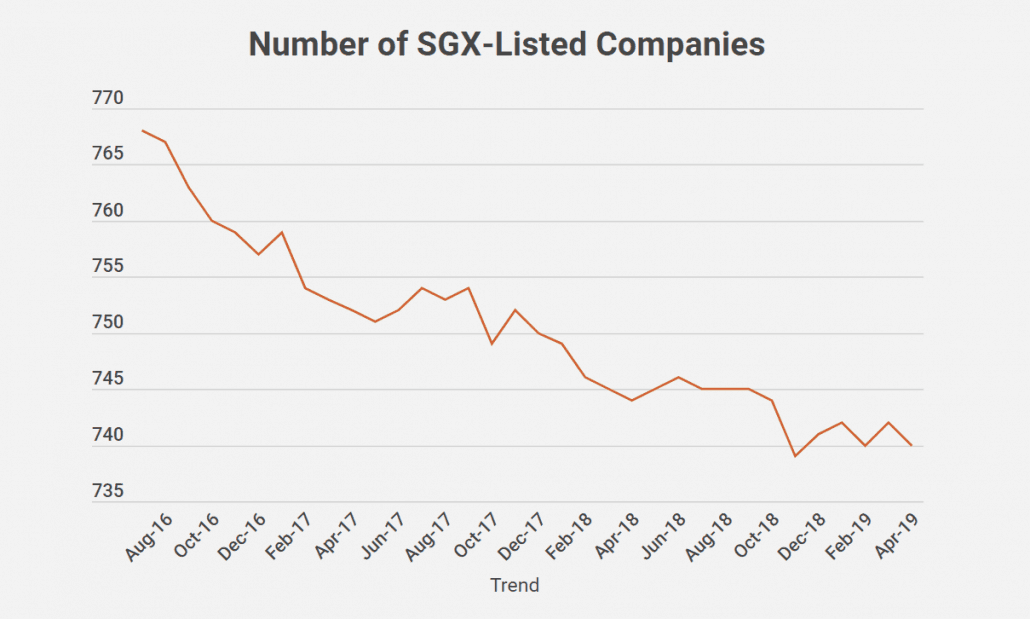

최근 몇 년 동안 투자자들은 싱가포르 거래소(SGX:S68)에서 수많은 주식 카운터가 상장 폐지되는 것을 목격했습니다. 그 중 일부는 매우 만족스럽지 못한 출구 제안 가격에 거래되고 있습니다.

아래에서 2016년 중반부터 현재까지 SGX 상장 기업 수를 도표로 나타내면 상장 폐지 추세를 매우 명확하게 볼 수 있습니다.

귀하는 (회사의 성장 전망과 재무 상태를 고려할 때) 공정하지 않다고 생각하는 상장폐지 제안을 받고 뺨을 맞은 주주였을 수도 있습니다…

...하지만 강제 경영진이 공개 투자자로부터 주식의 90%를 다시 매입했기 때문에 매각했습니다.

위에 나열된 회사 중 한 곳에서 바로 그 상황에 처했습니다.

나는 모든 올바른 조치를 취했습니다. 비즈니스를 분석하고 성장 잠재력을 파악하고 주식의 추정 내재 가치에 도달했습니다.

3년 동안 보유하고 있다가 상장폐지 계획을 발표하고 내가 생각하는 적정 가치보다 거의 40% 낮은 가격으로 제안을 마감했습니다. 당시 주가가 52주 최저치에 가까웠을 때였습니다.

부상에 대한 모욕을 더하기 위해 회사는 이미 홍콩 증권 거래소(HKex)에 재상장할 계획이었습니다!

나 같은 소액주주는 상장폐지 결정에 거의 발언권이 없었다.

지배 주주(대부분 경영진의 일부임)는 강제 인수를 위해 이미 90% 중 거의 70%를 소유하고 있었습니다!

예, 저를 솔티라고 부르십시오. 그러나 지난 몇 년 동안 투자자들에게 이러한 일이 얼마나 많은 경우에 발생했는지 고려할 때, 투자자들은 그러한 투자자 "짜내기"를 처리하는 방법과 포트폴리오에서 이러한 주식을 줄이는 방법에 대해 준비해야 한다고 생각합니다. 첫 번째 장소(나는 이것을 어렵게 배웠다).

나는 또한 소액주주를 보호하기 위한 최근 SGX 제안과 싱가포르의 주식 시장 참가자 현황에 대한 몇 가지 관찰 사항을 추가할 것입니다.

사실을 직시하세요. 소액주주는 이사를 이사회로 선출하거나 실패한 비즈니스 전략을 변경하기 위한 투표와 같은 중요한 의사 결정과 관련하여 많은 권한을 갖고 있지 않습니다.

대부분의 개인 투자자가 직업 때문에 자신이 투자하는 비즈니스를 모니터링할 시간이 없는 싱가포르에서 특히 그렇습니다. 주식 가치에 상당한 영향을 미치는 큰 문제가 발생할 때까지.

하지만 그때쯤이면 이미 피해를 입었을 것입니다.

따라서 우리 소액주주(특히 활동적인 주주)는 주주총회 또는 이메일 서신을 통해 가능한 한 자주 회사의 진행 상황에 대해 중요하고 때로는 어려운 질문을 경영진에게 하기 위해 함께 모이는 것이 좋습니다.

이는 집합적 투자자 커뮤니티가 그들을 면밀히 주시하고 있음을 경영진에게 알려주며, 이는 소액 투자자의 이익을 돌보는 데 계속 긴장을 늦추지 않게 할 것입니다.

저는 소수주주의 적극적인 참여라는 아이디어를 좀 더 발전시켜 싱가포르에 장기적 소수자 이익을 보호하는 활동가 주주, 헤지펀드, 법률 회사가 더 많아야 한다고 제안합니다.

미국에서는 투자자 행동주의가 매우 강력합니다.

Pershing Square의 펀드 매니저인 Bill Ackman은 2013년 Procter &Gamble이 다른 회사보다 실적이 저조했을 때 CEO를 성공적으로 교체했습니다.

David Einhorn 및 Carl Icahn과 같은 다른 이름도 떠오릅니다. 예를 들어, Icahn은 2006년에 Time Warner 분할을 위한 캠페인을 펼쳤지만 두 명의 독립적인 이사를 선출하고 비용 절감 조치를 약속하는 데만 성공했습니다. 이는 모든 주주들에게 상당한 성과를 거두었습니다.

더 많은 주주 행동주의를 도입함으로써 이러한 회사에서 보다 즉각적인 견제와 균형을 가능하게 하고 지배 주주가 처음부터 너무 많은 권력을 얻는 것을 방지할 것입니다.

그러나 우리 주식 시장에서 그러한 행동주의 문화가 일어나기를 기다리는 것은 시간이 걸릴 수 있습니다.

그럼 우리는 무엇을 더 할 수 있습니까?

실제로 SGX와 시장 규제 기관은 Hyflux 투자와 수많은 불공정 상장으로 인해 불타고 있는 투자자들의 규제 변화에 뜨거운 열기를 느끼고 있습니다.

SGX는 소액주주에게 보다 공정하게 상장폐지 규정을 개정하는 중입니다. 이러한 변경 사항 중 일부에는 자발적 상장폐지를 결정하기 위해 개최된 EGM에서 대주주가 투표하는 것을 허용하지 않을지 여부(홍콩에서와 같이), 필요한 의결권에 대한 상장폐지 임계값을 50%로 낮추고 반대에 대한 10% 요건 폐지가 포함됩니다. 상장 폐지.

그러나 SIAS의 CEO인 David Gerald에 따르면 그러한 변화는 그렇게 빨리 오지 않을 것입니다.

소수 주주는 주주의 이익을 통제할 운명입니까?

이대로는 안됩니다.

저와 같은 개인 투자자는 현재 보유하고 있는 주식에 대한 철저한 중간 검토를 수행하고 처음부터 해당 주식을 구입한 이유에 대한 확인란을 여전히 선택하고 있는지 자문해 볼 것을 권장합니다.

Dr Wealth에서 우리는 회원들에게 요소 기반 투자로 알려진 비즈니스를 정량적으로 평가하는 간단하고 강력한 방법을 가르칩니다.

우리가 확인하는 기준 중 하나는 '게임 내 스킨'입니다. , 경영진이 소수 주주와 이해관계가 일치하도록 상당한 양의 주식(바람직하게는 50% 이상)을 소유하지만 너무 많은 권력을 획득하는 경우에는 70%를 초과하지 않습니다.

목록에서 제외된 많은 카운터가 이와 같은 여러 중요한 기준을 통과하지 못했습니다.

예를 들어, Challenger는 지난 FY18 연례 보고 기간 동안 84.4%의 내부 지분을 보유했습니다. LTC Corp은 88.4%를 차지했습니다. 슈퍼그룹은 73.6%를 차지했다. Boardroom(SGX:B10)의 최근 상장 폐지 사례(바로 오늘)도 88.5%를 차지했습니다!

우리는 또한 모든 미수금을 50% 할인하는 것과 같이 많은 양의 안전 마진을 수치로 사용하는 경향이 있습니다. 이는 바이아웃 제안이 예상 가치보다 훨씬 낮은 가격으로 책정된 경우 완충이 잘 될 것이며 바이인 가격이 충분히 낮을 경우에도 이익을 얻을 수 있도록 하기 위한 것입니다.

초기에 소액주주를 보호하지 않은 규제 기관을 비난할 수 있습니다.

우리는 다른 주주들이 더 많은 일을 하기 위해 나서지 않는다는 사실을 안타까워할 수 있습니다.

우리는 회사가 이익을 내고 있다고 비난할 수 있고… 주식 시장은 우리를 제로섬 게임으로 만들 수 있습니다.

그러나 이러한 것들은 궁극적으로 우리가 통제할 수 있는 범위가 아닙니다.

우리 자신을 보호하려면 더 나은 투자 방법과 위험 신호를 조기에 발견하는 방법을 배워야 합니다.

우리는 포트폴리오를 구성하는 방법을 배우고 보유 자산의 급격한 변화에 영향을 받지 않도록 잘 분산해야 합니다.

이것이 우리가 완전히 통제할 수 있는 것입니다.

싱가포르의 수많은 주식 상장폐지에 대해 어떻게 생각하십니까? 그것에 대한 자신의 경험은 무엇입니까? 아래에서 공유해 주세요!