다사다난한 한 주였습니다. 미국 선거와 Ant의 IPO 실패 외에 우리는 160세의 Robinsons가 Heeren과 Raffles City에 남아 있는 두 개의 매장을 폐쇄하는 것을 보았습니다. 현재 백화점 청산 절차가 진행 중입니다.

젊은 세대는 로빈슨에 대한 기억이나 애착이 없습니다. 하지만 제 부모님 세대는 그렇습니다. 인터넷도, 인디샵도, 전자상거래도 없었기 때문에 백화점은 쇼핑하고 수다떨며 즐겨 찾는 곳이었습니다. 백화점은 당신이 있을 수 있는 가장 화려한 장소 중 하나였으며 새로운 수입 품목을 볼 수 있는 곳이었습니다.

적어도 Robinson은 싱가포르에서 다른 사람들보다 더 오래 생존했습니다. Daimaru, Sogo, Yaohan, Oriental Emporium 및 John Little(기억하는 경우)

로빈슨의 역사를 파헤치면 폭격과 제2차 세계대전, 맹렬한 화재를 견디어 낸 엄청난 회복력을 보여주었다. 그러나 결국 진화가 당신에게 미칠 영향을 피할 수 있는 사람은 아무도 없습니다. 적응하거나 죽거나 .

우리 모두는 백화점이 지나치다는 데 동의할 수 있습니다. 벽에 적힌 최초의 글은 전자상거래가 아니라 쇼핑몰이었다. 이것에 대해 생각해보십시오. 백화점은 애그리게이터입니다. 그들은 쇼핑객이 한 지붕 아래에서 원하는 것을 구입할 수 있도록 상점에서 다양한 브랜드를 선별합니다. 그러나 점점 더 쇼핑몰은 동일한 집합을 제공하기 시작했고 곧 백화점에서 권력과 매력을 빼앗겼습니다. 부유층이 증가하고 브랜드가 자체 브랜드 매장을 통해 소비자에게 보다 직접적으로 다가가면서 백화점은 서서히 해체되고 있었습니다.

Robinsons가 사라지고 이제 문제는 다음은 누구인가입니다. . 싱가포르에는 아직 영업 중인 백화점이 몇 군데 있습니다. 백화점이 차지하는 면적이 크기 때문에 이탈은 소매점에도 영향을 미칠 것입니다.

다음은 영향을 받을 수 있는 회사를 나열한 것입니다.(개인 소유 자산의 위치는 제외했습니다) :

FY20 결과에 따르면 소매 부문은 매출 1억 900만 달러, 순이익 900만 달러를 기록하여 전년도보다 600만 달러의 손실을 회복했습니다.

결국 그렇게 나쁘지 않습니다.

Metro의 또 다른 좋은 점은 FY20에 2,400만 달러의 순이익을 창출한 부동산 부문이 있다는 것입니다. Metro는 산업 전망이 악화될 경우 부동산 사업으로 쉽게 전환하고 소매 부문을 포기할 수 있습니다.

Metro는 현재 싱가포르에 파라곤과 코즈웨이 포인트의 두 매장을 운영하고 있습니다. Centrepoint의 매장은 2019년 10월 이후 폐쇄되었습니다. 모든 인도네시아 매장도 매각되었습니다.

Paragon은 SPH REIT(SGX:SK6U)에 속하며 Metro는 REIT의 FY20 연례 보고서에서 임대 기준 상위 10개 세입자 중 하나로 선정되었습니다. 그러나 SPH는 Metro가 임대 수입에 얼마나 기여했는지 명시적으로 언급하지 않았습니다.

아래 표에 따르면 Metro는 SPH REIT 임대 수입의 1.1%~3.2%를 기여할 것으로 예상합니다. 단독 임차인에게는 상당한 금액이지만 Metro가 Paragon을 떠날 경우 SPH REIT에 큰 피해는 아닙니다.

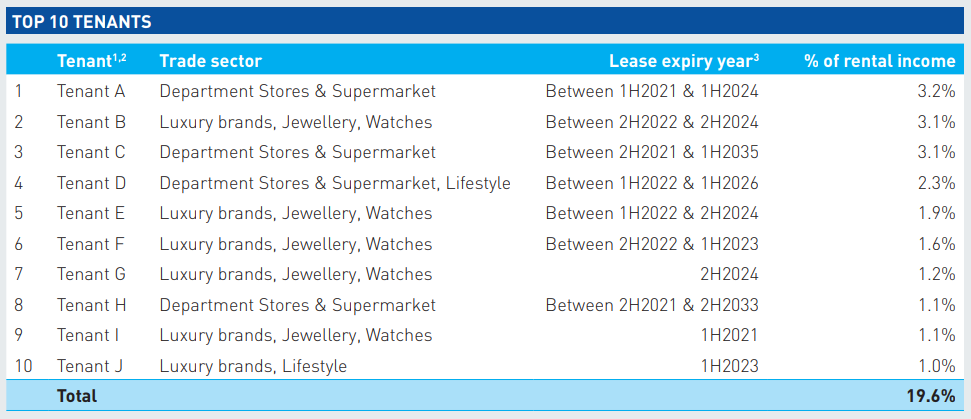

마찬가지로 Metro는 Frasers Centrepoint Trust(SGX:J69U)의 상위 10개 세입자 중 하나로 총 임대 수입의 2.5%를 차지합니다.

나는 Metro에 어떤 문제도 보이지 않는다.

소매 부문은 축소되었지만 FY20에는 여전히 흑자를 냈습니다. 모든 소매점을 닫아야 하는 경우에도 Metro는 여전히 의존할 속성이 있습니다. SPH REIT와 Frasers Centrepoint Trust는 임대료 하락을 겪을 것이지만 잠시 후에 회복할 수 있습니다.

Isetan은 또 다른 SGX 상장 백화점입니다. 1억 100만 달러의 매출을 올렸지만 FY19에 3600만 달러의 영업 손실을 냈습니다. 결과는 Metro보다 상대적으로 나빴습니다.

Isetan에는 두 가지 투자 속성이 있습니다.

그러나 임대료는 소매 부문의 손실을 상쇄하기에 충분하지 않았으며 Isetan은 2,700만 달러의 순 손실로 FY19를 마감했습니다.

Isetan은 여러 위치에 매장을 보유하고 있지만 Tampines의 매장 하나만 상장된 REIT – Capitaland Integrated Commercial Trust(CICT)(SGX:C38U)에 속합니다.

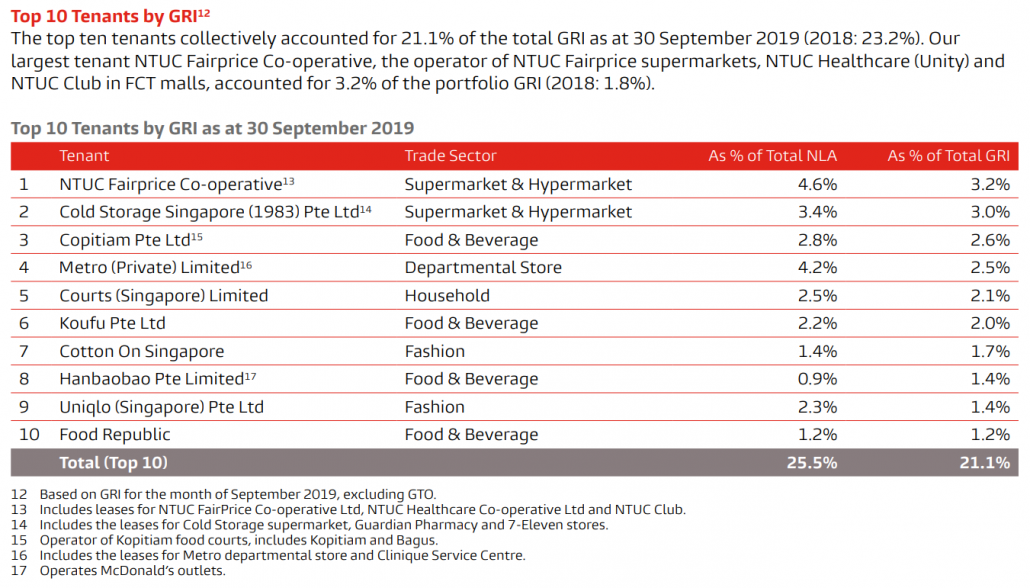

Isetan은 총 임대 수입에 대해 1.2% 기여도를 가진 상위 10개 세입자 중 하나로 나열되었습니다(참고:아래 표는 CapitaMall Trust 및 이전에서 가져온 것입니다. 합병하여 CICT 형성).

이세탄은 상태가 좋지 않습니다. – 손실이 증가하고 투자 자산 포트폴리오가 인상적이지 않습니다.

그러나 Isetan이 Tampines Mall의 매장을 폐쇄하기로 결정하더라도 CICT에 미치는 영향은 작을 것입니다.

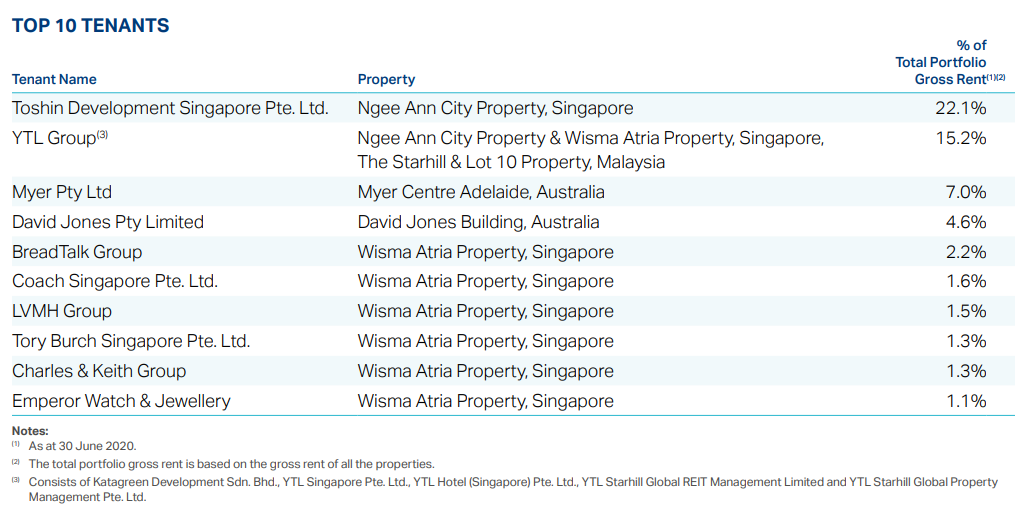

Takashimaya는 상장 회사가 아니며 Toshin Development Singapore에서 운영합니다. 우리 모두는 그것이 Ngee Ann City의 여러 층에 걸쳐 큰 공간을 차지한다는 것을 알고 있습니다.

이 임차인만 FY19 스타힐 글로벌 리츠 총 임대료의 22.1%를 기여했습니다. REIT에 큰 영향을 미칠 것입니다 Takashimaya는 문을 닫기로 결정했습니다. 사실, 두 당사자는 몇 년 전에 임대료 분쟁을 겪었습니다.

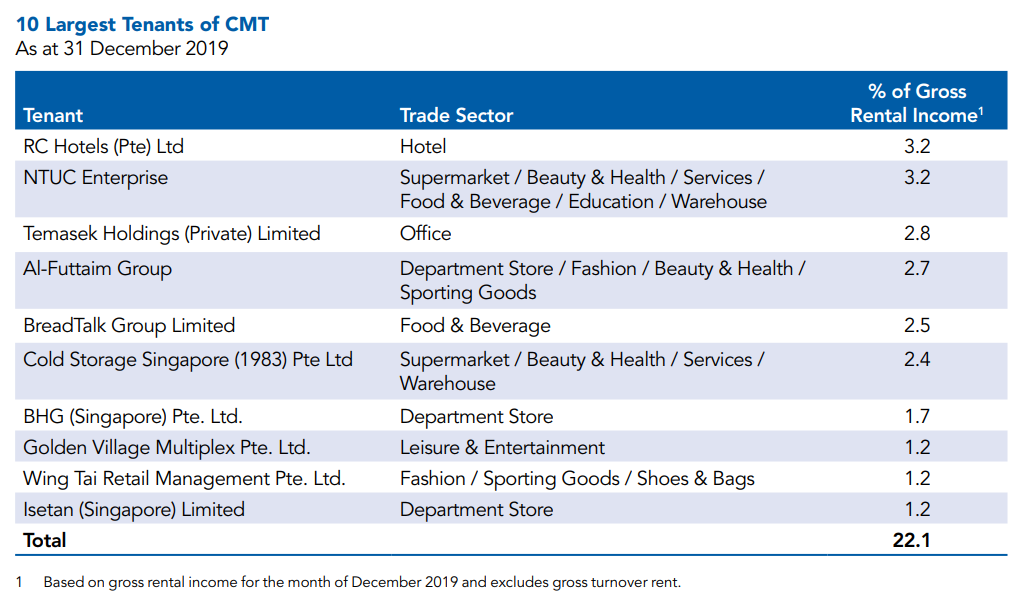

Orchard의 Tang 건물은 Tang 자체 소유입니다. 이 회사는 SGX에 상장되었지만 2009년 이후 민영화되었습니다. Tangs는 Mapletree Commercial Trust(MCT)가 소유한 또 다른 매장이 Vivocity에 있습니다. SGX:N2IU입니다.

REIT는 사무실 및 소매 세입자가 잘 혼합되어 있으며 Tangs는 상위 10대 세입자 중 하나가 아닙니다. MCT는 백화점에 대한 노출이 가장 적습니다.

Starhill Global REIT는 백화점 종말에 가장 많이 노출된 반면 Mapletree Commercial Trust – SGX:N2IU는 가장 적은 영향을 경험할 것입니다. Capitaland Integrated Commercial Trust, Frasers Centrepoint Trust 및 SPH REIT는 노출이 보통이지만 백화점이 쇼핑몰에서 퇴출하면 쉽게 회복할 수 있습니다.

Metro와 Isetan은 싱가포르에서 운영되는 두 개의 상장 백화점입니다. 둘 다 소매 판매가 감소하고 있으며 수년 동안 매장 수를 줄였습니다. Metro는 소매 부문이 FY20에 수익성이 있었고 부동산 부문이 상점보다 더 많은 이익을 창출하고 있기 때문에 둘 사이에서 더 나은 상태를 유지하고 있습니다. Isetan은 손실의 수렁에 빠졌고 가난한 소매 사업을 완충할 투자 자산이 거의 없습니다.

실제로 Parkson Retail Asia(SGX:O9E)는 SGX에 등록된 백화점이기도 합니다. 그러나 싱가포르에는 존재하지 않습니다. 감사인은 회사가 운영을 계속하는 데 문제가 있을 수 있다고 말했습니다.

백화점의 끝은 이미 온 것 같습니다.