투자 트레이너가 돈을 많이 번다는 것은 아마도 오해일 것입니다. 적어도 나는하지 않습니다.

대유행으로 인해 2019년 정점에 비해 수익이 3분의 2 이상 감소했습니다. 대부분의 사람들과 달리 저는 매월 급여를 받지 않지만 최근 급여는 $20,083.83이었지만 3개월 치 일의 정점이었습니다.

내 수익을 3개월에 걸쳐 분산시키면 내 연령대의 대부분의 전문가보다 적게 벌게 됩니다. 월급 약 6,600달러는 은행이나 대형 MNC Tech 회사에 취직할 수 있는 NUS의 컴퓨터 공학 신입생보다 적습니다. .

그럼에도 불구하고 내가 시간을 완벽하게 통제하고 평일에 언제든지 일어날 수 있기 때문에 내 생활 방식이 여전히 좋다는 주장이 있을 수 있습니다.

이것은 고유한 판매 제안 입니다. 경쟁업체가 일치하지 않을 것으로 예상되는 ERM 프로그램의 일부입니다.

실제 수업 시간에 학생들에게 배당주를 선택하도록 가르치고 준비시킬 것입니다. 그들은 손을 더럽히고 현재 실시간 가격을 기반으로 투자할 수 있는 실제 포트폴리오를 디자인할 것입니다. 그런 다음 해당 포트폴리오에 최소 $10,000를 투자하겠습니다.

내 최신 배치(Batch 20)의 경우 $10,000 포트폴리오가 약 $16,000로 레버리지되었고 16개의 카운터에 투자되었습니다. 포트폴리오는 과거에 충분히 수익성이 있었기 때문에 수수료를 받은 후에 이것을 하려고 합니다. Batch 20은 약 5.81%의 수익을 내는 포트폴리오를 구축했으며 Interactive Brokers에서 약 8.2%까지 활용할 수 있습니다.

이렇게 하면 학생들과의 개인적인 약속을 지킬 수 있습니다.

트레이너는 공유된 지식에 대해 좋은 수익을 보장할 수 없습니다. 그러나 트레이너가 학생들의 잘못된 투자 결정으로 인해 고통을 받도록 프로그램을 설계하면 이해 상충을 줄일 수 있습니다.

게임에서 스킨을 제공하도록 프로그램을 설계했습니다.

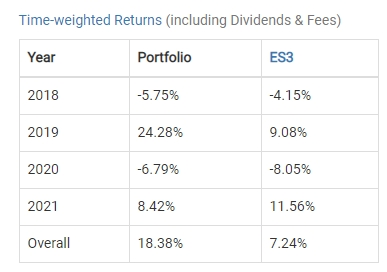

처음부터 제 학생들이 구축한 모든 포트폴리오의 수익률은 시간 가중 수익률 18.38%입니다. , 비레버리지. 내 포트폴리오는 x2로 활용되는 경향이 있습니다.

STI ETF에 투자한 비슷한 금액은 같은 기간 동안 7.24%만 생산합니다.

전체 내부 수익률은 2020년 대유행 사태의 참상을 감안하더라도 6.05%였습니다. 예상 레버리지 수익률은 연 9% 정도입니다.

본질적으로, 제 학생들이 선택한 주식은 지금까지 STI ETF의 두 배 수익을 창출했습니다. .

제가 공개 세미나에서 받는 공통적인 문제는 "당신이 그렇게 부자라면 왜 트레이너로 일합니까? "

이러한 상황에서 질문에 대한 나의 짧은 대답은 재정적 독립이 사람이 돈을 덜 사랑하게 만드는 것은 아니라는 것입니다.

더 명확한 그림을 위해 남은 금액을 사용하는 방법은 다음과 같습니다.

개인 투자 수입으로 아내에게 매월 가계비를 지원합니다. 그것은 그녀와 나의 두 아이에게 겨우 충분합니다. 내가 엄마 집에서 수업을 진행하는 동안 그녀는 편부모 역할을 해야 합니다. 저는 Zoom 통화 중일 때 뒤에서 춤을 추는 것을 좋아하는 노출증이 있는 6살 아들이 있는데, 이는 학생들의 주의를 산만하게 할 수 있습니다.

그래서 수업이 끝날 때마다 그녀에게 3,000달러를 송금합니다. 이 금액은 내 수익과 함께 확장 및 축소됩니다.

이 구성 요소가 아마도 가장 논란이 될 것입니다.

올해는 CPF 자발적 기부를 실험하고 있습니다. 개인 사업자는 수익의 37%를 CPF에 투자하여 일반, 특별 및 메디세이브 계정에 분배할 수 있습니다.

이러한 분배는 세금 공제가 가능하며 약 8년 후에 55세가 되면 일부를 보게 될 것입니다.

| 나이 | 일반 계정 할당(2.5%) | 특별 계정 할당(4%) | Medisave 계정(4%) | 총 기여금 | 혼합 이자율 |

| <35 | 23 | 6 | 8 | 37 | 3.07% |

| 35-45 | 21 | 7 | 9 | 37 | 3.15% |

| 45-50 | 19 | 8 | 10 | 37 | 3.23% |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3.39% |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3.32% |

| 60-65 | 3.5 | 2.5 | 10.5 | 16.5 | 3.68% |

| > 65 | 1 | 1 | 10.5 | 12.5 | 3.88% |

이 구성 요소는 $7,430.71로 매우 중요합니다. (내 총 급여에서 37% 할인)

나는 올해 단지 7%의 적당한 세금 범위에 빠질 가능성이 있으므로 세금 절감액은 높지 않을 것입니다. 그러나 중요한 것은 이것이 세금 혜택을 받는 엔다우먼트를 구매하는 것과 동일 8년 동안 3.22%의 수익을 냅니다.

그리고 CPF 돈을 따로 마련하면 내 트레이너 비용이 사라집니다!

사실, 37% 할당을 놓치지 않으려면 투자 수입의 일부를 따로 떼어 놓아야 합니다. 2021년에 이 실험을 함으로써 나는 마침내 개인 사업자가 CPF에 돈을 따로 저축하는 것이 얼마나 어려운지 깨달았습니다.

이 급여에도 불구하고 2021년 3분기 비용이 아직 많이 해결되지 않았습니다.

CPF-OA 할당은 주택 담보 대출을 부분적으로 해결하는 데 사용되며 다음 급여까지 모기지 상환을 위해 수천 달러를 찾아야 합니다.

이 기사의 독자는 내가 학생들의 포트폴리오에 투자하고 CPF 계정에 37%를 자원 봉사하기로 선택했기 때문에 이러한 고통의 많은 부분이 선택 사항이라고 추론할 수 있습니다.

2021년에 실험을 완료하고 최대 CPF 자발적 기부를 유지할 수 있는지 검토하기 위해 검토할 것입니다.

큰 투자 수입에는 큰 개인적인 책임이 따릅니다. 지금까지 제 학생들이 선택한 주식은 STI ETF의 두 배의 수익을 올렸습니다.

추신 저는 저처럼 조기 퇴직을 원하는 배당 투자자 지망생을 교육하고 있습니다. 여기에서 제 소득 투자 전략이 어떻게 작동하는지 맛보실 수 있습니다.