이번 포스팅에서는 자산과 부채에 대해 알아보도록 하겠습니다. 이 단어가 금융이 아닌 남자/여자에게는 다소 복잡하게 들릴 수 있지만, 기본 사항을 이해하고 나면 더 이상 복잡하지 않을 것입니다.

일반적으로 자산과 부채는 다음과 같이 정의할 수 있습니다.

요컨대, 자산은 보는 사람이 보유하고 있는 가치이고 부채는 그가 갚아야 하는 의무입니다. 이제 이것이 우리가 전통적으로 배운 자산과 부채의 정의입니다.

위의 정의에서 우리는 우리 집, 자동차, 세탁기, 냉장고 등은 가치가 있고 미래에 혜택을 줄 수 있는 자산으로 간주할 수 있습니다. 그러나 자산 및 책임의 정의는 Robert Kiyosaki에 따라 약간 다릅니다.

자산과 부채의 개념은 여기에서 설명할 그의 책 'RICH Dad POOR Dad'에 아름답게 정의되어 있습니다.

'부자 아빠 가난한 아빠'라는 책에서 로버트 기요사키에게는 두 명의 아버지가 있었습니다. 가난한 아빠는 그의 진짜 아빠였고 부자 아빠는 친구의 아빠였습니다. 아주 어린 나이에 Robert Kiyosaki는 장래에 성공하고 싶다면 부자 아빠의 말을 듣기로 결심했습니다.

<노스크립트>

RICH가 부자 아빠가 그에게 가르친 자산과 부채를 정의하는 방법은 다음과 같습니다.

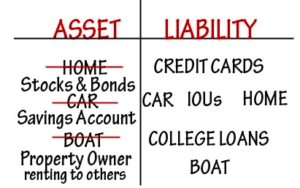

자산은 사업체, 부동산, 주식, 채권과 같은 종이 자산이 될 수 있습니다. 은행 계좌로 돈을 가져오는 모든 것

예를 들어, 주식을 사서 가격이 오르면 주머니에 돈이 들어옵니다.

사업을 하고 있고 그것이 성장하고 있다면, 그것은 다시 미래에 당신의 주머니에 돈을 가져다 줄 것이기 때문에 자산이라고 할 수 있습니다.

반면에 부채는 비싼 자동차, 과도한 유지 관리 및 운영 비용으로 모기지론으로 구입한 큰 집, 값비싼 전화 등이 될 수 있습니다. 이것들은 주머니에서 돈을 빼는 재료입니다.

<노스크립트>

'입금'과 '출금'의 개념은 자산과 부채를 정의하기에 충분합니다.

이제 문제는 주머니에 돈을 가져다 주느냐 빼느냐에 따라 모든 것이 자산이 될 수도 있고 부채가 될 수도 있다는 것입니다.

예를 들어, 로버트는 책에서 '당신의 집이 항상 자산은 아니다'라고 주장합니다.

<노스크립트>

이것이 무엇을 의미하는지 이해합시다.

<노스크립트>

집을 소유하고 있고 전기세, 수도세 등 집을 운영하기 위해 과도한 비용을 지불한다면 그것은 책임입니다. 집이 당신의 주머니에서 돈을 꺼내고 있습니다.

그러나 집을 소유하고 임대하여 한 달에 수천 루피를 번다면 자산입니다. 집이 당신의 주머니에 돈을 넣고 있습니다.

전반적으로, 그것은 당신이 당신의 집을 어떻게 사용하는지에 달려 있습니다. 집이 항상 자산은 아닙니다.

이것은 대부분의 인도 전통 사람들이 동의하지 않는 것입니다. 사실 나도 처음에는 로버트 기요사키의 이런 생각이 마음에 들지 않았고, 나 자신과도 많이 다퉜다. 그럼에도 불구하고 많은 고민 끝에 그의 정의가 옳았다는 결론을 내렸습니다.

문제는 대부분의 사람들이 자산과 부채의 개념을 이해하지 못한다는 것입니다. 그들은 값비싼 시계, 신발, 선글라스 등을 자산으로 간주하여 구입합니다. 하지만 비용이 발생합니다.

가난한 사람과 부자를 구분하는 유일한 방법은 돈을 사용하는 방법입니다.

빈곤층은 감당할 수 없는 부채에 투자하고 자산으로 간주합니다. 반면 부자는 자산에 투자합니다.

또한 읽으십시오

그게 다야. 자산과 부채가 무엇인지 이해하셨기를 바랍니다. 귀하의 집이 자산인지 부채인지에 대한 귀하의 견해는 무엇입니까?

행복한 투자!