인덱스 펀드가 정보에 정통한 인도 투자자들 사이에서 인정을 받고 있는 동안 특정 규칙 기반 투자 전략과 이러한 전략이 단순한 포트폴리오와 비교하여 어떤 성과를 거두었는지 테스트하는 것은 항상 흥미롭습니다. 규칙 기반 전략은 인간의 편견을 제거할 수 있습니다.

이 게시물에서는 지난 18년 동안 다음 4개 포트폴리오의 성과를 비교하고 모멘텀 투자 전략을 테스트합니다.

1 st 매월 Nifty 50 및 HDFC Liquid Fund의 지난 1년 수익률을 고려합니다.

If Nifty 50 1년 반환 > HDFC Liquid 1년 수익 ==> Nifty 50의 100% 포트폴리오

Nifty 50 1년 수익률

따라서 매달 Nifty 또는 유동 자금에 완전히 투자됩니다.

이를 Nifty 및 Liquid(50:50) 재조정 포트폴리오와 대조하여 포트폴리오에 항상 Nifty 및 유동 펀드를 모두 보유합니다. 1 st 매년 1월 포트폴리오는 50:50으로 재조정됩니다.

나는 모멘텀 투자에 대한 세부 사항에 들어가고 싶지 않습니다. 저도 잘할 생각은 없습니다. 모멘텀 투자에 관심이 있다면 이 포스트의 마지막에 언급된 두 권의 멋진 책을 읽기를 권합니다. 모멘텀은 다양한 방식으로 사용될 수 있습니다(상대 모멘텀 및 절대 모멘텀). 모멘텀 전략을 사용하여 주식 포트폴리오를 선택할 수도 있습니다. 위에서 설명한 방식으로 사용했습니다.

모멘텀 투자의 기본은 :자산은 한번 하락하기 시작하면 일정 시간 동안 계속 하락합니다. 한번 오르기 시작하면 한동안 계속 오르고 있다. 투자 접근 방식에서 모멘텀을 사용하여 하락하는 자산에서 곧 벗어날 수 있기를 바랍니다. 동시에, 우리는 곧 상승하는 자산을 얻을 수 있을 것입니다. 이렇게 하면 장점을 포착하고 단점을 줄일 수 있습니다.

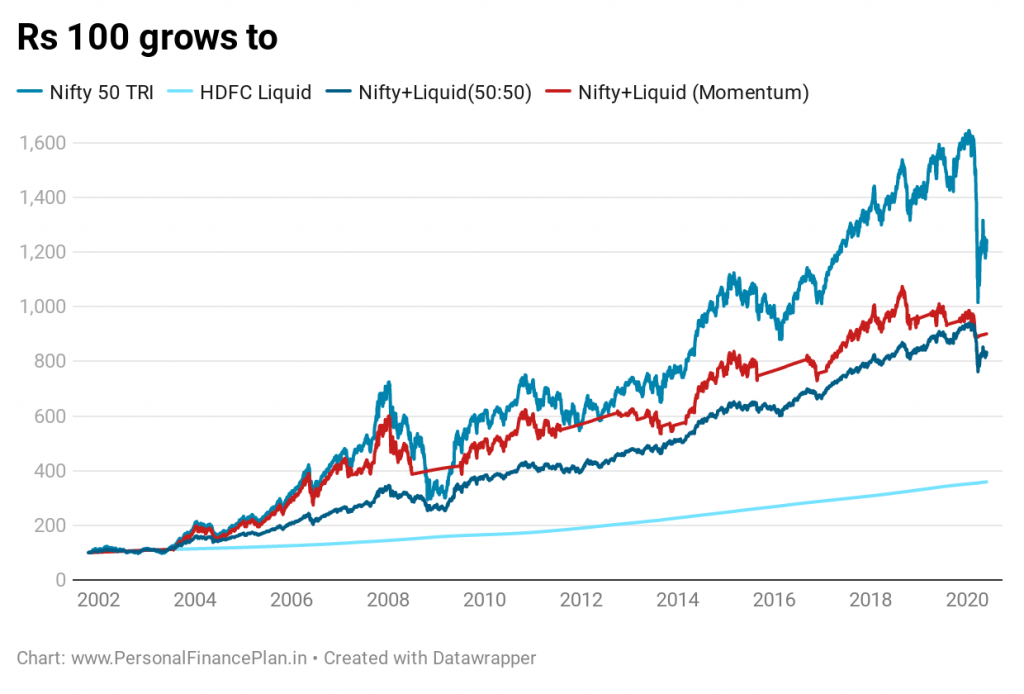

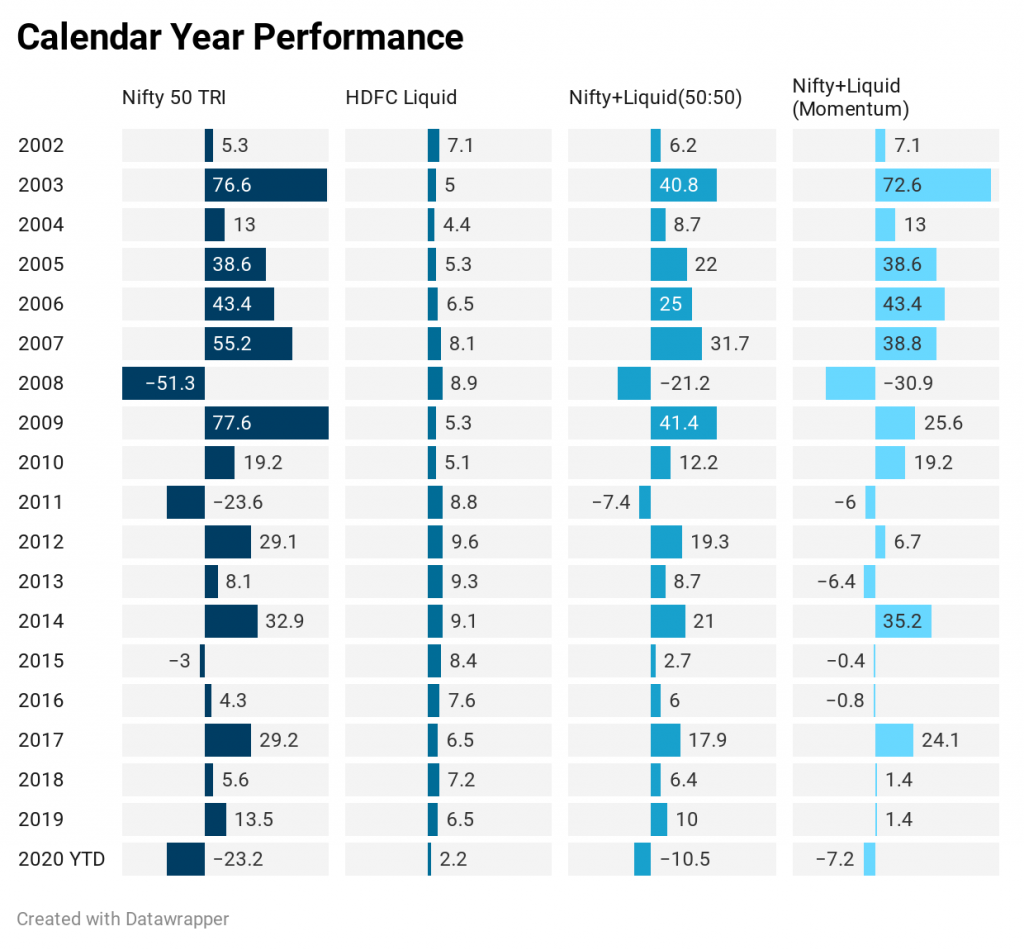

우리는 1999년 6월의 Nifty 데이터와 2000년 10월의 HDFC 액체 데이터를 가지고 있었습니다. 모멘텀 전략을 위해 1년 성능 데이터가 필요했기 때문에 플롯/성능 비교는 2001년 10월부터 시작됩니다.

Nifty 50은 지난 18년 동안 최고의 실적을 보여왔습니다. Nifty가 14.5% p.a의 CAGR로 급격히 상승했기 때문에 놀라운 일이 아닙니다. 2001년 10월부터 2020년 5월까지. HDFC Liquid는 연평균 7.1%의 CAGR을 제공했습니다.

모멘텀 포트폴리오는 연 12.54%의 CAGR을 제공합니다. 50:50 포트폴리오는 연 12.07%의 CAGR을 제공합니다. 따라서 모멘텀 전략은 50:50 Nifty 및 Liquid 펀드 포트폴리오를 약간 능가합니다.

위의 차트는 우리에게 또 다른 것을 알려줍니다. 초과 성과의 대부분은 처음 10년(2010년 말까지)에 나타납니다. 이에 대해서는 나중에 논의합니다.

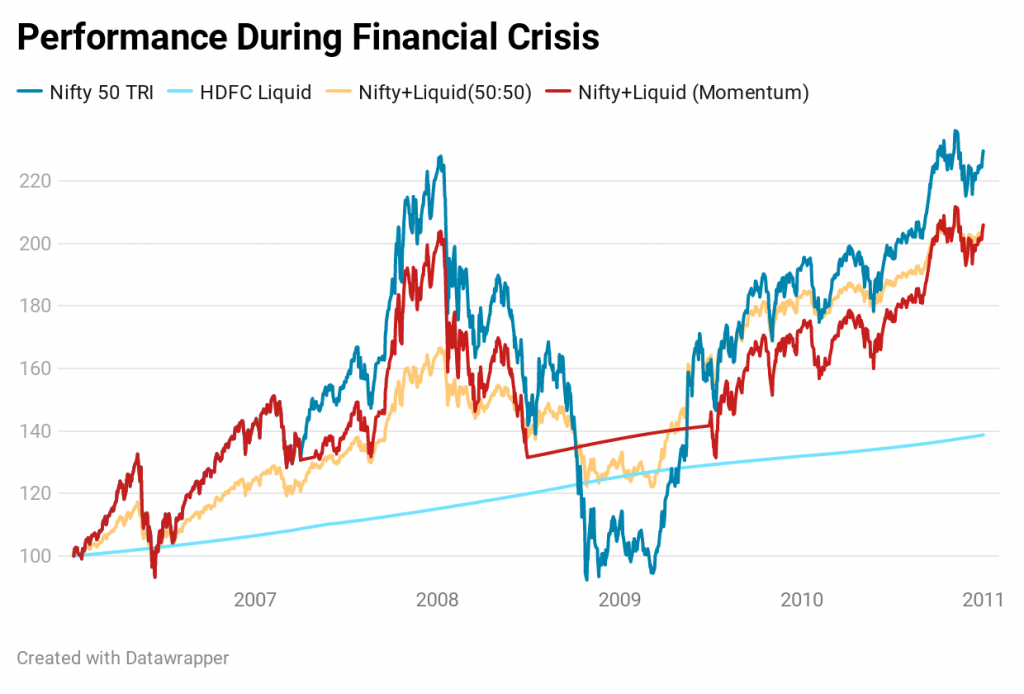

또한 가치 평가의 변동성을 확인하십시오. Nifty 50 포트폴리오는 도처에 있습니다. 50:50 포트폴리오는 상대적으로 꾸준한 성장을 보여줍니다. 모멘텀 포트폴리오는 변동성 측면에서 중간에 있습니다. 고려 중인 데이터의 경우 포트폴리오 재조정은 변동성을 감소시켰지만 더 높은 수익을 제공하지는 못했습니다.

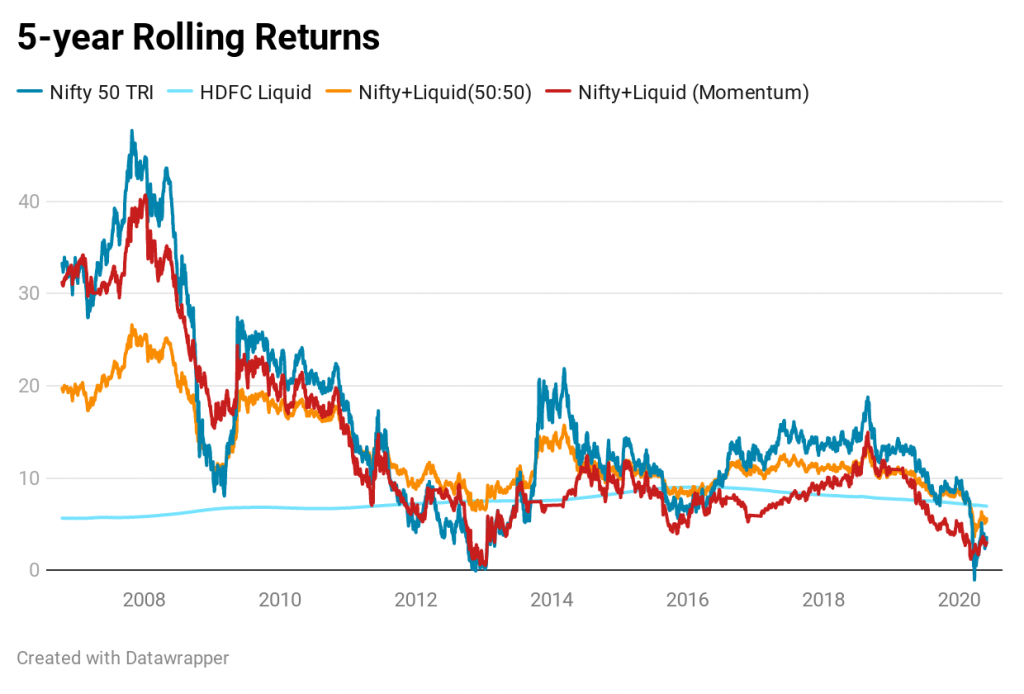

롤링 리턴은 유사한 결론을 제공합니다.

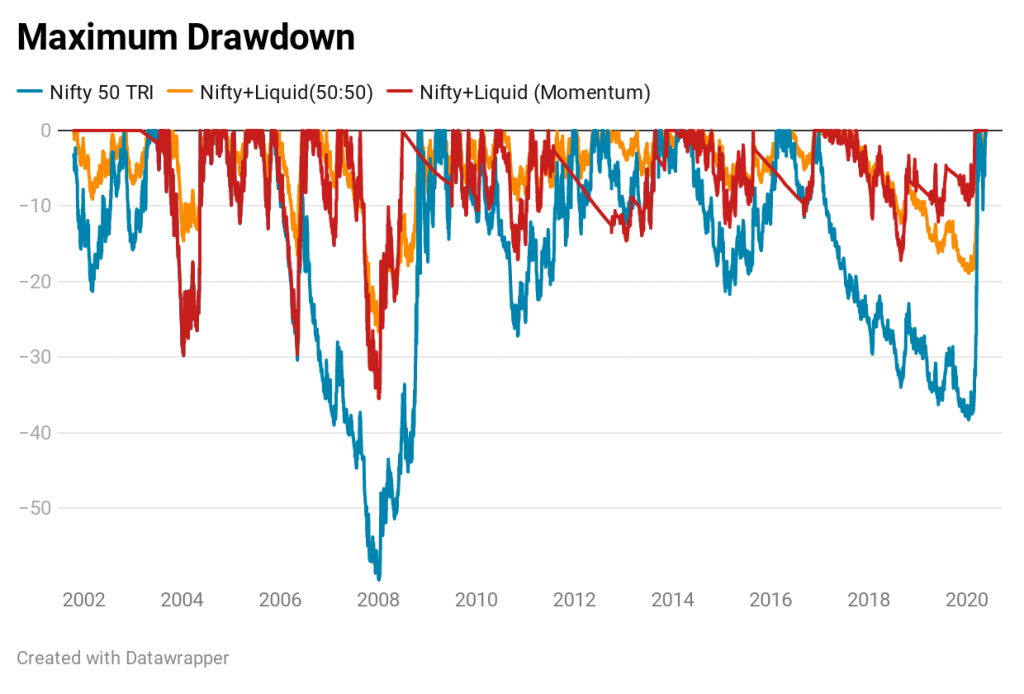

이것은 중요하다. 모멘텀 전략과 50:50 포트폴리오 모두 Nifty에 비해 드로다운이 더 낮습니다. Nifty의 경우 최대 드로우다운은 59.5%입니다. 50:50 포트폴리오의 경우 최대 드로다운은 26.7%입니다. 모멘텀 포트폴리오의 경우 최대 하락폭은 35.5%입니다.

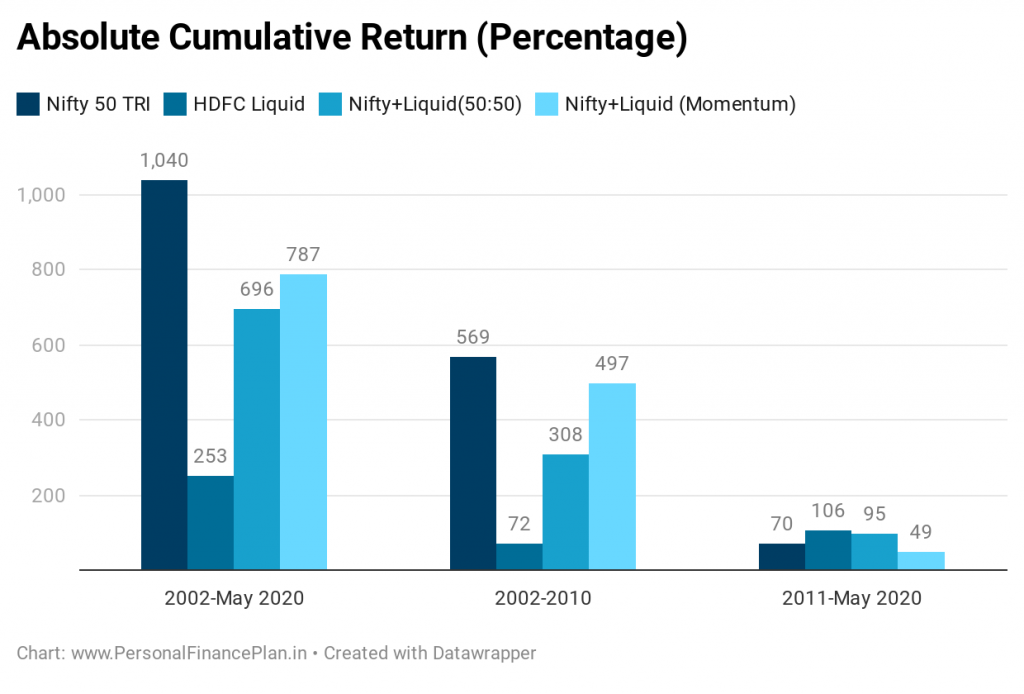

최소한 이 데이터 세트에 대한 모멘텀 포트폴리오의 결과는 그다지 인상적이지 않습니다.

전체 듀레이션의 수익률이 50:50 포트폴리오보다 높지만 롤링 수익률 차트와 P2P 수익률 차트에서 알 수 있듯이 변동성이 더 높습니다. 게다가 첫 9년 만에 성과가 나왔다. 지난 10년 동안 이 모멘텀 포트폴리오는 50:50 포트폴리오를 크게 하회했습니다. 이 10년 동안의 롤링 수익률 차트를 볼 수 있습니다. 50:50 포트폴리오는 거의 매번 모멘텀 포트폴리오를 능가했습니다.

따라서 2011년에 모멘텀 전략에 들어갔다면 지난 10년 동안의 전략 성과를 보고 완전히 실망했을 것입니다. 모멘텀 전략은 지난 10년 동안 9년 중 7년 동안 50:50 포트폴리오를 앞섰지만 이번 10년 동안 9년 중 6년 동안 50:50 포트폴리오보다 뒤쳐졌습니다.

50:50 포트폴리오는 관리가 더 쉽습니다. 1년에 한 번 거래하고 내년까지 잊어버리면 됩니다.

모멘텀 포트폴리오는 그 구성에 따라 더 많은 거래를 수반하므로 거래 비용이 증가하고 자본 이득이 더 커질 수 있습니다. 그러나 나는 이것을 과장할 수 있습니다. 우리는 과거 1년 수익률로 작업하기 때문에 이탈률도 그렇게 높지 않을 것입니다. 예를 들어, 지난 19년 동안 Momentum 포트폴리오는 26번만 재조정(조정)해야 했습니다. 50:50 포트폴리오를 19번 터치했을 것입니다. 동시에 우리는 한 점을 놓치고 있습니다. 모멘텀 포트폴리오는 변경될 때 모두 들어가거나 완전히 사라집니다. 많은 양을 사고 팔아야 합니다. 50:50 포트폴리오는 재조정하기만 하면 됩니다(많은 양을 판매할 필요가 없을 수도 있음).

모멘텀 포트폴리오는 초기 하락 후 유동 자금으로 이동하여 하락을 보호하지만 상승기 동안, 특히 상승이 갑작스러운 경우 파티에 늦을 수도 있습니다.

예를 들어, 금융 위기 동안 모멘텀 포트폴리오는 2008년 7월 Nifty를 떠났고 The Nifty는 36% 더 하락했으며(Momentum 포트폴리오가 Nifty에서 이탈한 이후) 2009년 3월에 바닥을 형성했습니다. Nifty는 2009년 3월 저점에서 급격히 반등했습니다. . Momentum은 2009년 6월에야 Nifty로 돌아갔습니다. 2009년 3월 저점에서 Nifty는 Momentum 포트폴리오가 Nifty로 돌아오기 전에 73%나 뛰었습니다.

그리고 거기에 투자자의 행동이 나타납니다. 아무리 좋은 전략도 고수하지 않으면 효과가 없습니다. 우리는 동료, 이웃, 심지어 시장보다 적게 벌거나 많이 잃으면 불편합니다. 다음은 매트릭스입니다.

다른 사람들은 모두 돈을 잃고 있습니다. 우리는 돈을 잃고 있습니다. (우리는 괜찮습니다).

다른 사람들은 모두 돈을 잃고 있습니다. 우리는 돈을 잃지 않습니다. (우린 괜찮아)

다른 사람들은 모두 돈을 벌고 있습니다. 우리는 돈을 벌고 있습니다. (우린 괜찮아)

다른 사람들은 모두 돈을 벌고 있습니다. 우리는 돈을 벌고 있지 않습니다. (우리는 좋지 않습니다. 잘못된 시기에 전략을 피할 수 있습니다. ).

다른 모든 사람들이 돈을 벌고 있는 동안 시스템이 매수 신호를 던지는 울타리에 앉아 있는 것은 불편합니다. 시장이 금융 위기 저점에서 반등했을 때 모멘텀 전략에서 경험했을 것입니다. 조만간, 아마도 최악의 시기에 굴복하게 될 것입니다. 이는 모든 활성 전략에 적용할 수 있습니다.

참고로 최근 코로나19 사태로 인한 시장 하락을 대비해 모멘텀 전략은 2월 말 100% 유동성 펀드에 들어갔다. 5월말 현재 유동자금이 100% 남아 있었다. 이것이 효과가 있을지 시간이 말해줄 것입니다.

50:50 포트폴리오를 사용하면 시장과 함께 계속 상승할 돈의 일정 부분이 있습니다. 이러한 전략을 고수하는 것이 더 쉽습니다.

모멘텀 전략이 이 두 자산과 고려 중인 기간 동안 잘 작동하지 않는다고 해서 결과가 다른 자산에도 좋지 않을 것이라는 의미는 아닙니다. 앞으로 몇 주와 몇 달 동안 나는 다른 자산(예:금, 국제 주식)을 믹스하고 모멘텀 전략이 어떻게 작동하는지 볼 것입니다. 유일한 문제는 주식 및 부채 이외의 자산에 대한 ETF/MF 이력이 제한되어 있다는 것입니다. 우리는 보게 될 것입니다.

양적 모멘텀(Wes Gray 및 Jack Vogel)

이중 모멘텀 투자(Gary Antonacci)

금은 모멘텀 전략에서 의미가 있습니까? (CapitalMind의 Anoop Vijaykumar)

데이터 소스 :NiftyIndices/ValueResearch