2018년은 첫 번째 QI 정기 검토의 해로 2017년 과세 연도를 선택한 많은 QI의 책임 책임자(RO)에게 바쁜 한 해가 될 것입니다. 그러나 정기적인 검토만으로도 RO에게 편안함을 제공하기에 충분합니다 규정 준수 인증을 받으려면?

5부작 시리즈의 두 번째 기사인 이 문서에서는 정기 검토에서 완전히 다루지 않는 RO 인증 측면을 포함하여 정기 검토가 수반하는 사항에 대한 통찰력을 공유합니다. 그리고 RO는 인증 마감일 전에 처리해야 합니다.

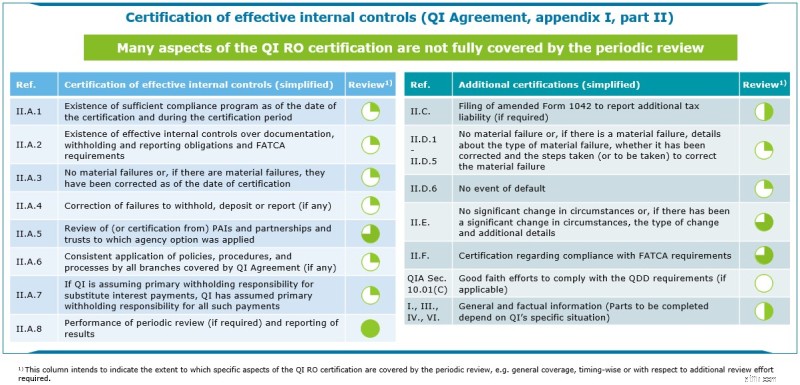

2017 QI 계약에 따라 RO는 QI가 QI 계약의 여러 측면을 준수함을 증명하는 정기적인 준수 인증을 받아야 합니다. 특히, RO는 QI:

를 인증해야 합니다.2017년을 검토 연도로 선택한 QI의 경우 RO 인증은 2018년 12월 31일까지 . 2015년 또는 2016년을 검토 연도로 선택한 QI의 경우 인증 기한은 2018년 7월 1일입니다. .

정기 검토는 독립적인 내부 또는 외부 검토자가 수행한 현장 작업을 통해 계정 샘플링을 기반으로 한 평가입니다. . 검토의 주요 목적은 QI가 QI 계약과 미국 FATCA(Foreign Account Tax Compliance Act)에 따른 문서, 원천징수 및 보고 의무를 충족했는지 확인하는 것입니다.

정기 검토에서 완전히 다루지 않을 수 있는 QI 인증의 특정 핵심 요소가 있습니다.

RO는 정기 검토 결과를 인증에 반영해야 하지만 위 표에 강조 표시된 것처럼 RO가 고려해야 할 추가 구성 요소가 많이 있습니다.

RO는 영향을 받는 모든 정책 및 절차에 대한 포괄적인 검토를 고려해야 합니다. , "감지 확인" 및 잠재적인 물질적 실패로 간주될 수 있는 모든 과거 항목의 유효성 검사 포함 내부 통제가 정기 인증 이전에 수행하도록 설계된 역할을 수행하고 있는지 확인하기 위한 불이행 이벤트. RO는 인증 기한 전에 필요한 수준의 편안함을 달성하기 위해 외부 지원 및 제3자 도구를 고려할 수 있습니다. . 내부 및 외부 검토자는 모두 독립적이어야 하며 따라서 RO를 자신의 인증에서 지원하는 능력이 제한될 수 있습니다.