소기업 소유자는 많은 모자를 착용합니다. 마케팅에서 관리에 이르기까지 성공하려면 비즈니스의 모든 측면에 긴밀하게 참여해야 합니다.

그러나 많은 소기업 소유자는 재정 및 회계 관리를 처리할 준비가 되어 있지 않습니다. 돈은 중소기업 성공의 열쇠이며 모든 소유자는 재무 관리 기본 사항을 알아야 합니다.

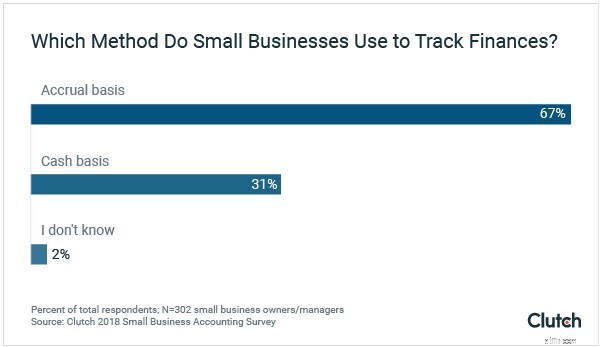

미국 중소기업청 (SBA) 소기업을 위한 두 가지 핵심 회계 방법을 설명합니다.

SBA는 현금 회계가 더 일반적이라고 주장하지만 최근 데이터는 발생주의 방법이 훨씬 더 대중적임을 보여줍니다.

더 크고 복잡한 사업체는 더 나은 장기적 의사 결정을 용이하게 하기 때문에 적립 방식을 고려해야 합니다. 반면에 운영이 간단한 기업은 현금 기반 회계 접근 방식의 이점을 누릴 수 있습니다.

일부 소기업 소유자는 개인 재정과 사업 재정을 구분하는 데 어려움을 겪을 때가 있습니다.

사업에 얼마나 많은 피와 땀과 눈물을 쏟았든 간에 사업과 개인 은행 계좌의 경계가 흐려져서는 안 됩니다.

PNC Bank에 따르면 기업 재정과 개인 재정 사이에 명확한 경계를 설정하면 개인 재정과 기업 재정 간의 균형을 더 잘 통제하고 덜 복잡하게 만들 수 있습니다.

이 묘사는 3가지 주요 영역에서 특히 두드러집니다.

이미지 출처

개인 재정과 사업 재정을 분리하여 세금 신고를 위한 적절한 기록을 유지하고, 현금 흐름을 정확하게 추적하고, 대출 기관이나 투자자를 위한 장기 재정 성과를 예측하기가 더 쉬워집니다.

별도의 계정을 유지하는 이점에도 불구하고 Clutch의 설문 조사에 따르면 중소기업의 거의 30%가 개인 및 기업 은행 계좌를 별도로 보유하고 있지 않습니다.

또한 귀하의 비즈니스는 별도의 신용 카드 계정을 유지해야 합니다. 캐쉬백 보상이나 상용 고객 마일리지를 적립하기 위해 개인 신용 카드로 비즈니스 구매를 하고 싶지만 비즈니스 크레딧을 설정하고 관리하면 다음과 같은 중요한 이점을 얻을 수 있습니다.

비즈니스가 성장함에 따라 재정은 더욱 복잡해집니다. 이러한 상황이 발생하면 외부 지원을 고려해야 할 수도 있습니다.

소기업 소유자는 필요할 때 사용 가능한 전문가 리소스를 검토해야 합니다. 귀하의 필요와 재정 상황에 따라 사용할 수 있는 몇 가지 옵션이 있습니다.

아웃소싱 회계 회사는 내부 고용이 아닌 필요할 때만 CPA, 회계 담당자 또는 기타 인재를 제공할 수 있습니다.

외부 도움을 요청하는 것이 나약함의 표시가 아님을 기억하십시오. 특히 귀하에게 유리한 재정 문제에 관해서는 더욱 그렇습니다.

소기업 소유자는 장기적인 계획을 세울 때 회계 전략을 고려해야 합니다.

비즈니스가 성장함에 따라 회계는 더욱 복잡하고 중요해집니다. 중소기업은 핵심 회계 방법과 리소스를 검토하여 성장을 가장 잘 촉진하고 조직화하는 방법을 결정해야 합니다.