여러 대출을 하나로 통합하기 위해 부채를 재융자하는 것은 부채 관리의 표준입니다. 더 유리한 이자율에 접근하기 위한 경우가 있습니다. 때로는 더 긴 상환 기간에서 연장하여 월별 지불 요구 사항을 줄이기 위한 것입니다. 그리고 어떤 경우에는 한 명의 대출 서비스 제공자에게 모든 지불을 할 수 있도록 관리상의 용이함과 단순화를 위한 것입니다.

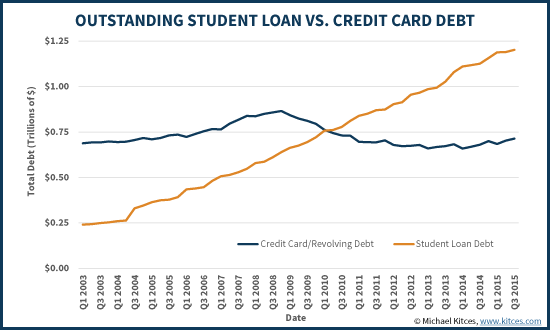

그러나 학자금 대출의 경우 재융자 그림은 더 복잡합니다. 그 이유는 오늘날의 학자금 대출은 실제로 연방 및 개인 대출 프로그램의 조합이며 폭발적인 수준의 학자금 대출 부채(이 총액이 현재 미국의 모든 미결제 회전 신용 카드 부채를 초과합니다!)를 완화하는 데 도움이 되기 때문입니다. 다양한 형태의 "유연한" 상환 계획에 접근할 수 있습니다. 일부는 일부 상황에서는 25년, 20년 또는 10년 후에 학자금 대출을 탕감받을 수 있는 조건을 포함하기도 합니다.

그러나 유연한 연방 학자금 대출 상환 프로그램은 연방 학자금 대출. 사실, 기존 연방 학자금 대출(이전의 FFEL(Federal Family Education Loan) 프로그램에 따름)은 연방 직접 통합 대출 프로그램에 따라 (더) 유연한 상환 및 잠재적 용서가 가능한 새로운 연방 대출로 통합될 수도 있습니다.

하지만 불행히도 기존(또는 신규) 연방 학자금 대출을 으로 재융자하는 학생들은 개인 대출은 모든 융통성 있는 상환 및 잠재적 탕감 프로그램에 대한 액세스 권한을 상실합니다. 즉, 학자금 대출과 관련하여 재융자는 더 낮은 이자율이나 더 적은 월 상환금을 위한 것이더라도 장기적으로 원래 연방 융자를 유지하거나 단순히 통합하는 것보다 실제로 장기적으로 훨씬 더 해로울 수 있습니다(재융자는 아닙니다! ) 최신 연방 프로그램으로!

Michael Kitces는 수천 명의 독립 재무 고문을 지원하는 턴키 자산 관리 서비스 제공업체인 Buckingham Wealth Partners의 계획 전략 책임자입니다.

또한 그는 XY Planning Network, AdvicePay, fpPathfinder 및 New Planner Recruiting의 공동 창립자이며, Financial Advisor Success 호스트인 Journal of Financial Planning의 전 실무 편집자입니다. 팟캐스트 및 인기 있는 재무 계획 업계 블로그 Nerd's Eye View 발행인 재무 계획에 대한 지식 향상에 전념하는 웹사이트 Kitces.com을 통해 2010년 Michael은 직업 발전을 위한 헌신과 노력으로 FPA의 "재무 계획의 심장" 상 중 하나를 수상했습니다.

(Michael의 참고 사항:이 문서는 에서 제공한 교육 세션을 기반으로 합니다. 학자금 대출 전문가 Heather Jarvis XY 계획 네트워크 회의 2015년.)

때때로 돈을 빌려야 하는 사람들에게 부채는 다양한 출처에서 발생할 수 있습니다. 그리고 궁극적으로 많은 수의 대출은 기껏해야 다양한 이자율과 대출 조건으로 지불해야 하는 다양한 대출 서비스 제공자들과 함께 감독하고 관리하기 어렵고, 최악의 경우 너무 빠르게 복리화되고 통제 불능 상태가 되어 채무 불이행으로 이어질 수 있습니다. 파산.

이러한 맥락에서 최근 몇 년 동안 여러 부채를 관리하는 수단으로 부채 통합 전략이 인기를 얻고 있습니다. 여러 대출을 하나로 통합하면 지불하고 관리할 지불 횟수를 단순화할 수 있으며 전체 이자율을 낮추어 장기적으로 돈을 절약할 수도 있습니다(예:신용 카드에서 차용인을 위한 P2P 대출로 통합할 때) 좋은 신용으로). 여러 대출을 하나의 통합 대출로 리파이낸싱하는 것은 새로운 대출의 상환 기간이 더 길어 최소 부채 상환 의무를 크게 줄이고 채무 불이행을 피하기 더 쉽게 만들 수 있는 경우에도 매력적일 수 있습니다. 대출 이자는 시간이 지남에 따라 지불됨).

대부분의 부채 자체가 대체 가능하기 때문에 부채 통합 및 재융자 전략은 종종 고려하기에 매력적입니다. 부채는 부채이고, 이자는 이자이며, 지불 의무는 지불 의무입니다. 따라서 기존 대출을 새로운 대출로 구조 조정하면 더 나은 대출 조건(이자율, 상환 기간 등)을 조합하면 훨씬 더 좋습니다.

역사적으로 부채 통합에 대한 초점은 신용 카드 및 기타 무담보 개인 부채와 같은 소비자 부채를 중심으로 이루어졌지만, 지난 10년 동안 총 학자금 대출이 모든 신용 카드 부채를 초과하여 학자금 대출 부채가 폭발적으로 증가했습니다. 미국에서! 따라서 이러한 부채의 엄청난 성장은 Citizens Bank와 같은 "전통적인" 대출 기관에서 어니스트와 같은 대안 대출로의 대출, CommonBond 및 소피.

일반적으로 소비자 부채 관리에 대해 논의할 때 "통합" 및 "재융자"와 같은 용어는 종종 같은 의미로 사용됩니다. 여러 대출을 하나로 통합하는 행위는 일반적으로 재융자(하나의 새로운 대출을 새로운 조건으로 가져오고 사용 이전 대출을 상환하고 더 불리한 조건으로 대체하기 위한 수익금).

그러나 학자금 대출의 경우 실제로 재융자(여러 대출을 하나로 통합하는 것을 포함할 수 있음)와 단순 사이에는 차이가 있습니다. Federal Direct Consolidation Loan 프로그램 덕분에 여러 대출을 하나로 통합합니다.

Federal Direct Consolidation Loan은 여러 개의 연방 학자금 대출을 단일 대출로 결합합니다. 이 통합 프로세스는 수행하지 않습니다. 실제로 부과되는 이자율을 변경합니다(연결된 이자율이 연결되는 모든 개별 대출의 가중 평균 이자율로 재계산되기 때문에 발생할 수 있는 약간의 조정을 제외하고는 1/8 단위로 반올림합니다. ). 그러나 연방 직접 통합 대출(Federal Direct Consolidation Loan)은 경우에 따라 상환 기간을 연장할 수 있습니다.

하지만 더 중요한 것은 Federal Direct Consolidation Loan을 통해 학자금 대출을 받은 사람이 특정 연방 학자금 대출에 대해서만 사용할 수 있는 여러 가지 유연한 상환 프로그램을 받을 수 있다는 것입니다.

유리한 연방 학자금 대출 상환 프로그램은 다음과 같습니다.

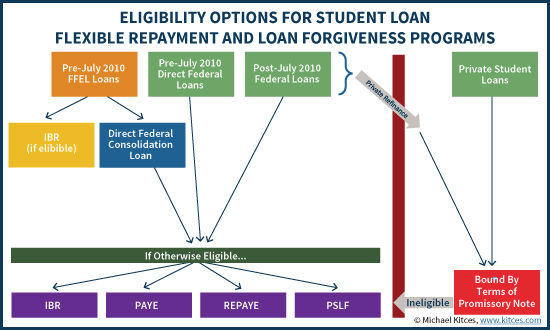

2010년 이전에 연방 학자금 대출은 연방 정부 자체(일부 직접 대출 제공)와 민간 기업 대출 기관을 통한 연방 대출을 용이하게 하는 FFEL(Federal Family Education Loan) 프로그램의 조합에 의해 관리되었습니다. 그러나 주의해야 할 점은 직접 연방 대출만이 PAYE 및 PSLF와 같은 가장 관대한 지불 및 탕감 프로그램에 적격하다는 것입니다.

2010년부터 재무부가 연방 학자금 대출 프로그램 전체를 인수했으며 FFEL은 7월 1일 st 이후에 시작되는 신규 대출에 대해 단계적으로 중단되었습니다. 이는 2010년 중반 이후의 모든 연방 학자금 융자 프로그램(보조 및 비보조 Stafford Loans, PLUS 융자(학생에게 직접 제공) 등)이 잠재적으로 최소한 일부 연방 융통성 지불 프로그램에 적격임을 의미합니다.

그러나 많은 이전 학생들은 2010년 이전에 받은 FFEL 대출을 여전히 보유하고 있습니다. 다행히 이러한 대출은 Federal Direct Consolidation Loan을 통해 통합될 경우 자격이 될 수 있습니다. ! 다시 말해, 10년 또는 20년 상환(예:PSLF, PAYE 또는 REPAYE) 후 대출 탕감 가능성을 포함하여 유연한 상환 프로그램에 적합하지 않은 다양한 FFEL 대출이 적용될 수 있습니다. 연방 직접 통합 대출(Federal Direct Consolidation Loan, 학부모가 대출한 PLUS 대출이 아닌 학생이며 상환 계획 옵션에는 2007년 10월 1일 이전에 학자금 대출 잔액이 있었던 사람들에 대한 PAYE가 포함되지 않습니다.

그러나 특히 이러한 개선된 상환 옵션은 유일한 통합이 Federal Direct Consolidation Loan 프로그램에 따라 수행된 경우 사용할 수 있으며 일반적으로 원래 FFEL 대출인 경우에만 사용할 수 있습니다. (“구” FFEL 대출이 IBR에 따라 상환되고 25년 “용서” 일정에서 몇 년이 지난 경우에도 통합으로 인해 새로운 유연한 지불 프로그램에 따라 다시 시작할 때 용서 기간이 재설정될 수 있습니다.)

특정 상황에서 Federal Direct Consolidation은 "원래" 대출이 아닌 FFEL 대출에도 사용할 수 있습니다(2010년 7월 이전에 존재했던 특별 FFEL 통합 대출 프로그램으로 통합된 경우), Perkins Loans는 또한 잠재적으로 Federal Direct와 통합될 수 있습니다(실제로 FFEL의 일부는 아니지만).

이 규칙의 의미는 FFEL에 따른 "오래된" 학자금 대출이 통합을 통해 잠재적으로 더 유리한 대출 조건에 적격해질 수 있을 뿐만 아니라 개인 대출은 적격하지 않고 연방 대출을 개인 대출은 이러한 프로그램에 대한 액세스 권한을 취소할 수 없게 됩니다. . 다시 말하지만, 그 이유는 Federal Direct Consolidation Loan 프로그램이 기존 연방 대출; 민간 대출로 재융자된 이전 연방 대출을 포함하여 민간 대출은 해당되지 않습니다. . 또한, 2010년 이후에 시행된 기존 연방 학자금 대출(따라서 이미 유연한 지불 프로그램의 대상이 될 수 있음)이 개인 대출로 재융자되면 유리한 지불 프로그램에 대한 액세스 권한도 영구적으로 상실됩니다.

다시 말해 Federal Direct Consolidation Loan이 부적격 FFEL 대출을 적격한 연방 대출로 전환하여 독특한 상환 및 탕감 옵션을 제공하는 것처럼 연방 대출에서 으로 재융자할 수 있습니다. 개인 사용자는 이러한 기회를 상실할 수 있습니다! 즉, 개인 대출이 약간 더 나은 이자율을 제공하더라도, 특히 제공하지 않는 경우 연방 학자금 대출을 재융자하는 것은 매우 해로울 수 있습니다!

특히, 기존의 2010년 이후 연방 직접 대출 프로그램은 연방 직접 통합 프로그램에 따라 통합될 수 있지만 유연한 연방 상환 프로그램에 대한 자격이나 대우가 더 좋아지거나 나빠지지는 않습니다(통합이 업계에 부정적인 영향을 미칠 수 있지만). -간호사를 위한 HRSA와 같은 특정 서비스 기반 상환 프로그램). 일정 수준의 관리 편의를 위해 단순히 그렇게 하는 것이 여전히 바람직할 수 있습니다. 그러나 여러 직접 대출의 이자율이 서로 다른 경우에는 선불금이 가장 높은 이자율의 대출에 우선적으로 적용되도록 이를 별도로 유지하는 것이 좋습니다. /P>

수년 동안 학자금 대출을 축적한 많은 학생들은 어떤 대출이 실제로 연방 대출(연방 통합 대상)인지 개인 대출(개인 재융자 대상)인지조차 알지 못할 수 있습니다.

학생의 대출이 실제로 연방 정부인지 확인하기 위해 학생은 NSLDS(National Student Loan Data System)를 통해 (연방) 대출 정보를 요청할 수 있습니다. 계좌를 신청하면 시스템은 실제로 연방 프로그램의 일부인 모든 학자금 대출과 관련 대출 세부 정보(어떤 프로그램인지, 언제 대출을 받았는지, 현재 대출 잔액과 이자율을 포함)를 보여줍니다.

다른 모든 대출을 확인하고 확인하기 위해 학생들은 모든 미지급 대출을 확인하기 위해 신용 보고서 사본을 받아야 합니다(예:연방 1년에 한 번 무료 신용 보고서 프로그램을 통해). 신용 보고서에 표시되지만 아닌 모든 대출 NSLDS에 등재된 개인 대출입니다. (이상적으로는 학생이 대출 조건과 세부 사항을 실제로 이해하기 위해 각 개인 대출에 대한 실제 약속 어음의 새 사본을 찾거나 입수해야 합니다.)

이 모든 정보가 수집되면 개인 및 연방, FFEL 또는 직접 학자금 대출의 모든 세부 사항과 조건을 구성하여 통합(연방 대출의 경우) 또는 재융자 중 하나가 의미가 있는지 식별할 수 있습니다. (개인 대출의 경우). 물론, 학생이 더 나은 이자율을 얻기 위해 연방 대출을 재융자하기를 원할 수도 있지만 유리한 개인 대출을 받을 기회가 있는 실질적인 소득이 있는 사람들에게만 바람직할 것입니다. 용어 및 연방 프로그램의 유연한 상환 규칙은 적절하지 않을 것입니다. (고소득 고신용 점수 차용인은 유리한 이자율과 지불 조건이 있는 경우 사립 학자금 대출도 재융자하기를 원할 것입니다.)

상당한 연방 학자금 대출이 있는 경우(유연한 지불 계획이 가능한 직접 대출 또는 통합되어 자격이 될 수 있는 FFEL 대출 중 하나) 해당 학생이 더 나은 상환 계획을 받을 자격이 있는지 여부를 더 자세히 조사하는 것이 바람직할 것입니다. 교육부는 일부 상환 추정 도구를 제공하며, 원하는 경우 학생이 연방 직접 통합 대출 프로세스를 시작할 수 있습니다. 또는 독립형 학자금 대출 전문가를 고용하여 모든 선택을 탐색하는 데 도움이 될 수 있습니다(두 전문가가 모두 있습니다. 소비자와 직접 협력하고 학자금 대출 문제에 대한 고문과 협력하는 것을 전문으로 하는 Jarvis와 같은 일부).

그러나 결론은 간단합니다. "부채 통합"이 개인 금융 분야의 표준 권장 사항일 수 있지만 학자금 대출과 관련하여 단순한 것이 아니기 때문에 더욱 신중해야 합니다. 대출금리와 상환기간에 대해 연방 학자금 대출은 특별 상환 규정의 대상이 될 수 있지만연방 대출로 남아 있는 경우에만 (및/또는 Federal Direct Consolidation Loan 프로그램에 따라 다른 연방 학자금 대출과 통합됨). 따라서 연방 학자금 대출에 사용할 수 있는 다양한 융통성 있는 상환 프로그램을 원하지 않거나 이용할 필요가 없다는 것이 절대적으로 확실하지 않은 한, 연방 대출을 민간 대출로 재융자할 때는 매우 신중해야 합니다!

(더 많은 학자금 대출 교육에 관심이 있는 고문의 경우 Heather Jarvis에서 제공하는 재정 고문을 위한 종합 학자금 대출 교육 시리즈를 확인하십시오. .)