많은 양의 신용 카드 빚을 갚는 것은 어려울 수 있습니다. 특히 밀레니얼 세대처럼 높은 임대료와 암울한 고용 전망을 안고 있을 때는 더욱 어렵습니다. 밀레니얼 세대의 부채 관리 능력에 이 두 가지 요인이 얼마나 영향을 미치나요? 밀레니얼 세대가 신용 카드 빚을 갚는 데 어려움을 겪고 있는 곳을 알아보기 위해 이러한 지표와 기타 지표를 살펴보았습니다.

많은 신용 카드 빚을 지고 계십니까? 잔액 이체 신용 카드를 사용하면 상환할 수 있습니다.

본 연구에서는 2015년 기준 '밀레니얼'을 20~34세의 연령층으로 정의하였다. 밀레니얼 세대가 카드 빚을 갚기 위해 가장 힘들어하는 지역을 찾기 위해 202개 대도시권을 비교하였다. 밀레니얼 세대의 평균 신용 점수, 밀레니얼 세대의 평균 신용 카드 부채, 밀레니얼 실업률, 침실 1개 아파트의 총 임대료 중앙값, 침실 1개 아파트의 총 임대료 중앙값과 같은 지표를 개인 소득의 백분율로 비교했습니다. .

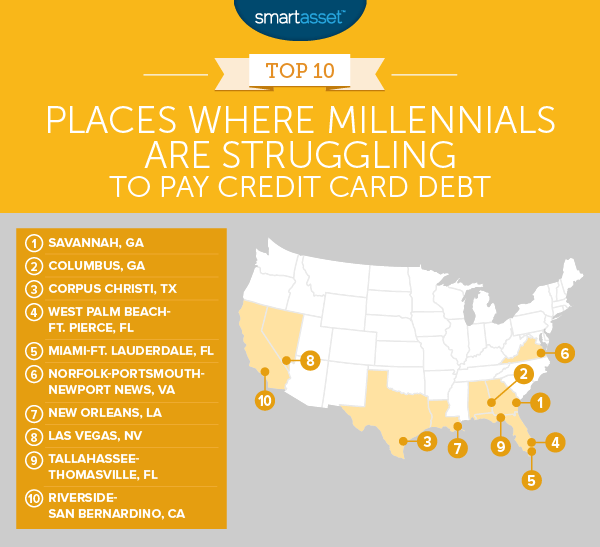

1. 조지아주 사바나

조지아에서 가장 오래된 도시는 밀레니얼 세대가 신용 카드 빚을 갚기 위해 고군분투하는 곳으로 가장 많이 선정되었습니다. 사바나의 밀레니얼 세대는 평균적으로 높은 신용 카드 빚과 높은 실업률을 가지고 있습니다. 이로 인해 밀레니얼 세대가 안정적인 수입이 없는 동시에 지불해야 할 신용카드 청구액이 많아 어려운 상황이 될 수 있습니다.

하지만 진짜 핵심은 중위 개인 소득에 대한 중위 1베드룸 임대료입니다. 우리 데이터에 따르면 평균 침실 1개 아파트를 구입하는 데 평균 거주자 소득의 34%가 소요됩니다. 주택 및 도시 개발부(Department of Housing and Urban Development)에 따르면 이는 평균적인 사바나 거주자의 주택 비용 부담을 초래합니다. 이는 또한 사바나 밀레니얼 세대가 임대료를 지불한 후 신용 카드 부채를 상환하는 데 사용할 현금이 줄어들 수 있음을 의미합니다.

2. 조지아주 콜럼버스

조지아주 콜럼버스의 밀레니얼 세대는 우리 연구에서 실업률이 가장 높은 곳 중 하나입니다. 직업이 없는 밀레니얼 세대의 경우 신용카드 빚을 갚기 어려울 수 있습니다.

콜럼버스 밀레니얼 세대가 직면한 또 다른 장애물은 낮은 평균 신용 점수입니다. 낮은 신용 점수는 일반적으로 신용 카드의 연이율이 더 높다는 것을 의미하며, 이는 장기 신용 카드 부채에 대한 이자가 더 높다는 것을 의미합니다. 우리 데이터에 따르면 콜럼버스 밀레니얼 세대의 평균 신용 점수는 603점으로 공정한 것으로 간주됩니다.

3. 텍사스주 코퍼스 크리스티

신용 카드 부채가 많고 신용 점수가 낮으면 신용 카드 청구서에 높은 이자 비용이 포함될 가능성이 있습니다. 이것이 코퍼스 크리스티 밀레니얼 세대가 직면한 상황입니다. 그들은 9번째로 낮은 평균 신용 점수(593)를 가지고 있습니다. 그들은 또한 15번째로 높은 평균 신용 카드 부채($3,844)를 가지고 있습니다.

Corpus Christi 밀레니얼 세대의 예산에 타격을 입히는 요인은 신용 카드 결제만이 아닙니다. 임대료는 평균 거주자 예산의 많은 부분을 차지합니다. 인구 조사국 데이터에 따르면 해당 지역의 침실 1개짜리 아파트 평균 임대료는 중위 소득의 33%에 해당합니다.

4. 플로리다주 웨스트 팜 비치-포트 피어스

West Palm Beach-Fort Pierce 지역의 밀레니얼 세대는 최소한 상위 10개 지역의 나머지 지역과 비교할 때 상대적으로 높은 신용 점수를 받았습니다. 그곳의 밀레니얼 세대는 평균 신용 점수가 621점입니다. 이는 상위 10명 중 두 번째로 높은 신용 점수입니다.

밀레니얼 세대의 주요 문제는 평균적으로 많은 신용 카드 부채와 결합된 높은 임대료입니다. 이 지역의 침실 1개짜리 아파트 평균 가격은 월 937달러로, 이는 평균 거주자의 연간 수입의 40%에 약간 못 미치는 금액입니다. 소득의 40%를 임대료로 지불하고 있다면 높은 신용 카드 부채를 적극적으로 해결할 수 없다는 의미일 수 있습니다.

5. 플로리다주 마이애미-포트로더데일

마이애미 포트 로더데일의 밀레니얼 세대는 웨스트 팜 비치 포트 피어스에 사는 이웃과 같은 이유로 신용 카드 빚을 갚기 위해 고군분투하고 있습니다. 즉, 높은 임대료와 높은 평균 신용 카드 부채입니다. 이 두 가지 요인 외에도 Miami-Fort Lauderdale의 밀레니얼 세대도 고용에 어려움을 겪고 있습니다. 미국 인구조사국 데이터에 따르면 이 지역의 밀레니얼 세대 중 9% 이상이 실업 상태입니다. 안정적인 수입이 없고 치솟는 임대료에 직면해 있는 이곳의 밀레니얼 세대는 빚을 갚는 데 어려움을 겪을 수 있습니다.

6. Norfolk-Portsmouth-Newport News, 버지니아

평균 신용 카드 부채가 $4,303인 Norfolk-Portsmouth-Newport News 밀레니얼 세대는 조사에서 두 번째로 많은 신용 카드 부채를 가지고 있습니다. 알래스카의 페어뱅크스 밀레니얼 세대만이 부채가 더 많습니다(평균 $4,925).

불행히도 Norfolk-Portsmouth-Newport News 밀레니얼 세대는 평균 신용 점수가 상당히 낮기 때문에 높은 APR을 지불할 가능성이 높습니다. 앞서 설명한 바와 같이 높은 이자로 인해 부채가 쌓이는 악순환이 발생할 수 있습니다.

7. 루이지애나주 뉴올리언스

Big Easy는 밀레니얼 세대가 신용 카드 빚을 갚기 위해 고군분투하는 곳에서 7위를 차지했습니다. 우선 지역의 임대료가 비쌀 수 있습니다. 우리의 데이터에 따르면 평균 뉴올리언스 거주자는 해당 지역의 평균 침실 1개 아파트를 구입하기 위해 소득의 30% 이상을 지불해야 합니다. 높은 주택 비용에 직면한 것 외에도 뉴올리언스의 밀레니얼 세대는 신용 카드 빚이 많은 경향이 있습니다. 뉴올리언스의 평균 밀레니엄 세대는 신용 카드 빚이 $3,600 이상입니다.

8. 네바다주 라스베이거스

Sin City의 평균 밀레니얼 세대는 신용카드 빚이 3,700달러 미만입니다. 이는 우리 연구에서 22번째로 높은 비율입니다. 다른 도시의 밀레니얼 세대와 마찬가지로 라스베가스 밀레니얼 세대의 신용 점수는 보통입니다. 이로 인해 평균 APR이 높아져 월별 신용 카드 요금이 더 비싸지고 지불하기 어려워집니다.

9. 플로리다주 탤러해시-토마스빌

Tallahassee-Thomasville 밀레니얼 세대는 신용 카드 부채를 상대적으로 낮게 유지하는 데 성공했습니다. 평균적으로 이곳의 밀레니얼 세대는 신용 카드 부채가 3,200달러가 조금 넘습니다. 상위 10개 중 두 번째로 낮은 비율입니다.

밀레니얼 세대가 신용 카드 빚을 갚기 위해 애쓰는 이유는 Tallahassee-Thomasville의 지역 경제 상황 때문입니다. 밀레니얼 세대의 실업률은 10.23%입니다. 주거비 역시 주민들의 예산을 걸림돌로 작용하고 있다. 우리 데이터에 따르면 평균 침실 1개 아파트를 임대하는 거주자는 소득의 약 36%를 임대료로 지출해야 합니다. 음식과 기타 생필품을 지불하고 나면 신용 카드 청구서를 지불하기 위해 한 톤도 남지 않습니다.

10. 캘리포니아주 리버사이드-샌버나디노

캘리포니아 남부에 사는 것은 비쌀 수 있습니다. 따라서 Riverside-San Bernardino 밀레니얼은 상위 10위 안에 드는 신용 카드 부채가 가장 적습니다. 그러나 총 신용 카드 부채를 제외하고 리버사이드-샌 버나디노 밀레니얼이 웃을 수 있는 것은 많지 않습니다. 평균적으로 이 지역의 밀레니얼 세대의 신용 점수는 590점을 약간 넘습니다. 이것은 아마도 그들이 신용 카드 부채에 대해 높은 이율을 지불하는 데 어려움을 겪고 있음을 의미합니다. 동시에 이곳의 밀레니얼 세대의 실업률도 12%가 넘습니다.

높은 실업률과 높은 이자율 문제에 더해 리버사이드의 밀레니얼 세대는 막대한 주택 비용에 직면해 있습니다. 우리는 평균 침실 1개 아파트가 평균 거주자 소득의 37% 이상을 소비할 것으로 추정합니다.

밀레니얼 세대가 신용 카드 빚을 갚기 위해 고군분투하는 곳을 파악하기 위해 202개 대도시 지역의 데이터를 살펴보았습니다. 구체적으로 다음 5가지 요소에 대한 데이터를 살펴보았습니다.

먼저 모든 요소에 동일한 가중치를 부여하여 각 요소에 대해 각 도시의 순위를 매겼습니다. 그런 다음 각 도시의 평균 순위를 찾았습니다. 최종 점수는 각 도시의 평균 순위를 기반으로 합니다. 평균 순위가 가장 높은 도시는 100을, 평균 순위가 가장 낮은 도시는 0을 받았습니다.

신용 카드 부채가 많고 상환에 어려움을 겪고 있다면 잔액 이체 신용 카드 사용을 고려할 수 있습니다. 잔액 이체 카드를 사용하면 기존 신용 카드 부채를 다른 카드로 이체할 수 있습니다. 이것이 좋은 생각이 될 수 있는 이유는 많은 카드가 15개월과 같은 일정 기간 동안 연이율 0%를 제공하기 때문입니다. 이 기간 동안 추가 이자를 들이지 않고도 신용 카드 부채 문제를 해결할 수 있습니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의하세요.

사진 제공:©iStock.com/antonioguillem