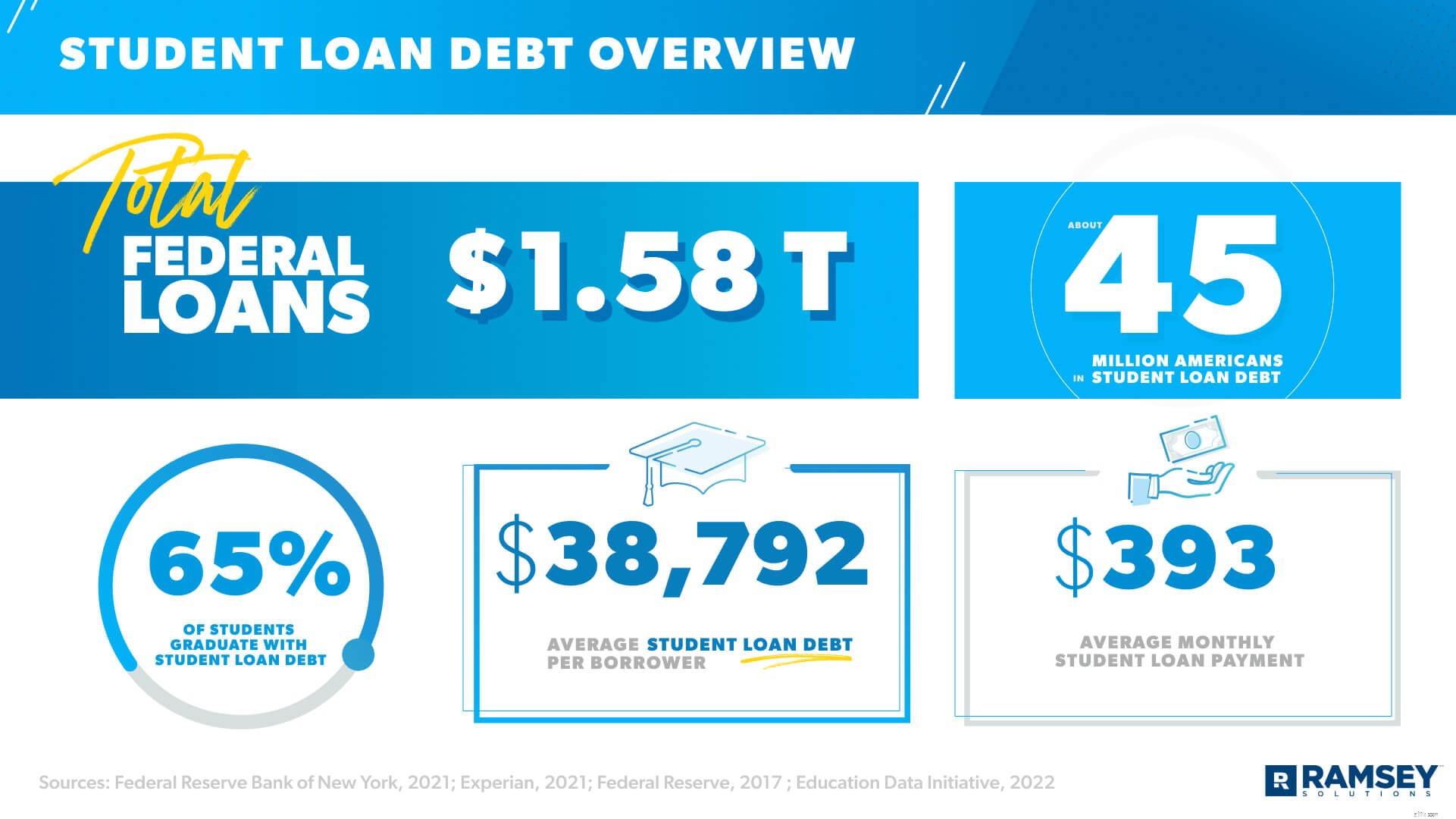

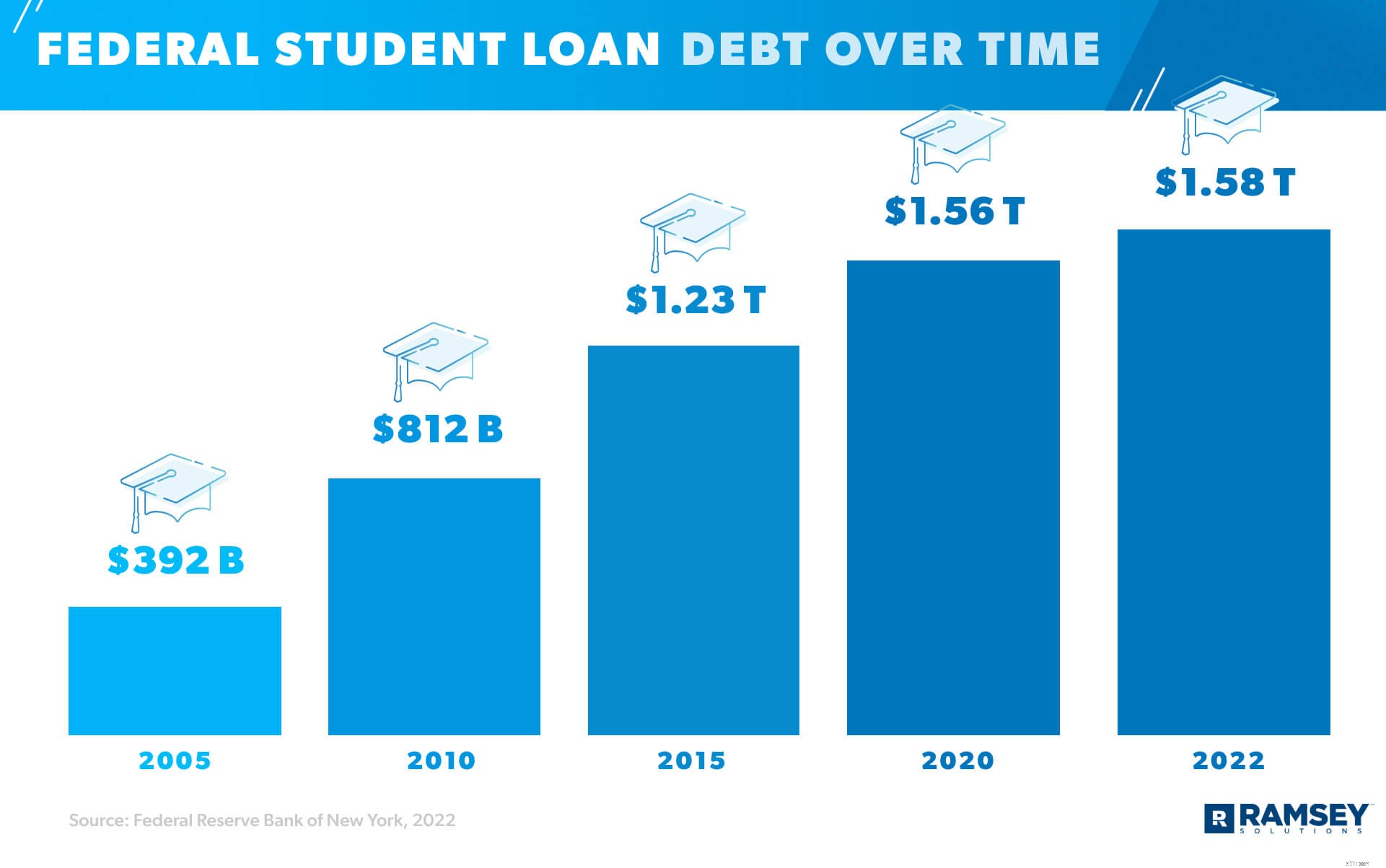

미국에서 가장 빠르게 증가하는 부채인 학자금 대출입니다. 1 현재 학자금 대출 부채는 사상 최고치인 1조 5,800억 달러에 달하고 있으며 약 4,500만 명의 미국인이 현재 학자금 대출을 받고 있습니다. 2 , 3 와우자! 실제로 대부분의 대학생(65%)이 학자금 대출로 졸업합니다. 4 그리고 차용인 1인당 평균 학자금 대출 부채는 $38,792이며 월 평균 상환액은 $393입니다. 5 , 6

그것은 오늘날 미국에서 학자금 대출에 대해 어떤 일이 일어나고 있는지 살짝 엿볼 뿐입니다. 그러나 다음을 포함하여 최신의 핵심적인 학자금 대출 연구를 계속 읽으십시오.

연방 학자금 부채

연방 학자금 부채 현황

개인 학자금 부채

평균 학자금 부채 상환액

연령별 평균 학자금 부채

평균 대학 등록금 vs. . 시간 경과에 따른 부채

학자금 부채의 영향

학자금 부채 탕감

학자금 부채가 있는 경우 해야 할 일

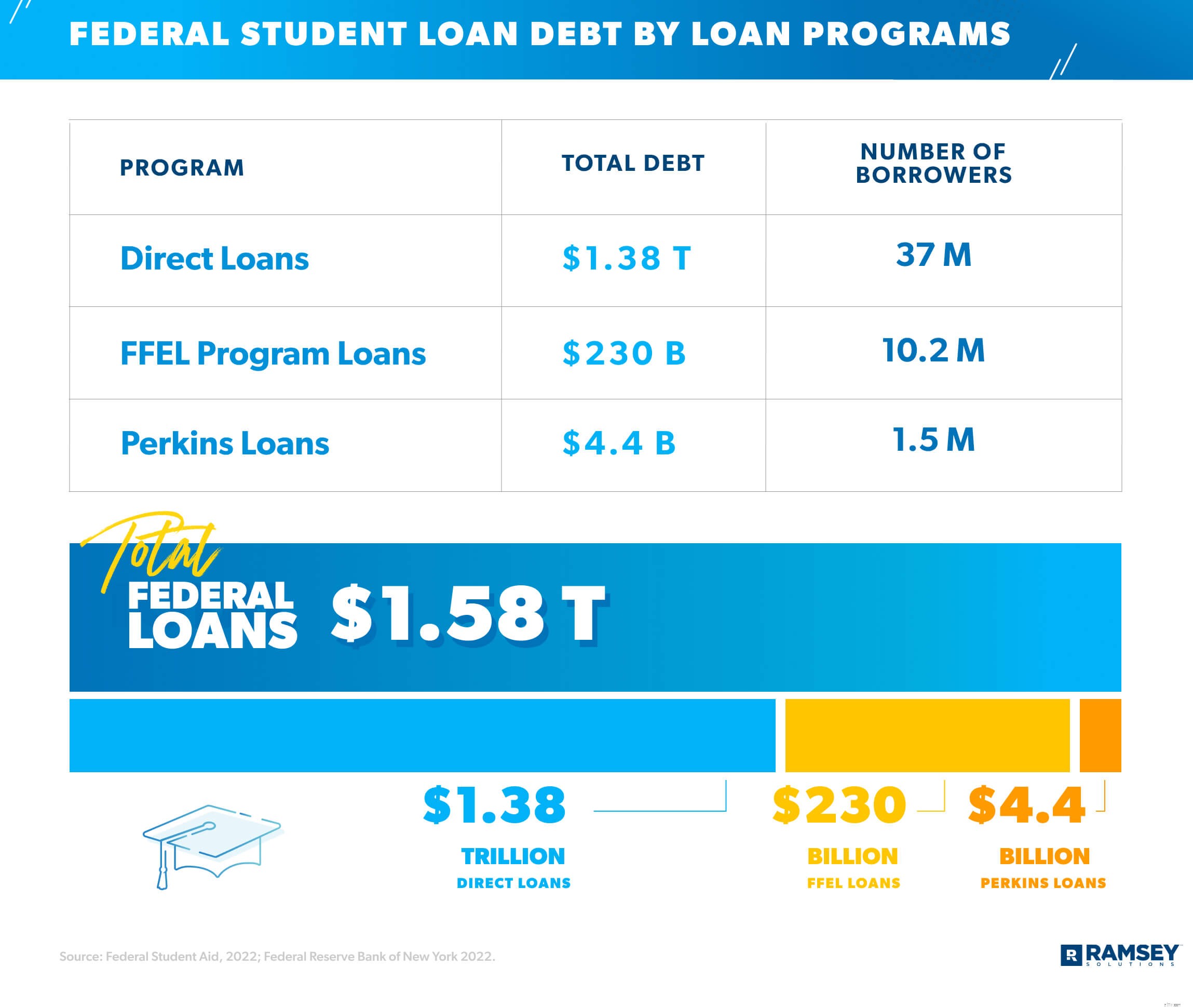

학자금 대출에는 연방과 사립의 두 가지 종류가 있습니다. 2022년 1월 기준으로 4,340만 명의 차용인이 연방 학자금 대출을 받고 있습니다. 이는 미국 교육부에서 대출 자금을 지원한다는 의미입니다. 7 실제로, 학자금 대출의 90% 이상이 연방 대출이며, 직접 대출, 연방 가족 교육 대출(FFEL) 및 퍼킨스 대출의 세 가지 주요 연방 대출 프로그램에 속합니다. 8

FFEL 프로그램은 1965년에 만들어진 최초의 연방 학자금 대출 프로그램입니다. 이 프로그램은 2010년에 폐지되었지만(즉, 그 이후로 새로운 대출이 제공되지 않음) 차용인은 여전히 총 2,300억 달러의 미결제 FFEL 프로그램 부채를 빚지고 있습니다. 9 이제 모든 새로운 연방 학자금 대출은 직접 대출 프로그램에서 제공됩니다. 그리고 Direct Loans에는 Direct Subsidized Loans(FAFSA에 따른 재정적 필요), Direct Unsubsidized Loans(재정적 필요에 대한 증거 없음) 및 Direct PLUS Loans(학생 또는 부모가 소진 후 비용 공백을 메우기 위해 대출을 받는 방식)의 3가지 종류가 있습니다. 개인 대출).

다음은 연방 학자금 대출의 주요 유형별로 빚진 금액과 대출자 수에 대한 분석입니다. 10

연방 대출에 대한 이자율은 시간이 지남에 따라 변경되며 대출 유형 및 지불 날짜(차용자에게 자금이 제공되는 날짜라고도 함)에 따라 다릅니다. Perkins Loans는 5%의 고정 이자율을 갖는 유일한 예외입니다.

현재 연방 학자금 대출은 CARES 법으로 인해 임시 이자율이 0%입니다. 하지만 이 기간이 끝나면 2021년 7월 1일에서 2022년 7월 1일 사이에 제공되는 직접 대출의 이자율이 됩니다. 11

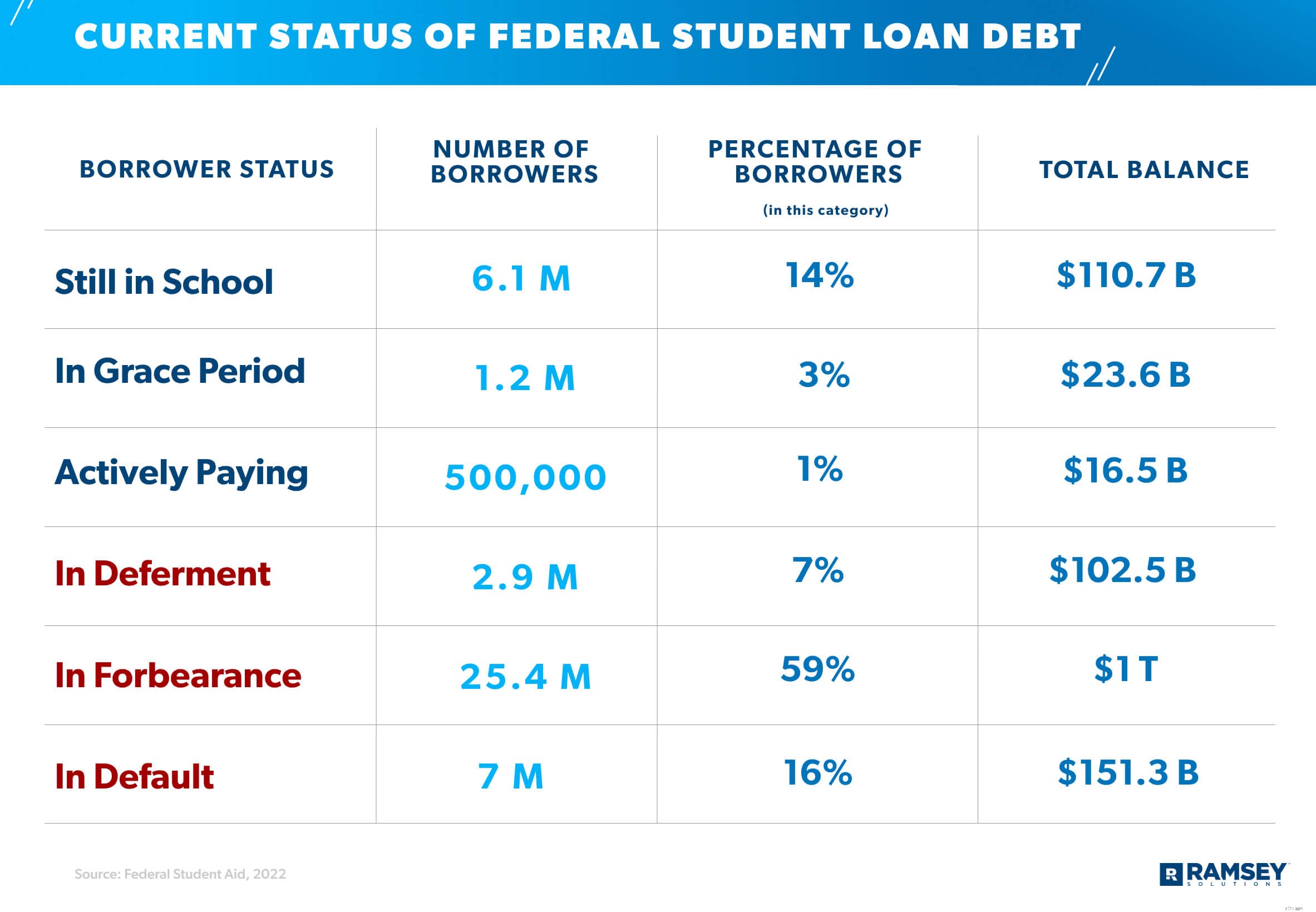

팬데믹은 확실히 학자금 대출 산업을 포함하여 많은 것들에 영향을 미쳤습니다. CARES 법으로 인해 연방 학자금 대출 상환은 2020년 3월부터 일시 중지되었습니다. 하지만 2022년 9월 1일부터 다시 시작할 계획입니다.

좋은 소식은 지불이 보류된 동안 이자가 증가하지 않았다는 것입니다. 따라서 모든 것이 원금으로 바로 넘어가기 때문에 연방 대출에 돈을 계속 투자할 좋은 시기입니다! 그러나 모든 사람이 상황을 이용하고 있는 것은 아닙니다. 2022년 1분기 현재 연방 학자금 대출 부채(교육부가 보유한 직접 대출 및 FFEL 프로그램 대출 포함) 현황은 다음과 같습니다. 12

<섭>

연방 학자금 대출 계좌의 약 1%만이 활성 상환 상태이지만, 팬데믹 기간 동안 실제로 얼마나 많은 사람들이 학자금 대출을 계속 갚았는지는 불분명합니다. 하지만 2022년 개인 금융 현황 연구에 따르면 학자금 대출 빚이 있는 사람 10명 중 6명은 빚을 아무도 하지 않은 것으로 나타났습니다. 대유행 기간 동안 지불이 중단된 동안 대출에 대한 지불. 즉, 학자금 대출 탕감의 종료는 대부분의 사람들에게 무례한 각성일 것입니다.

사립 학자금 대출(비연방 대출이라고도 함) ) 은행, 신용 조합, 국가 대출 기관 또는 다른 종류의 금융 기관에서 왔습니다. 사립 학자금 대출은 일반적으로 이자율이 14.18%에 달하는 더 많은 비용이 듭니다. 13 2022년 1월 기준으로 사채는 전체 학자금 대출 부채의 약 8.4%를 차지하지만 전국 사설 학자금 대출 잔액은 여전히 1,400억 달러가 넘습니다. 14

따라서 4,500만 명의 미국인이 학자금 대출 빚을 지고 있다면 어떻게 갚고 있는지(또는 안 되는지) 이야기해 보겠습니다.

평균적으로 미국인은 학자금 대출을 상환하는 데 20년이 걸리지만 최대 45년이 걸릴 수도 있습니다. 15 그리고 평균 학자금 대출 이자율이 5.8%인 많은 차용인(정확히 21%)은 처음 5년 동안 대출 잔액이 증가하는 것을 봅니다. 16 , 17

현실에서는 어떤 모습일까요? 5.8%의 이자율로 38,792달러의 학자금 대출에 대해 월 평균 393달러를 지불하면 상환하는 데 11년이 걸립니다. 또한 이자로 $14,052.09를 지불하게 됩니다!

또는 동일한 대출금을 상환하는 데 30년이 걸린다면(월 $227 지불), 결국 $43,526.30의 이자를 받게 됩니다. 이는 원래 빌린 금액보다 많은 금액입니다! 앗.

학자금 대출 부채(및 그 모든 이자)가 그만한 가치가 있는지 궁금하다면 다음을 들어보십시오. 고등학교 졸업생의 44%가 4년제 대학에 갈 것이지만 그 학생의 약 2/3만이 실제로 졸업할 것입니다. . 18 , 19 학자금 대출을 받았지만 학위를 마치지 못한 경우에도 대출과 이자를 갚아야 합니다. 이런.

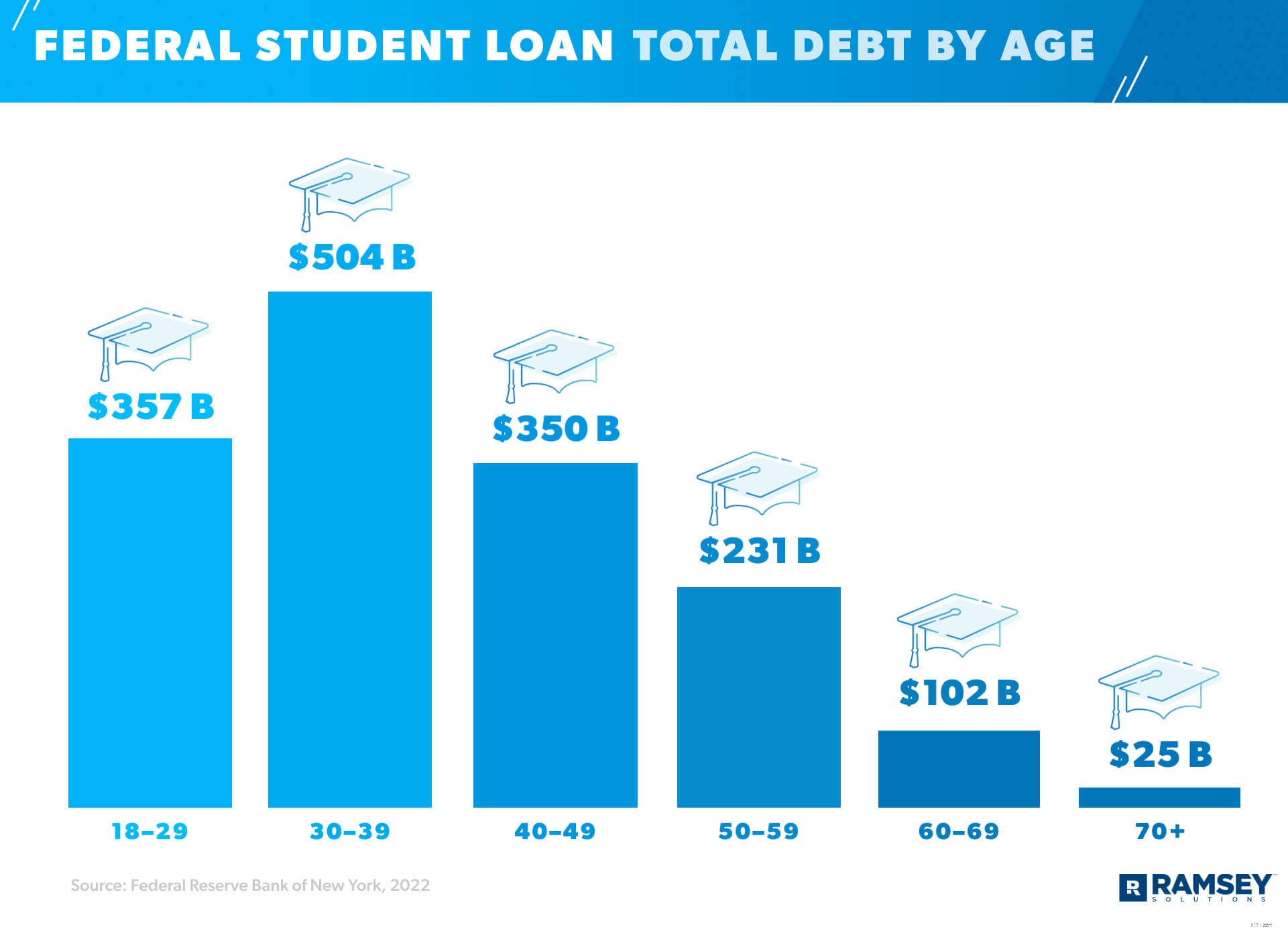

학자금 대출의 문제는 사람들이 모교를 떠난 후에도 여전히 대학 등록금을 내고 있다는 것입니다. 30~39세의 미국인은 총 5,040억 달러로 가장 많은 학자금 대출 부채를 가지고 있지만 18~29세 그룹은 3,570억 달러 상당의 학자금 대출 부채로 크게 뒤처지지 않습니다. 20 그리고 70+ 군중조차도 학자금 대출에서 완전히 자유롭지 않습니다. 사실, 그들은 총 250억 달러의 빚을 지고 있습니다. 21 <갑> 그러나 이 총액이 훗날 취득한 학위인지, 젊었을 때의 대출인지, 아니면 자녀나 손주를 학교에 다니게 하기 위해 빌린 돈인지는 확실하지 않습니다.

재미있는 사실:학자금 대출은 부분적으로 1957년 우주 경쟁에서 러시아를 이기기 위해 더 많은 과학자와 엔지니어를 생산하기 위한 방법으로 시작되었습니다. 고등 교육 출석률(특히 과학, 수학 및 외국어)을 늘리는 것을 목표로 하는 1958년 국방 교육법 대학생 수가 1960년 360만 명에서 1970년 750만 명으로 증가한 가장 큰 원인입니다. 22

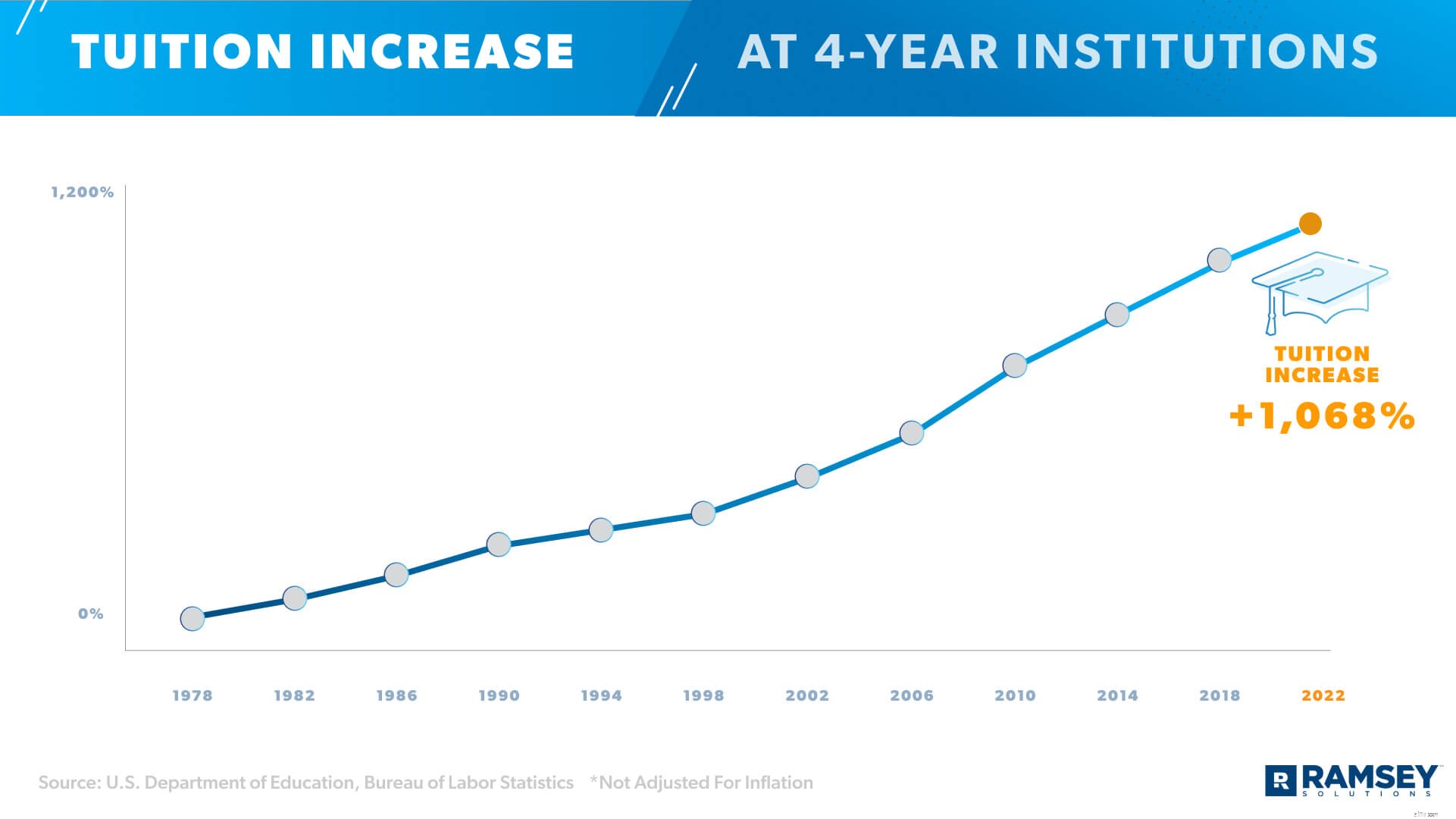

그러나 수십 년 동안 증가해 온 것은 대학 출석만이 아닙니다. 앞서 언급했듯이 학자금 대출은 미국에서 가장 빠르게 증가하는 부채입니다. 실제로 2007년 대공황 이후에만 약 157% 성장했습니다. 23 비싼 등록금(30년 전보다 2배 이상 증가), 인플레이션, 대학 학위 취득에 대한 사회의 압력 등 학자금 대출 부채는 꾸준히 증가하고 있습니다. 24

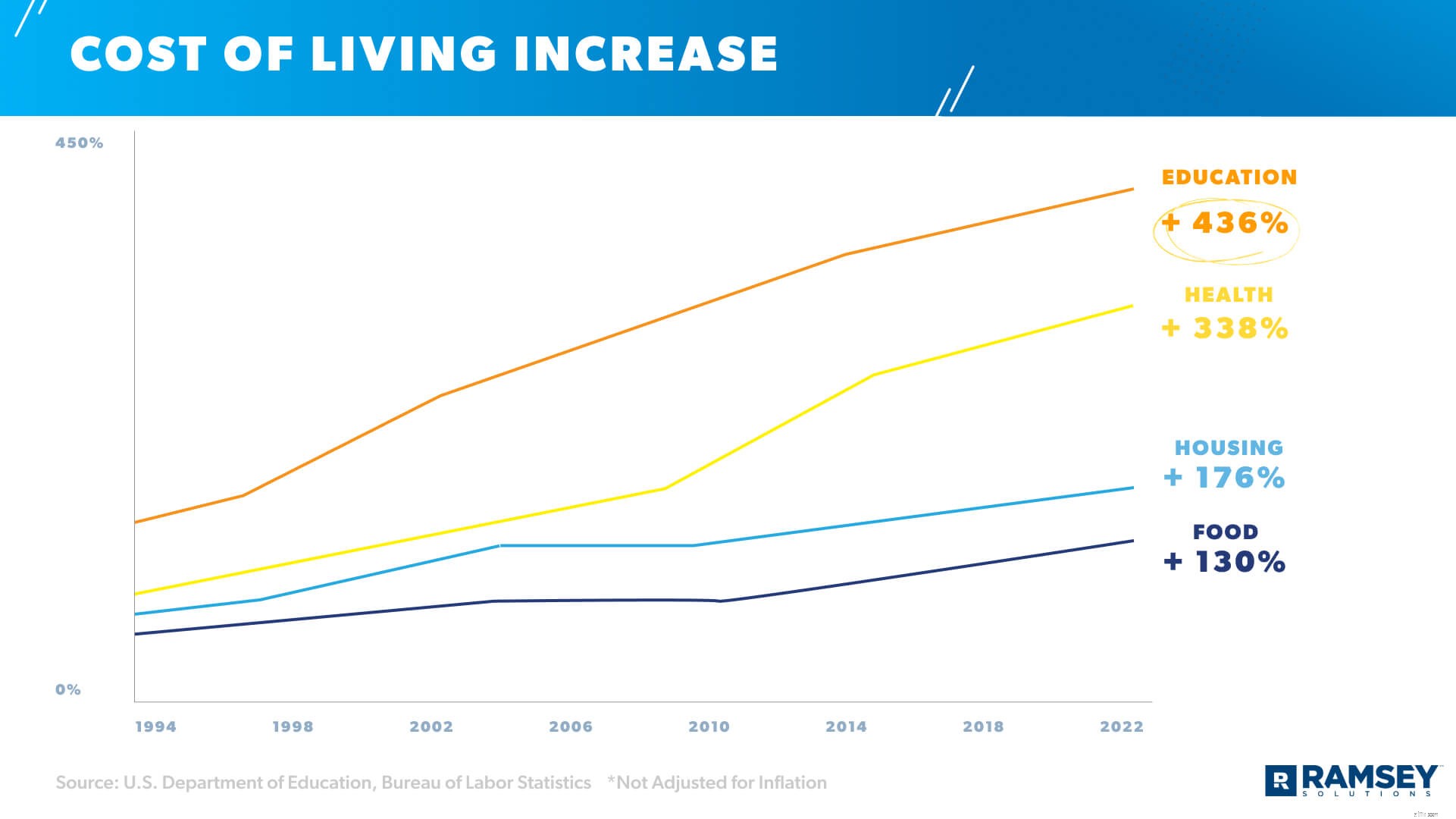

전반적인 생활비 또한 지난 30년 동안 상승했으며 고등 교육 비용은 건강, 주택 및 식품과 같은 다른 분야보다 훨씬 빠르게 증가했습니다. 1994년 이후 교육 비용은 436% 이상 증가했습니다. 25 , 26

그리고 더 비싼 등록금과 치솟는 생활비는 . . . (당신은 그것을 추측) 더 많은 학자금 대출 부채. 학생들은 실제 비용을 고려하지 않고 교육을 위해 대출을 받고자 하는 유혹이 그 어느 때보다 커졌습니다.

예, 이 수치는 다소 압도적일 수 있습니다(특히 고등학생이거나 자녀가 곧 대학에 진학하는 경우). 하지만 희망은 있습니다. 1) 학위가 필요하지 않은 고소득 직업이 있고 2) 비용이 증가하더라도 부채 없이 학위를 취득할 수 있는 방법이 있음을 기억하십시오.

이 숫자는 학자금 대출 위기의 현실을 보여주지만 다른 통계가 필요하다는 의미는 아닙니다.

학자금 대출 부채는 사람들의 재정에만 영향을 미치는 것이 아니라 삶의 결정에도 영향을 미칩니다.

실제로 젊은 성인의 47%는 주택 구입을 미뤘고 21%는 학자금 대출 빚 때문에 결혼까지 미루고 있습니다. 27 또한 학위 소지자 및 학자금 대출을 받은 사람 중 60%가 은퇴 저축이 제대로 이루어지지 않고 있다고 말합니다. 28

그리고 70세 이상의 사람들이 갚아야 할 250억 달러를 잊지 마십시오. 은퇴의 황금기에도 일부 미국인들은 여전히 학자금 대출에 시달리고 있습니다.

자체 분기별 조사에 따르면 대학 등록금을 마련하기 위해 학자금 대출을 받은 사람들 중 71%는 대출을 받기 전에 대출에 대해 더 잘 배웠으면 좋겠다고 말했습니다. 절반 이상(53%)이 학자금 대출을 받은 것을 후회하고, 학자금 대출을 받은 사람들 중 43%가 대학에 전체적으로 진학한 것을 후회합니다. . 그러나 학생들은 대학 학위를 취득하기 위해 할 수 있는 모든 일(돈 빌리는 것을 포함하여)을 하라는 말을 듣고 있습니다.

또한 2015-16 학년도에 졸업한 차용인의 22%는 대학 졸업 첫해에 학자금 대출 상환에 어려움을 겪었습니다. 29 말할 것도 없이, 그 대학 졸업생의 40%만이 졸업 후 첫 1년 이내에 급여를 받는 직업을 얻었고 졸업생의 44%는 전공 이외의 직업을 취했습니다. 30 학자금 대출이 원인이 되었는지는 확실하지 않지만 지불해야 한다는 압박감이 졸업생들이 열정을 갖고 있는 직업을 찾는 데 도움이 되지는 않습니다.

많은 미국인들이 학자금 대출 부채의 엄청난 무게를 느끼면서 모든 사람들은 대출이 탕감되기를 바라고 있습니다. 그러나 바이든 대통령은 자신의 캠페인 대부분을 대출자 1인당 최소 10,000달러의 학자금 대출 부채를 탕감하는 데 기반을 두고 있지만 아직 그 약속을 지키지 못하고 있습니다.

공평하게 말해서, Biden은 취임 이후 특정 차용인을 위해 150억 달러 이상의 학자금 대출 부채를 탕감했습니다. 31 그러나 이는 대부분 장애가 있는 차용인, 폐교한 학교를 졸업한 학생, 공공 서비스에 종사하는 사람들을 보호하는 기존의 연방 학자금 대출 정책을 시행하거나 수정함으로써 이루어졌습니다. 그리고 150억 달러는 거의 1조 6천억 달러에 달하는 총 학자금 대출 부채의 작은 부분에 불과합니다.

대통령이 행정명령으로 학자금 대출을 탕감할 권한이 있는지도 불분명하다. 의회의 조치가 필요할 가능성이 높으며 양 당사자가 전면적인 학자금 대출 면제에 동의하게 될 가능성은 크지 않습니다.

현재 가장 일반적인 세 가지 학자금 대출 용서 프로그램은 TLF(Teacher Loan Forgiveness), PSLF(Public Service Loan Forgiveness), TPD(Total and Permanent Disability Disability)입니다. 그러나 차용인은 매우 만나야 합니다. 단 한 번의 학자금 대출 상환을 절대 놓치지 않거나 연체하는 것을 포함하여 이러한 프로그램에 지원하기 위한 특정 요구 사항. 그리고 이러한 용서 프로그램의 실제 승인률은 낮습니다. 2020년 11월 9일부터 2021년 9월 30일까지 678,373건의 공공 서비스 대출 탕감 신청서가 제출되었으며 9,038건(2%)만 수락되었습니다. 32

학자금 대출이 장난이 아닙니다. 그리고 연방 학자금 대출을 다시 갚아야 한다는 생각에 이미 땀을 흘리고 있다면 혼자가 아닙니다. 그러나 빚의 스트레스에 눌려 있거나 지불해야 하는 산더미에 갇힐 필요는 없습니다. 다음은 학자금 대출 부채를 완전히 소멸시킬 수 있는 몇 가지 방법입니다.

지금 당장은 학자금 대출을 갚지 않아도 되지만 어쨌든 해야 합니다. 왜요? 0%의 이자가 있으면 연방 학자금 대출에 던진 모든 돈이 교장에게 바로 전달되기 때문입니다. 젠장 예! 그리고 학자금 대출 구제가 종료되고 자동 지불이 다시 시작되면 한 단계 앞서게 될 것입니다. 또한, 학자금 대출을 빨리 갚을수록 지불이 중단된 지난 몇 년 동안 느꼈던 안도감을 더 빨리 느낄 수 있습니다. 단, 다시는 대출에 대해 걱정할 필요가 없습니다!

학자금 대출을 위해 지불할 여분의 돈이 없으신가요? 먼저 예산을 작성하여 돈이 어디로 가는지 정확히 파악하십시오. 다음으로, 음식, 유틸리티, 쉼터 및 교통 수단과 같은 네 가지 벽을 최소한 덮고 있는지 확인하십시오. 그런 다음 예산에서 축소하거나 축소할 수 있는 부분을 찾아 부채에 대해 더 많이 갚도록 하십시오. 네, 약간의 희생이 필요합니다. 하지만 이 끔찍한 학자금 대출을 더 빨리 없애는 데 도움이 된다면 그만한 가치가 있습니다!

지불에 대해 말하자면:매달 학자금 대출에 대해 최소 지불만 하는 경우 모든 비용을 갚는 데 문자 그대로 수십 년이 걸리고 수천 개가 넘는 추가 이자가 발생할 것입니다. 대신, 학자금 상환 계산기를 사용하여 월 상환액을 늘릴 때 학자금 대출을 얼마나 빨리 상환할 수 있는지(그리고 얼마나 많은 이자를 절약할 수 있는지) 알아보십시오. 한 달에 100달러만 더 투자해도 그 차이가 얼마나 큰지 놀라게 될 것입니다. 그리고 달력에 날짜가 있으면 부채를 공격할 동기가 더욱 커집니다!

리파이낸싱 비율이 오랫동안 최저 수준이므로 대출 상환액을 정상화하는 데 도움이 될 수 있습니다. 재융자할 때 한 개인 대출 기관을 사용하여 다른 모든 대출 기관에 대한 상환을 하고 해당 회사가 새로운 대출 기관이 됩니다. 그러나 더 낮은 고정 을 받은 경우에만 재융자해야 합니다. 부채를 더 빨리 상환하는 데 도움이 된다면 그리고 신뢰할 수 있는 회사를 이용하는 경우(더 많은 빚을 지게 하려고 하지 않고 재융자를 청구하지 않는 회사).

학자금 대출을 없애는 것은 입니다 가능한. 좋은 게임 계획만 있으면 됩니다. 학자금 대출(및 기타 부채)을 상환하는 가장 좋은 방법을 알고 싶다면 Financial Peace University 방법을 보여줍니다. 이 과정은 수백만 명의 사람들이 부채를 버리고 비상 사태에 대비하고 부를 쌓는 방법을 배우는 데 도움이 되었습니다. 돈을 관리하고 성공을 위한 준비를 하는 방법을 단계별로 배우게 됩니다.

평생 학자금 대출을 가지고 다닐 필요는 없습니다. 금융 평화 대학 시청 지금 무료로 지금 학자금 대출을 없애는 방법을 알아보십시오. —당신이 진정 원하는 삶을 즐길 수 있도록.