건강 보험은 보험료, 디덕터블, 공동 보험, 브론즈, 실버, 골드 플랜(이것이 올림픽인가요?!)과 같이 복잡한 것입니다. 그런 다음 HSA, HMO, PPO를 입력하십시오. . . 무엇?! 그것을 알아내려고 노력하는 것은 어려울 수 있습니다.

이 모든 용어가 머리를 긁적이며 건강 보험이 어떻게 작동하는지 궁금하다면 걱정하지 마십시오. 저희가 도와드리겠습니다.

건강 보험이 어떻게 작동하는지 정확히 설명하겠습니다. 실제로 이해하면 올바른 보장을 받는 것이 훨씬 쉽기 때문입니다.

건강 보험은 위험을 보험 회사에 이전하여 건강 관리 비용을 지불하는 방법입니다. 공제액을 지불하면 보험 회사에서 치료의 일부 또는 전부를 부담합니다. 이렇게 하면 의료비에 빠져 재정적 파탄에 직면하지 않을 것입니다.

다양한 종류의 플랜이 있지만 실제로는 개인과 공공의 두 가지 주요 유형의 건강 보험만 있습니다. 모든 계획은 이 중 하나에 속합니다.

개인 정보 보호 고용주, 노동 조합 또는 군대를 통해 얻는 종류입니다. 정부의 시장(Healthcare.gov)을 통해 직접 구입할 수도 있지만 공개 등록이라고 하는 특정 기간에만 구입할 수 있습니다.

공공 보험 정부에서 제공합니다. 메디케어(65세 이상), 메디케이드(저소득 가정) 또는 재향군인부(Department of Veterans Affairs)의 케어를 생각해 보십시오.

알파벳의 각 문자에 대한 건강 보험 용어가 실제로 있기 때문에 건강 보험이 어떻게 작동하는지 더 잘 이해하는 데 도움이 될 몇 가지 정의가 있습니다.

귀하의 프리미엄 보장을 위해 매월(때로는 매년) 지불하는 금액입니다.

귀하의 공제액 예를 들어 공제액이 $3,000인 경우 보험 회사가 돈을 벌기 전에 $3,000를 지불해야 합니다.

최대 본인 부담 비용 주어진 연도에 지불할 최대 금액입니다. 따라서 플랜의 최대 본인 부담 비용이 $6,000인 경우 해당 금액을 지불하면 보험에서 남은 기간 동안 그 금액을 모두 지불하게 됩니다.

공동보험 최대 본인 부담 비용과 관련이 있습니다. 디덕터블에 도달한 후 보험사와 의료 서비스 비용을 분할하는 방법입니다. .

귀하의 코페이먼트 의사 방문 또는 기타 서비스에 대해 지불하는 정해진 금액입니다. 이전에도 적용됩니다. 당신은 당신의 공제액에 도달했습니다. 예를 들어, 귀에 날아간 벌레에 대해 의사의 진료를 받는 데 코페이먼트가 $20인데 지금 계속해서 윙윙거리는 소리가 들리면 $20만 지불하면 됩니다. 나머지는 보험사가 부담합니다. 좋아요!

보장 비용 귀하의 보험 회사가 비용을 지불하는 데 도움을 줄 서비스입니다. 의사의 방문, 검사, 예방 치료 등을 생각하십시오.

그리고 이것은 건강 보험 빙산의 일각에 불과합니다(미쳤죠?). 톤이 있습니다. HMO, PPO, HDHP, HRA, HSA 등의 다른 용어를 예로 들 수 있습니다. 우리는 여기에서 그것들을 모두 다루지는 않을 것이지만(당신을 환영합니다), 다음에 가벼운 해변 독서를 찾을 때 이 계획들을 확실히 파헤칠 수 있습니다. . .

모든 사람. 당신이 지구에 살아있다면 어떤 형태의 건강 보험이 필요합니다. 예상치 못한 의료사고로 인해 쉽게 발생할 수 있는 재정적 문제로부터 자신을 보호하는 가장 좋은 방법입니다. 아무도 심각한 의학적 상황에 완전히 면역되지 않습니다. 그렇기 때문에 건강 보험은 필수입니다.

귀하와 귀하의 가족은 추가 보호 계층이 필요합니다. 비오는 날 차 안에 우산을 두는 것과 같습니다. 대부분의 경우 필요하지 않습니다. 하지만 그렇다면 비, 정말 편리합니다. 사실, 의료비는 미국 파산의 가장 큰 원인입니다. 수십만 달러의 의료비를 모으는 것은 정말 쉽습니다.

실직 상태일지라도 COBRA 보험과 같은 옵션을 통해 보장받을 수 있습니다. 그리고 자영업자라면 고용주 플랜에 가입할 수 없지만 스스로 보험을 구입할 수는 있습니다.

결론? 상황이 어떻든 건강 보험이 필요합니다. 기간. 마침표.

그렇다면 건강 보험은 어떻게 작동합니까?

첫째, 보험 회사에 월 보험료를 지불합니다. 그런 다음 그들은 일년 내내 필요할 수 있는 모든 의료 비용을 지불하는 데 동의하지만 그 이후 당신은 당신의 공제액을 지불합니다. 따라서 어떤 일이 있어도 일부 본인 부담 비용이 발생합니다.

더 적은 금액을 지불하고 싶다면 본인 부담 비용 , 더 낮은 공제액으로 갈 수 있지만 더 높은 월 보험료를 지불하게 됩니다. 그 반대로 더 낮은 보험료(월보다 적은 금액)를 지불하고 싶다면 더 높은 공제액을 선택할 수 있습니다.

<강한>

해당 공제액에 도달하면 청구를 제기할 수 있습니다. 보장되는 경우 보험사가 치료 비용을 부담합니다. 그들이 귀하의 청구를 거부하면 항소할 수 있습니다. 최악의 경우 비용을 스스로 부담해야 합니다.

유념해야 할 또 다른 사항은 플랜에 따라 특정 제공자 네트워크로 제한될 수 있다는 것입니다. 일부 플랜에서는 원하는 의사를 단순히 이용할 수 없습니다. 확립된 네트워크 내에서 작업해야 합니다.

건강 보험은 의료 비용의 대부분을 충당하는 데 도움이 됩니다. 처방약, 입원, 응급 치료, 예방 및 비예방 치료, 정기 의사 방문 및 기타 의료 서비스(예:X-레이, CT 스캔 또는 전문의와의 면담(계획에 따라 다름)). 그리고 이러한 관리 중 일부는 이후 공제액을 충족했습니다.

ACA(Affordable Care Act)의 변경으로 인해 건강 보험은 최소한 다음 10가지 필수 서비스를 보장해야 합니다.

ACA로 인한 또 다른 변경 사항은 보험 회사가 더 이상 기존 조건을 기반으로 귀하를 거부할 수 없다는 것입니다. 따라서 당뇨병이 있는 경우 이제 보험 혜택을 받을 수 있습니다.

항상 함정이 있지 않습니까? 건강 보험은 잘못될 수 있는 모든 가능성을 해결하는 마법의 총알이 아닙니다. 일반적으로 하지 않는 몇 가지 사항이 있습니다. 표지.

다음은 몇 가지 예입니다.

이 이야기의 교훈? 귀하가 필요로 하는 의료 서비스가 실제로 필요한지 확인하려면 혜택 보장 요약을 주의 깊게 읽으십시오. 덮었다. 그리고 보험 회사에 연락하여 다시 확인하십시오.

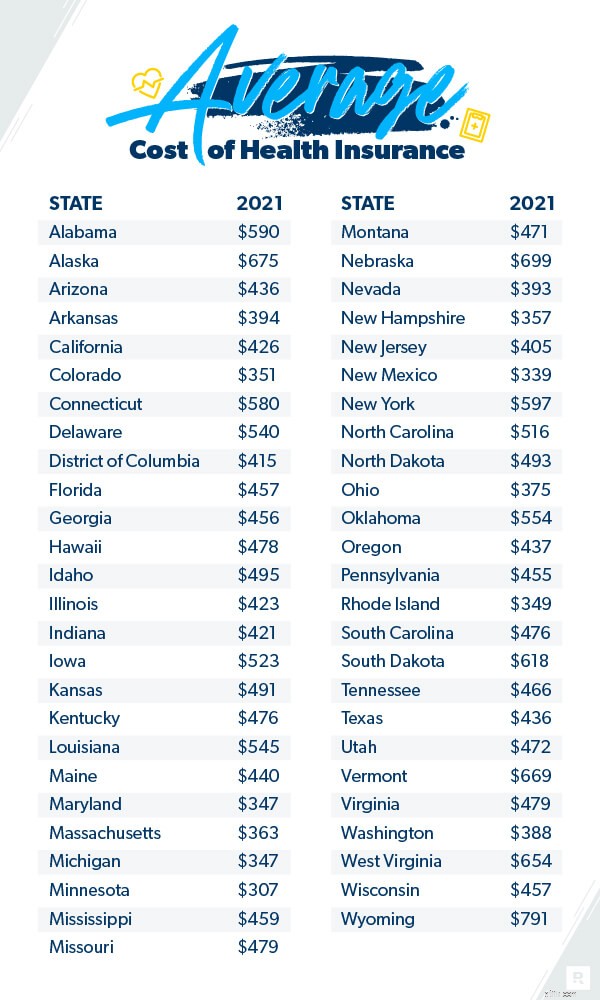

건강 보험의 비용은 매우 다양하며 정확히 파악하기 어려울 수 있습니다. 하지만 이에 대한 데이터가 있습니다.

평균적인 미국인은 시장 건강 보험에 대해 매월 $452를 지불합니다. 2 평균적인 가족은 월 $1,779를 지불할 것으로 예상할 수 있습니다. 3

그리고 건강보험료가 점점 비싸지는 것 같다면, 그 이유가 있습니다. 지난 10년 동안 비용이 크게 증가했습니다. 예를 들어 Kaiser Family Foundation에 따르면 평균적인 가족은 2010년에 비해 2020년에 보험료를 55% 더 지불하고 있습니다. 4 그리고 그 수치는 2015년 이후 22% 증가했습니다. 5 그러나 2020년과 2019년을 비교할 때 보험료는 4%만 인상되었습니다. 6

건강 관리 비용은 나이, 플랜에 가입한 사람 수, 보장 수준, 거주 지역 및 고용주가 누구인지와 같은 다양한 요인을 기반으로 합니다. 이들 중 일부는 귀하가 제어할 수 없지만 일부는 제어할 수 있습니다.

건강 보험료를 절약하기 위해 할 수 있는 몇 가지 사항이 있습니다. 그리고 앞에서 보았듯이 지금은 적게(하지만 나중에는 더 많이) 지불하려면 더 낮은 보험료와 더 높은 공제액을 선택하십시오. 선불로 더 많이 지불하고 싶다면 더 높은 월 보험료와 더 낮은 공제액을 지불하십시오.

그래서 우리는 건강 보험 용어를 파고 건강 보험이 작동하는 방식을 세분화하고 보장되는 것과 보장되지 않는 것을 배웠습니다. 이제 몇 가지 실수를 볼 준비가 되었습니다. 건강 보험은 인생의 예기치 못한 사건을 처리하고 의료 부채를 면하는 데 큰 변화를 가져올 수 있습니다.

심각한 교통사고를 당했다고 가정해 봅시다.

당신은 빠른 회복을 마치고 병원에서 집으로 돌아옵니다(훌륭합니다!). 메일을 엽니다. 당신은 청구서가 아마도 $10,000 정도일 것이라고 생각하고 있습니다. 아마 $20,000 탑. 아니요. 무려 $100,000. 뭐?! 근데 입원한지 이틀밖에 안됐는데 음식도 별로였어요.

고맙게도 이런 순간에 대해 미리 생각했습니다. 확실한 건강 보험 보장이 있습니다. 다음과 같습니다.

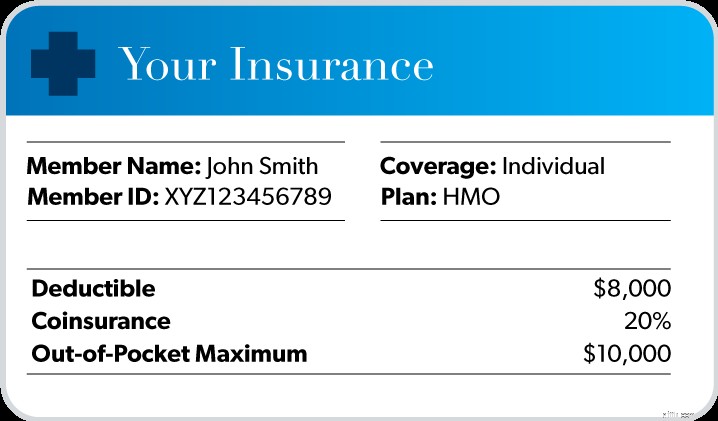

귀하의 진료가 귀하의 보험 회사 네트워크 내부에 있는 의사와 병원에서 제공되었다고 가정하면 100,000달러 청구서는 어떻게 됩니까? .

귀하의 진료가 귀하의 보험 회사 네트워크 내부에 있는 의사와 병원에서 제공되었다고 가정하면 100,000달러 청구서는 어떻게 됩니까? .

먼저 공제액을 충족하려면 $8,000를 지불해야 합니다.

다음으로, 최대 본인 부담금에 도달할 때까지 비용의 20%를 지불해야 합니다. 따라서 $10,000 한도에 도달할 때까지 $2,000를 더 지불하게 됩니다.

그러나 여기에 좋은 부분이 있습니다. 방금 $10,000를 지출했지만 귀하의 보험 회사가 (마침내) 나머지 청구서를 처리할 것입니다.

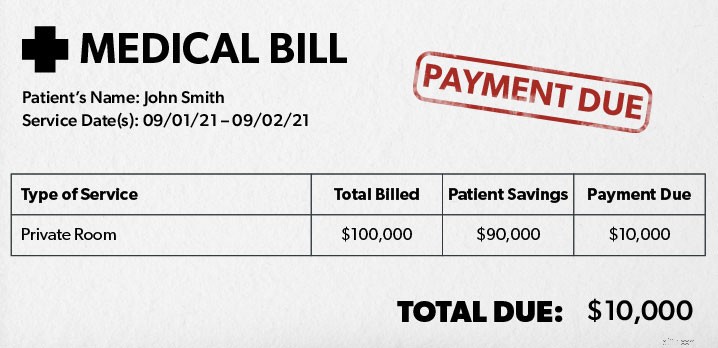

$100,000 이벤트 후 최종적으로 지불하게 될 총 금액에 대한 요약은 다음과 같습니다.

총 의료 비용:$100,000

귀하의 지분:$10,000

귀하의 보험 회사 지분:$90,000

이런 시기에 건강보험이 얼마나 도움이 될 수 있는지는 자명합니다. 그게 없으면 100,000달러짜리 지폐에 갇히게 될 것입니다. 좋지 않습니다.

이런 시기에 건강보험이 얼마나 도움이 될 수 있는지는 자명합니다. 그게 없으면 100,000달러짜리 지폐에 갇히게 될 것입니다. 좋지 않습니다.

고통스러워 보일지 모르지만 건강 보험에는 많은 이점이 있습니다.

다음은 몇 가지입니다.

건강 보험에 가입하는 몇 가지 다른 방법이 있습니다. 첫째, 고용주의 계획을 통해 구입할 수 있습니다. 가끔은 대량 구매 시 할인을 받을 수 있기 때문에 이 방법으로 구매하는 것이 더 저렴할 때도 있습니다. 하지만 항상 그런 것은 아닙니다. 고용주의 플랜에 자동으로 가입하는 대신 다른 옵션을 고려해야 합니다.

또 다른 방법은 정부 시장을 통하는 것입니다. 약 175개의 보험 회사가 패키지를 제공합니다. 그리고 소득에 따라 보험료를 낮추는 정부 세금 인센티브를 받을 수 있습니다. 세 번째 방법은 건강 보험 회사에서 직접 구매하는 것입니다.

마지막으로 건강 보험은 매우 복잡할 수 있기 때문에 귀하와 귀하의 가족을 위한 최상의 플랜을 찾는 것이 어려울 수 있습니다. 초과 지불하거나 과소 지불하고 싶지 않습니다. 그렇기 때문에 당사의 ELP(Endorsed Local Providers) 프로그램의 일부인 신뢰할 수 있고 독립적인 보험 대리인과 협력하는 것이 좋습니다. 그들은 적절한 가격으로 최고의 보장을 찾기 위해 쇼핑을 할 수 있습니다. 또한 보험 증권의 실제 내용을 설명할 수 있으므로 비용을 정확히 알 수 있습니다.

지금 바로 ELP와 연결하십시오!