Boston College의 은퇴 연구 센터에 따르면 위의 내용은 아무리 높은 사람이라고 생각하더라도 대체로 사실입니다.

퇴직 시 의료비를 추정하는 좋은 경험 법칙은 메디케어가 평균적으로 60%를 보장하고 나머지 40%는 퇴직자의 주머니에서 나온다는 것입니다. 불행히도, UCLA와 하버드 교수들이 최근에 발표한 긴 논문에 따르면, 대부분의 은퇴 예정자들은 습관적으로 건강 관리 비용이 재정에 미치는 영향을 과소평가합니다. 또는 40%의 책임이 실제 달러로 얼마나 클 수 있는지 이해하지 못합니다.

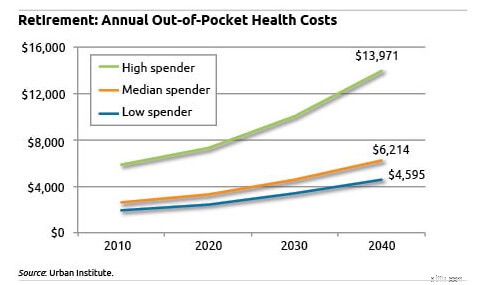

얼마나 크나요? 적어도 Urban Institute의 계산에 따르면 큽니다. 중위 퇴직자는 건강 관리 비용만으로 연간 $6,000 이상을 지출할 것이며, 특히 지출이 많은 사람(또는 임종을 앞두고 있는 사람)은 연간 최대 $14,000를 지출할 수 있습니다. 이는 사망에 이르는 상당한 비용을 고려하지 않은 것입니다(대부분의 퇴직자는 생애 마지막 18개월 동안 평생 의료비의 대부분을 지출합니다.

얼마나 크나요? 적어도 Urban Institute의 계산에 따르면 큽니다. 중위 퇴직자는 건강 관리 비용만으로 연간 $6,000 이상을 지출할 것이며, 특히 지출이 많은 사람(또는 임종을 앞두고 있는 사람)은 연간 최대 $14,000를 지출할 수 있습니다. 이는 사망에 이르는 상당한 비용을 고려하지 않은 것입니다(대부분의 퇴직자는 생애 마지막 18개월 동안 평생 의료비의 대부분을 지출합니다.

은퇴 시 의료 비용이 얼마나 큰지 감안할 때, 그 영향을 크게 과소 평가하면 은퇴 보장에 엄청난 영향을 미칠 수 있음은 말할 필요도 없습니다. 모든 퇴직자가 그러한 일을 위해 연간 $15,000의 예산을 책정해야 한다는 것은 아니지만, 여러분이 직면하게 될 비용에 대한 정확한 이해 없이 퇴직 비용을 신중하게 계산하는 것은 불가능합니다. 이러한 이유로 NewRetirement는 예상되는 지출 비용과 능력을 갖추기 위해 필요한 준비 수준에 대해 추측이 아닌 현실적인 경계를 설정하는 경우에만 적절한 퇴직 계산기를 사용할 것을 항상 권장해 왔습니다. 그들을 만나기 위해.

NewRetirement의 계산기를 사용하든 다른 정보 출처를 사용하든, 누구도 추측으로만 무장하고 퇴직해서는 안 됩니다.

NewRetirement 은퇴 계산기를 사용하여 실제 은퇴 비용에 대해 자세히 알아보십시오.

NewRetirement.com에서 추가 메디케어 보험에 대해 자세히 알아보십시오.