Marisela Ordaz가 번역한 이 문서의 버전

Marisela Ordaz가 번역한 이 문서의 버전 불과 며칠 만에 소매 업계는 업계의 거물인 월마트와 아마존의 두 가지 대규모 인수 발표로 충격을 받았습니다. 후자는 지난 금요일 Whole Foods Market을 무려 137억 달러에 인수했다고 발표하면서 헤드라인의 가장 큰 부분을 차지했으며, 이는 회사 역사상 가장 큰 인수가 되었습니다(2009년 Zappos에 대한 12억 달러 인수를 축소).

시장이 여전히 뉴스를 받아들이기 시작하자 Walmart는 DTC(Direct-to-Consumer) 남성복 소매업체인 Bonobos를 3억 1,000만 달러에 인수한다고 발표했습니다. Fast Company가 강조한 바와 같이 "이 움직임은 [Amazon과 Walmart]가 온라인과 오프라인 쇼핑 경험을 원활하게 통합하기 위해 노력함으로써 미국 소비자를 위해 얼마나 치열하게 경쟁하고 있는지 정확히 안도감을 주었습니다."

먼지가 가라앉으면서 아마존의 움직임이 월마트의 움직임보다 훨씬 더 중요하고 영향력 있고 파괴적일 것이 분명해 보입니다. Whole Foods의 인수로 Amazon은 아마도 Walmart가 방어 역할을 하도록 내버려 둔 미국 내 오프라인 소매 유통의 급격한 붕괴에 착수할 것입니다.

Amazon의 Whole Foods 인수가 큰 문제라는 데 동의합니다. Toptal 금융 전문가인 Josh Chapman은 "Amazon이 Whole Foods를 구매하는 것은 매우 흥미롭고 매우 전략적이며 확실히 표준이 아닙니다."라고 말했습니다. 작년 말에 공개된 Amazon Go 소개 동영상(아래)을 회상하면서 Chapman은 “[그것은] Amazon의 모든 비전이었고 Whole Foods에 대한 비전의 전면이자 중심이라고 생각합니다. Amazon Go는 이제 전국의 모든 Whole Foods 매장을 집어삼킬 기술이 될 것입니다. Amazon이 Whole Foods를 인수하는 것은 식료품/쇼핑 업계 전반에 걸친 놀라운 혁신의 시작이라고 감히 말할 수 있습니다.”

매장 내 식료품 경험을 혁신할 수 있는 Amazon의 능력에 대한 믿음(Amazon이 최근 오프라인 서점에 진출한 것과 관련됨)은 다른 여러 사람들도 동일하게 생각합니다. Mid-Atlantic의 Whole Foods 유통업체인 Dolcezza Gelato의 투자자이자 이사인 Toptal 금융 전문가 Sebastian Fainbraun은 매장 내에서 완전히 다른 경험을 구상하고 있습니다. 야채와 다른 멋진 충동 구매뿐만 아니라 계산대에서 월별 자동 품목 가방이 당신을 기다리고 있습니다. 아마존은 물류뿐만 아니라 분석도 가지고 있습니다. 쇼핑에 혁명을 일으킬 것입니다. Whole Foods의 경우, 그들은 최고의 부동산을 가지고 있으며 결국 그 공간을 음식 이외의 다른 용도로 사용할 수 있습니다. 내가 소매점 집주인이라면 그러한 유형의 부동산이 없으면 매우 걱정할 것입니다. 같은 모델이지만 의류와 액세서리가 있는 쇼핑몰을 상상해 보세요.”

소매 경험의 변화 가능성을 제쳐두고, 둘 다 훨씬 더 큰 의미를 봅니다. Morgan Stanley의 전 투자 은행가인 Chapman은 소매, 부동산, 에너지 및 SaaS 산업 전반에 걸친 경험을 가진 기업가가 되었습니다. 의류 소매업체(Macy's), 그리고 아마도 기술 가전 소매업체(Best Buy)일 것입니다. 이러한 변화는 직업 재분배에 막대한 영향을 미치고 이 새로운 쇼핑 경험을 위한 '서비스 제공자'가 될 새로운 기술과 앱의 물결을 일으킬 것입니다.”

Amazon과 Whole Foods의 제휴가 전통적인 소매업에 대한 더 큰 추진의 시작을 의미한다는 견해는 Fainbraun에 의해 공유됩니다. 올바른 품목과 경험으로 소매 공간을 최적화하고 나머지는 배송 옵션과 자동화를 갖추는 것이 중요합니다."

식료품 및 더 큰 소매 공간에 대한 광범위한 잠재적 영향은 뉴스의 여파로 많은 소매업체의 주식이 큰 타격을 입은 이유를 설명할 수 있습니다(차트 1). 특히 소매 회사에 중점을 둔 사모펀드 및 경영 컨설팅 경험이 있는 Toptal 금융 전문가 Neel Bhargava는 다음과 같이 지적합니다. 다른 많은 것들을 활용할 수 있습니다. 이 때문에 다른 식료품점의 주가가 타격을 받고 있다. 경쟁하기가 매우 어려울 것입니다.”

그러나 일부는 너무 빨리 결론을 내리는 데 조금 더 신중합니다. 투자 은행 및 헤지 펀드 분석가에서 기업가로 변신한 Toptal 금융 전문가 Ethan Bohbot은 "소매업체 주가의 초기 하락은 과잉 반응이라고 생각하며 이러한 대규모 움직임이 정당화되는지 여부는 아직 결정해야 합니다. Amazon은 오랫동안 식료품 점에 침입하려고 시도했고 기본적으로 Whole Foods를 인수하여 도움이 필요하다는 것을 인정했기 때문에 성공이 보장되지 않는 것 같습니다. 시장은 이미 영향이 점진적일 뿐이라는 시나리오가 특히 단기적으로 비합리적이지 않은 경우 Amazon이 시장을 크게 혼란시키고 큰 몫을 차지할 것이라고 가정하는 것 같습니다. 동시에 아마존의 상황이 순조롭다면 뒤돌아보면 과소대응이었다고 말할 수 있지만, 불확실성을 감안하면 움직임의 규모가 과했다고 생각합니다(방향이 아니라 확실히 경쟁적 위협임) .”

Walmart의 Bonobos 인수에 대해 대부분의 사람들은 이번 인수가 판도를 바꾸는 것보다 더 추가적이라는 데 동의합니다. 채프먼은 “월마트가 보노보스를 인수하는 것은 그것이 월마트의 의류 포트폴리오의 확장이라는 점에서 의미가 있다. 이 인수는 솔직히 훨씬 더 표준적이고 쿠키 커터이며 일종의 "지루함"으로 느껴집니다. 보노보스 브랜드는 아마 동일하게 유지될 것이며, 바라건대 품질을 희생하지 않기를 바라지만(누가 아는가), 이제는 월마트 생태계에 중요한 방식으로 통합될 것입니다.”

Fainbraun은 다음과 같이 동의합니다. “헤지와 비슷합니다. 맥도날드가 치폴레를 사는 것처럼. 배우기 위해 새로운 모델에 투자합니다. Amazon/Whole Foods는 모델을 완전히 바꾸거나 다음 단계인 총 판매 채널/분석/물류 최적화로 끌어올리는 것입니다.”

거래의 전략적 근거를 확장하면서 Bohbot은 다음과 같이 설명합니다. 나는 성공적인 온라인 기반 소매업체로부터 인재를 얻는 전략적 근거를 이해하지만, 그들은 과거에 동일한 목표(Jet.com, ModCloth 등)를 달성할 것으로 보이는 유사한 인수(및 대규모 인수)를 여러 번 했습니다. 따라서 점진적인 혜택이 Amazon/Whole Foods만큼 클지는 잘 모르겠습니다.”

Walmart/Bonobos 거래에서 아마도 과소평가되고 확실히 과소 보고된 구성 요소는 마진과 관련이 있습니다. 이에 대해 톱탈 금융 전문가인 타이푼 우슬루(Tayfun Uslu)는 “보노보스는 수직적으로 통합된 기업이라는 점을 언급하는 것이 중요하다. 구매자 및 리셀러 또는 시장(예:Whole Foods 및 Amazon)에 의해 달성됩니다. Whole Foods는 자체 상표를 가지고 있지만 매출의 약 15%를 차지합니다. Walmart는 수직으로 통합된 회사를 인수하는 전략을 추진하고 있습니다. 왜냐하면 결국에는 총 이윤이 더 높기 때문입니다.”

패션을 통해 전자 상거래에 뛰어드는 Walmart의 전략에 대해 어떻게 생각하든 이 분야의 일반적인 추세가 DTC로 이동하고 있다는 것은 분명합니다. 기존 브랜드는 기존 소매 채널과 달리 이 채널에서 판매 점유율을 꾸준히 높여 왔습니다(차트 2). 여러 면에서 패션 분야에서 강력한 온라인 입지를 구축하려면 DTC에서 강력한 입지를 구축해야 하며, 이는 최근 Walmart가 이 분야에서 인수한 사례에서 빛을 발합니다.

최근 아마존의 움직임에 비해 마진 측면에서 월마트의 전략은 확실히 더 적극적으로 보인다. Bohbot은 다음과 같이 요약합니다. 믹스가 전자 상거래로 계속 이동함에 따라 회사 전체에 긍정적인 영향을 미칠 것입니다."

Bohbot은 계속해서 다음과 같이 말합니다. 그들의 마진을 희석시키는 것처럼 보입니다. 또한 소매 부문 전반에 걸쳐 식료품 가게의 마진 프로필이 매우 낮기 때문에 식료품 믹스의 증가하는 수익은 더욱 희석될 것입니다.”

식료품의 낮은 마진은 올해 초 Jeff Bezos 자신이 강조한 것입니다. Amazon Go의 영업 이익이 20% 이상이고 직원 3명만으로 운영할 수 있다고 주장한 NY Post 기사에 응답하기 위해 Twitter로 전환한 Amazon CEO는 다음과 같이 말했습니다.

그림 2:식료품 마진에 관한 Jeff Bezos

출처:트위터

그러나 Bohbot은 이 후자의 점에 대해 걱정하지 않는 것 같습니다. 월스트리트 저널(Wall Street Journal)이 지적한 바와 같이 "Whole Foods [...]는 부분적으로 고급 품목에 대해 더 높은 가격 인상 덕분에 다른 식료품점보다 훨씬 더 높은 이윤으로 운영됩니다."(차트 3), Bohbot은 다음과 같이 생각합니다. “Amazon이 획득하는 증분 수익에 Whole Foods 마진을 단순히 적용할 수 없으며 이것이 증분 수익이 될 것이라고 말할 수는 없습니다. 의심할 여지 없이 시너지(공급망 등)가 있으며, 더 나아가 우리는 그렇게 하지 않습니다. Amazon이 거기에 들어오면 미래의 Whole Foods 매장이 어떤 모습일지 알 수 있습니다. 아마존이 주요 매장에서 차지하는 공간을 극적으로 줄이고 노동력을 없애고 많은 일상적인 작업을 자동화하여 마진이 Whole Foods 독립 실행형보다 훨씬 높도록 할 수 있습니다(합리적으로 온라인 전용 및 오프라인 판매 채널). 아마존이 마진을 얼마나 높일 수 있을지는 아직 알 수 없지만, 홀푸드 매장은 아마존에서 매우 다르게 보일 것이며, 비용을 절감하고 현 상태에서 마진을 개선할 가능성이 높습니다.”

전략적 관점에서 두 가지 움직임을 비교하면 Amazon의 Whole Foods 인수가 분명히 우위에 있습니다. 금융 전문가 Alex Graham은 벤처 캐피털로 이사한 전직 고정 수입 거래자에 대해 다음과 같이 지적합니다. 유사 Aqui-hire/금융 투자. Amazon은 아마도 더 직접적으로 들어와 Whole Foods의 고정 자산을 활용하기를 원할 것입니다.”

아마존 거래에서 부동산 요소의 중요성은 널리 알려져 있습니다. 아래 그림 3에서 볼 수 있듯이 Amazon은 많은 주요 지리적 시장에서 강력한 소매점을 확보하고 있습니다. 과거에 거래 및 가치 평가 전문가 증인으로 활동한 금융 전문가이자 변호사인 Toptal 재무 전문가 Jeffrey Mazer는 이에 대해 “Amazon/Whole Foods의 가능성은 무궁무진합니다. 풍요로운 지역에서 Whole Foods의 발자취와 공급망 및 배달에 대한 Amazon의 전문성을 통해 식품 소매와 음식 배달을 모두 뒤집을 수 있습니다.”

특히 많은 사람들이 지적한 주요 이점은 주요 부동산을 인수함으로써 아마존이 마침내 소매업체가 하기 위해 고군분투했던 마지막 마일 배송에 들어갈 수 있다는 것입니다. Alex Graham은 이에 대해 자세히 설명합니다. “라스트 마일 배송은 식료품 분야의 신생 기업이 Amazon이 없는 상황에서 활용할 수 있었던 중요한 구성 요소입니다. 고급 도시 지역에서 고급 슈퍼마켓 체인을 구입하면 Amazon이 허브 및 스포크 접근 방식을 크게 향상시킬 수 있습니다. 그 이유만으로도 전체 식품의 물리적 자산이 이 거래의 핵심 구성 요소입니다(그리고 이중 사용이 다른 팀의 활동을 손상시키는 경우 두 관리 팀 간의 잠재적인 향후 경합의 원인이 될 수 있음).”

그러나 Fainbraun은 더 높은 수준의 관점을 취합니다. “저는 식료품 소매업체 자체에 대해서는 그다지 걱정하지 않습니다. 더 큰 피해를 입게 될 것은 다른 유통업체들이다. 사람들은 여전히 위치와 편의를 위해 식료품점에 갈 것입니다. 고통받는 사람들은 세계의 월마트인 홈디포(Home Depot), 대형 소매업체가 될 것입니다. 아마존은 점심을 먹고 있으며 A급 소매점을 갖게 될 것입니다.” 이어 “미래의 소매업은 A급 체험형 부동산, C급 편의가 될 것이다. Whole Foods가 Amazon을 위해 일하게 되면 Nordstrom과 Kmart를 인수할 것이라고 생각합니다. Nordstrom은 최고의 백화점이며 매장 내에서 공간과 매장을 만드는 데 매우 효율적입니다. 그리고 Kmart는 싸고 좋은 큰 상자 부동산입니다. 내 말이 맞다면 아마존은 라이프스타일 센터 부동산, 빅박스, 내부 몰을 갖게 될 것이다. 모두 온라인 주문을 위한 하차 및 픽업 장소와 쇼룸입니다.”

대부분의 Toptal 전문가가 보는 또 다른 주요 이점은 Whole Foods 인수가 Amazon이 식료품이라는 어려운 틈새 시장에 진출하는 데 크게 도움이 될 것이라는 점입니다. 식료품은 중요한 범주입니다. Food Marketing Institute의 최근 보고서에 따르면 미국 식료품 판매는 향후 10년 동안 5배 성장할 수 있으며 지출은 2025년까지 1,000억 달러 이상으로 추산됩니다. 미국 가정에서는 식료품을 온라인으로 구매합니다(3년 전 20%에서 증가). 이 수치는 향후 10년 내에 70% 이상으로 증가할 것입니다.

Toptal 금융 전문가 Ethan Bohbot은 이 문제에 대해 이렇게 말했습니다. Fresh Direct 또는 Blue Apron과 같은 플랫폼을 생각하면 온라인 식료품 구매의 일반적인 변화가 잠시 동안 일어나고 있지만 느리고 다른 비즈니스 부문에서 Amazon의 역사적 실행을 기반으로하고 이제 가속화 된 푸시를 기반으로 생각합니다. 그들이 게임을 변화시키는 일을 하는 것은 좋지만, 물론 이것은 아직 결정되지 않았습니다.”

아마존이 온라인 식료품 쇼핑 공간에 진출하는 데 어려움을 겪는 이유 중 일부는 신뢰에 있습니다. FMI 설문조사는 쇼핑객의 69%가 식료품을 구매할 매장을 선택할 때 매장의 평판을 얼마나 중요하게 여겼는지 강조했습니다(차트 4). Bohbot은 이러한 측면에서 Amazon의 Whole Foods 인수가 유익한 것으로 보고 있습니다. 기존의 강력한 기반 위에 인사이트와 공급망/전자상거래 우위를 오버레이합니다."

Walmart의 Bonobos 인수와 관련하여 Bohbot은 "전자 상거래 소매 인재의 인수, 입증된 하이브리드 채널(실제 매장 + 온라인 주문 처리) 인수, 고품질 브랜드 인수 및 고객 확보"의 요인에 의해 동기가 부여되었다고 생각합니다. 보노보스의 클라이언트 기반에 대해 - 그 외에는 확실하지 않습니다. 이것은 이론적으로 더 높은 마진을 가지지만 주어진 단계/규모를 감안할 때 이 인수에 적용되지 않을 수 있는 전자 상거래의 존재를 확실히 확장할 것입니다.”

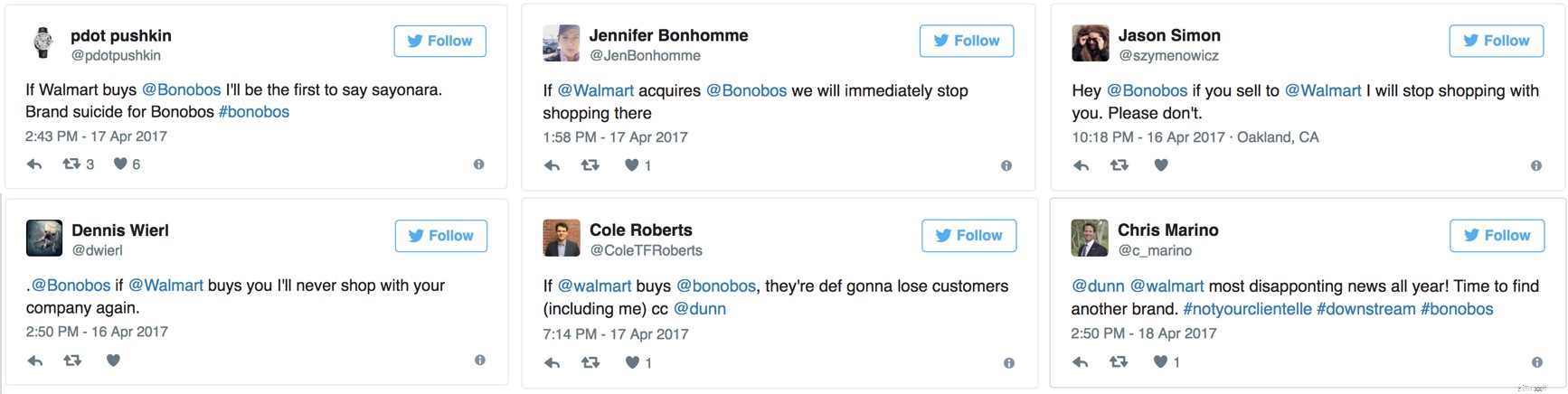

고객 기반의 중복(또는 부족) 문제가 여러 번 제기됩니다. 많은 사람들은 Walmart와 Bonobos 고객이 중복되지 않고 Walmart의 인수가 실제로 그들을 소외시킬 수 있다고 우려합니다. Toptal 금융 전문가인 Jeffrey Mazer는 이렇게 말합니다. “저는 Bonobos, Amazon 및 Whole Foods의 고객입니다. 다시는 보노보스에서 물건을 살 일은 없을 것 같습니다. 품질을 낮춤으로써 비용 절감 및 기타 시너지 효과를 추구하는 인수자의 이야기가 너무 많습니다. 남성복에는 많은 선수가 있습니다. 다른 사람에게서 구매를 시작하는 것이 위험이 낮습니다."

그리고 그는 혼자가 아닌 것 같습니다. Business Insider 기사는 최근 Twitter-verse post 공지를 보고 비슷한 감정을 강조했습니다(그림 5).

그림 5:보노보스/월마트 거래에 대한 Twitter의 고객 반응

출처:비즈니스 인사이더

Graham은 “전략적으로 Amazon/Whole Foods가 우세할 것이라고 생각합니다. 두 비즈니스의 고객 기반 사이에 더 흥미로운 중복이 있는 것처럼 보이기 때문입니다. 즉, Whole Foods 고객은 아마도 Amazon에서 쇼핑할 것입니다. Walmart와 Bonobos에 대해서도 같은 말을 할 수 있는지, 그리고 이것이 Walmart가 해결해야 할 문제인지 확실하지 않습니다. 그리고 Walmart가 Bonobos의 온라인 상점을 시스템으로 이전하는 것과 같이 이 두 그룹 사이의 부자연스러운 시너지 효과를 억지로 밀어붙이려고 하면 궁극적으로 모든 것을 위태롭게 할 수 있습니다.”

그러나 Toptal 재무 전문가 Zachary Elfman은 다른 견해를 가지고 있습니다. “인수자가 목표에 대해 시장보다 높은 가격을 기꺼이 지불하는 이유에 대해 자주 인용되는 정당화는 시너지 효과입니다. 시너지 효과는 다양한 형태로 나타날 수 있지만, Whole Foods를 Amazon에 통합하여 보완적인 고객 기반을 통해 의미 있는 수익 시너지 효과를 얻을 수 있는지 여부는 즉시 명확하지 않습니다. Whole Foods는 동일하지는 않더라도 매우 유사한 고객 기반을 가지고 있기 때문에 Amazon이 Whole Foods 인수로 얻는 수익 시너지는 거의 없습니다. 회사 고객 기반의 벤 다이어그램을 그리면 Whole Foods는 거의 (훨씬 더 큰) Amazon 원 안에 앉을 것입니다. 네, 이렇게 하면 기존 제품과 서비스를 교차 판매하는 것이 더 쉬워지지만 이미 Amazon을 사용하지 않는 기존 Whole Foods 쇼핑객이 너무 많다고 생각할 수 없습니다. 이를 뒤집으면 Whole Foods의 제품을 광범위한 Amazon 고객 기반에 판매할 수 있지만 Instacart가 이미 온라인 주문 및 가정을 허용하는 시대에 Amazon 유통 채널이 실제로 훨씬 더 큰 Whole Foods 침투를 일으킬 것이라고 확신하지 않습니다. 배달.”

이러한 움직임이 두 소매 거인 간의 장기적인 소매 전쟁에서 분명히 발사된 것입니까? Bohbot은 이 문제에 대해 좀 더 신중한 입장을 취합니다. 아마존은 월마트를 공격하지 않는다. 그들은 세계를 공격하고 있습니다. Walmart는 방금 포함되었으며 이 특정 발표의 희생자가 될 가능성이 가장 높은 것 같습니다(그들의 식료품 점유율을 감안할 때). 이것이 오늘날 사람들이 그렇게 볼 수 있는 이유입니다.”

그의 마지막 요점에서 Walmart의 식료품 점유율이 매우 중요하다는 점에 주목하는 것이 중요합니다(차트 5). Retail Dive가 최근 기사에서 강조했듯이:“식료품은 Walmart가 진정으로 빛나는 곳입니다. 작년에 카테고리 매출이 1,700억 달러에 달하는 미국 최대 식료품 판매업체이며 이 카테고리는 매장 방문과 고객 충성도를 높이는 핵심입니다. Walmart는 클릭 앤 콜렉트 프로그램, 독립 식료품 픽업 사이트에 투자하고 있으며 24시간 픽업을 위한 자동화 키오스크도 테스트하고 있습니다.”

위의 내용을 염두에 두고 Amazon/Whole Foods가 Walmart를 뒷걸음질 치는 방법을 보지 않기는 어렵습니다. 그리고 사실, 다른 Toptal Expert들은 더 낙관적입니다. 금융 전문가인 Tayfun Uslu는 “최초의 독점이 되기 위한 경쟁에서 이제 Amazon이 앞서 있다”고 생각합니다. 그리고 독점 지점에서 그는 혼자가 아닙니다. 인수 후 시애틀에 기반을 둔 소매업체가 너무 지나쳤는지 여부에 대한 질문을 평가하는 여러 기사가 나왔습니다. Toptal Business Talent Rajeev Jeyakumar 부사장은 다음과 같이 인정합니다. “저는 이미 대부분의 식료품을 Whole Foods 또는 Amazon Fresh에서 구입하고 있습니다. 그래서 그들은 내 지갑 공유에 자물쇠를 걸었습니다! 특히 Alexa 주문을 하고 Grubhub를 인수했다면 나는 소파를 떠나지 않을 것입니다. 지금 Amazon 신용 카드를 발급받아 가치 사슬의 일부를 맡도록 하는 것이 좋습니다.”

따라서 아마존의 전면적인 선전포고와 함께 이 그림은 훨씬 더 공격적인 것일 수 있습니다. 재정 전문가인 Sebastian Fainbraun은 확실히 그렇게 생각하는 것 같습니다. “그들은 전쟁을 선포하는 것이 아니라 승리를 선언하고 있습니다. Walmart는 좋은 웹 존재를 가지고 있지만 Amazon은 인터넷을 운영합니다. 제대로 통합되면 전쟁이 끝납니다. 아마존은 새로운 월마트이고 베조스는 새로운 월튼입니다.”