신규 사업은 일반적으로 사업이 시작되고 운영되기 전에 비용이 발생합니다. 시장을 조사하거나, 컨설턴트를 고용하거나, 잠재적인 공급업체를 방문하거나, 시설을 열어야 할 수도 있습니다. 시작 비용입니다.

시작 비용이 발생하면 회계 장부에 해당 원장 항목을 정확하게 기록해야 합니다. 그리고 세금 목적으로 적절하게 신고해야 합니다. 세금 보고와 창업 비용에 대한 회계 처리는 다르게 처리되므로 두 가지에 대한 기본적인 이해가 중요합니다.

시작 비용은 비즈니스가 본격적인 운영을 시작하기 전에 발생하는 비용입니다. 비용은 새로운 비즈니스 또는 시설을 개설하거나, 비즈니스를 인수하거나, 새로운 제품이나 서비스를 도입하거나, 새로운 영역에서 비즈니스를 수행하거나, 기존 시설에서 새로운 프로세스 또는 운영을 시작하는 것과 관련될 수 있습니다. 시작 비용은 일반적으로 일회성 활동과 관련이 있습니다.

소규모 비즈니스 시작 비용은 때때로 고정 자산 및 재고 비용과 겹칠 수 있습니다. 회계사를 통해 책을 적절하게 정리하세요.

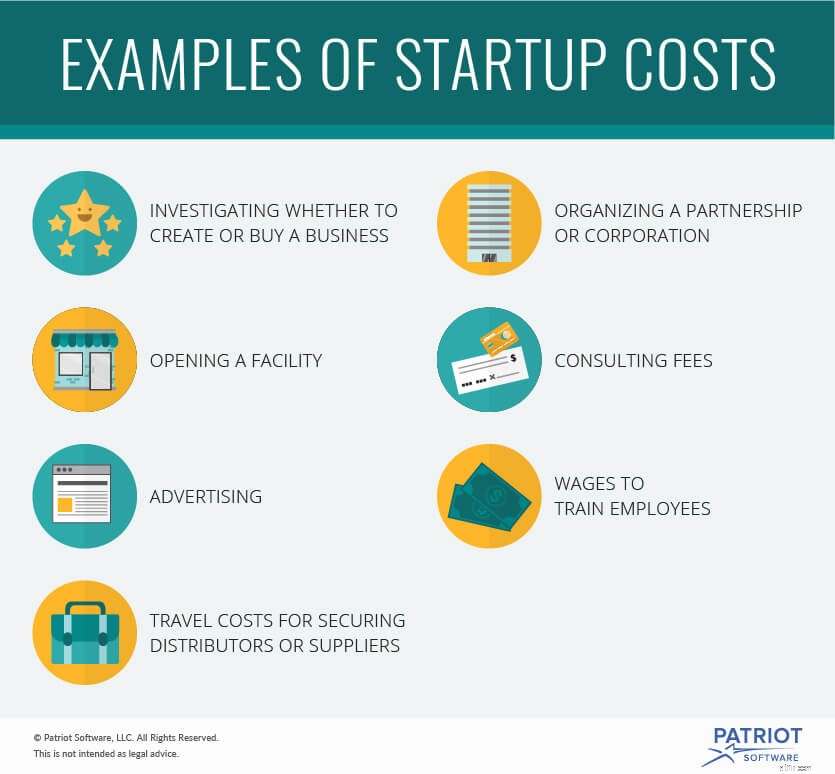

신규 사업을 위한 시작 비용의 예는 다음과 같습니다.

시작 비용에는 다음이 포함되지 않습니다.

시작 비용을 계산하는 것은 매우 간단합니다. 모든 시작 비용은 회계와 동일한 방식으로 처리됩니다. 모든 시작 비용을 같은 범주로 묶을 것입니다. 비용을 더 작은 범주로 분류하지 않습니다.

발생 시 사업 시작 비용을 기록하십시오. 이는 발생주의 회계에 일반적입니다.

새로운 사업을 시작했다고 가정해 봅시다. $50,000의 시작 비용이 발생합니다. 시작 비용 계정에서 인출하여 총액을 늘립니다. 돈을 빼낸 자산 계정에 입금하십시오.

| 날짜 | 계정 | 참고 | 직불금 | 크레딧 |

| XX/XX/XXXX | 창업 비용 | 시작 비용 지불 | 50,000 | |

| 현금 | 50,000 |

시작 비용을 잘 문서화하는 것이 중요합니다. 시작 비용에 대한 세금은 회계보다 복잡하기 때문에 정확한 기록이 필요합니다.

시작 비용에 대한 세금 처리는 회계 장부에 비용을 기록하는 것보다 더 복잡합니다. 모든 시작 비용을 하나의 범주에 넣을 수는 없습니다. 더 작고 구체적인 범주로 분류해야 합니다. 각 카테고리는 세금 목적상 다르게 취급됩니다.

시작 비용 범주에는 조직 비용, 신디케이션 비용, 섹션 197 무형 비용, 유형 감가상각 동산 비용 및 섹션 195 시작 비용이 포함될 수 있습니다.

특정 창업 비용만 각 범주에 들어갈 수 있습니다. 회계사에게 시작 비용을 올바른 세금 범주로 나누도록 하십시오.

사업을 시작하는 과세 연도에 창업 비용을 공제할 수 있습니다. 범주에 따라 시작 비용을 상각하는 선택이 있을 수 있습니다. 상각은 전체 시작 비용을 한 번에 공제하는 대신 시간에 따라 공제액을 분배하는 것을 말합니다. 시작 비용의 상각은 180개월 동안 발생합니다.

비용 공제 및 상각에 대해 회계사와 상담하십시오. 비용을 공제하거나 상각할 수 있는지 여부를 결정하는 데 도움이 될 수 있습니다. 회계사는 현재 및 시간이 지남에 따라 공제할 수 있는 금액을 결정하는 데 도움을 줄 수 있습니다. 또한 회계사는 귀하의 비즈니스에 가장 적합한 세금 전략을 세울 수 있습니다.

비용을 기록하려면 사용하기 쉬운 회계 장부가 필요합니다. 소규모 기업을 위한 Patriot의 온라인 회계 소프트웨어를 사용해 보십시오. 그것은 비 회계사를 위해 설계되었습니다. 지금 무료 평가판을 받으세요.