이 기사의 목적은 누구나 성공적으로 자신의 돈을 운용할 수 있는 방법을 가르치는 것입니다. 10,000파운드 또는 200만 파운드의 자산이 있는지 여부는 자금을 투자할 때 어떤 펀드에 투자할지 결정하는 데 도움이 되는 프로세스를 갖는 것입니다.

이 기사는 더 나은 DIY 투자자가 되는 방법과 사용할 도구를 알려줍니다. 내가 가르쳐줄게:

수업은 투자, 학계 및 스포츠 세계의 실제 사례를 사용하여 가볍고 재미있는 방식으로 의도적으로 작성되었습니다. 나중에 참조하고 여가 시간에 읽을 수 있도록 전체 기사도 다운로드하는 것이 좋습니다. 또는 이 기사의 정보를 짧은 이메일 과정으로 받을 수 있습니다. 이메일 주소를 입력하기만 하면 다음 9일 동안 하루에 한 번 강의를 받게 됩니다.

내가 공유하는 교훈은 백만장자를 위한 투자 포트폴리오를 구축한 경력과 The Times 및 Telegraph를 포함하여 전국 언론에서 가장 정기적으로 인용되는 투자 전문가 중 한 명에서 배운 것입니다. 이러한 교훈은 펀드매니저 인터뷰와 100년 전의 학술 연구 결론을 통해서도 배울 수 있으며, 이는 당사 고유의 80-20 투자자 알고리즘의 기반이 됩니다. 80-20 Investor는 MoneytotheMasses.com에서 운영하는 혁신적인 DIY 투자 서비스로 회원들이 시장, 수동적 투자 전략 및 Neil Woodford와 같은 펀드 매니저보다 우수한 성과를 낼 수 있도록 지원합니다. 80-20 Investor's 연구를 사용하여 2015년 3월에 80-20 Investor가 DIY 투자자에게 권한을 부여하는 방법을 보여주기 위해 제 자신의 돈으로 £50,000를 투자했습니다. 라이브 포트폴리오를 운영하기 시작한 지 16개월 동안 여러 시장 붕괴와 EU 국민투표의 Brexit 투표가 포함된 기간 동안 저는 11% 이상 성장했습니다. 같은 기간 FTSE 100은 1.5% 이상 하락했습니다.

이 기사에서 나는 완전한 초보 투자자가 위의 투자 수익을 달성하도록 어떻게 도울 수 있었는지에 대해 설명합니다. 나는 성공적인 투자자와 80-20 투자자가 가진 만큼의 성과를 내는 이면의 내부 작동 방식을 공개합니다. 제가 보여드리는 것을 무료로 직접 사용하게 되어 기쁩니다.

나는 정기적으로 투자자들로부터 '펀드에 투자해야 하나요, 주식에 투자해야 하나요?'라는 질문을 받습니다. 짧은 대답은 회사 계정을 분석하고 적절한 투자 결정을 내릴 수 있는 지식과 전문 지식이 있는 경우에만 주식에 투자해야 한다는 것입니다. 한 회사의 주식을 사는 것은 매우 위험합니다. 공동 투자 수단인 펀드에 투자하면 투자 위험을 어느 정도 완화할 수 있습니다. 투자 펀드는 규모의 경제로부터 이익을 얻고 펀드 매니저가 자신의 투자 송금액에 따라 운용할 수 있도록 투자자의 자금을 모읍니다. 따라서 수백 개의 회사 주식에 돈을 투자하여 투자 위험을 완화할 것입니다. 펀드(단위 신탁, 투자 신탁 또는 ETF)는 안락 의자 투자자가 돈이나 연금을 투자하는 가장 인기 있는 수단입니다. 이 훌륭한 펀드 투자 가이드는 펀드 투자를 시작하는 방법, 투자 펀드가 무엇이고 어떻게 작동하는지 설명하는 등 펀드 투자에 관해 알아야 할 모든 것을 다룹니다.

이 기사의 나머지 부분에서는 대부분의 일반 투자자와 마찬가지로 펀드에 투자할 것이라고 가정합니다. 그래서 투자하기에 가장 좋은 펀드를 식별하는 방법을 보여 드리겠습니다. 연구와 경험을 바탕으로 최고의 성과를 내는 펀드에 투자할 가능성을 높이는 방법과 포트폴리오를 구축하는 방법을 가르쳐 드리겠습니다. 펀드 매도 시기를 알 수 있는 방법도 알려 드리겠습니다. 아래에서 다시 참조할 수 있도록 이 문서에서 다룰 주제 목록을 제공합니다. 기사를 즐기시고 소셜 미디어에서 공유해 주시기 바랍니다.

뉴욕에서 경력을 쌓는 동안 펀드매니저, 당신이 신뢰하는 사람들, 그들의 투자 프로세스가 경쟁업체 및 시장의 투자 프로세스를 능가하여 그들이 최고의 투자 펀드 중 하나입니다. 물론 펀드매니저의 1%만이 장기적으로 시장을 지속적으로 이기는 것으로 나타났기 때문에 실제로 그렇게 하지 않을 것이라는 사실을 알고 있습니다. 채팅 중에 나에게 거짓말을 하고 있다는 뜻인가요? 아니면 그냥 속은 것인가요?

진실은 그들이 일정 시간 동안 경쟁자들보다 실제로 더 나은 성과를 낼 것이지만 경제 주기의 다른 단계에서 똑같이 저조한 성과를 낸다는 것입니다. 또는 다른 말로 하면 '모든 개에게는 하루가 있습니다.'

종종 나는 그들에게 '투자 관점에서 볼 때 무엇이 당신을 밤에 깨게 합니까?'라는 간단한 질문을 하곤 했습니다. 흥미롭게도 그들은 영국이 경기 침체에 빠졌든 유로화 붕괴에 빠졌든 항상 답을 가지고 있었습니다. 그들이 주장하는 일(당신을 위해 돈 버는 일)에 진정으로 재능이 있다면 깨어 있지 않을 것이라는 생각이 항상 들었습니다!

진실은 당신이 돈을 투자하기 위해 지불하는 사람이 밤에 깨어 있게 만드는 것은 높은 급여를 받는 직장을 잃을까 봐 두려워한다는 것입니다. 하지만 투자 전문가(펀드매니저)가 긴장을 늦추지 않도록 하기 때문에 나쁘지 않다고 생각할 수도 있습니다.

잘못된! 사실 그 반대가 사실이며 다음 섹션에서 펀드 매니저가 실직에 대한 두려움으로 인해 결국 손실을 보게 되는 이유를 설명하겠습니다.

요약하자면 첫 번째 DIY 투자 강의는 다음과 같습니다.

<블록 인용>펀드 매니저는 귀하를 포함하여 무엇보다 높은 급여를 받는 직업을 유지하는 데 가장 신경을 쓰기 때문에 귀하의 충성도를 받을 자격이 없습니다.

80-20 Investor는 조사 지원 서비스로 무엇을 사야 하는지 뿐만 아니라 무엇을 언제 팔아야 하는지 알려줍니다. 우리는 귀하의 투자를 통해 지급받는 것이 아니라 일주일에 한 잔의 커피 가격에 해당하는 구독 비용으로 자금을 조달합니다. 따라서 우리의 유일한 목표는 귀하가 어떤 투자 플랫폼을 사용하든 성공적인 투자자가 되도록 하는 것입니다.

펀드 매니저는 무엇보다 당신의 부에 해로운 실직을 걱정합니다. Marvel 만화책의 세계와 마찬가지로 투자에는 수많은 영웅과 악당이 있습니다. 그래서 2008년 세상을 떠난 펀드매니저 토니 다이가 '닥터 둠'이라는 별명을 얻었다. 대부분의 DIY 투자자는 Dye의 범죄 규모를 알지 못할 것입니다. 그는 가장 악명 높은 슈퍼 악당 중 한 명에 비할 정도로 나쁜 일을 할 수 있었습니까?

사실 그의 범죄는 1990년대의 주식 시장 닷컴 붐 기간 동안 군중을 따르지 않은 것입니다. 그의 별명을 얻은 그의 솔직한 비관주의는 시장이 계속 치솟으면서 결국 그의 직업을 앗아갔습니다. 수십억 파운드의 고객 자금을 주식 시장에서 빼낸 후 2000년 3월까지 잠재적인 시장 이익에서 86억 파운드를 놓친 것으로 추산되었습니다. 그가 일했던 회사인 Phillips &Drew는 Times에서 "장난스런 농담"이라고 불렀고 1999년에 다른 어떤 펀드 관리 회사보다 더 많은 고객을 잃었습니다. 그래서 회사는 2000년에 인내심을 잃고 그들의 회사인 Dye와 헤어졌습니다. 최고 투자 책임자.

그로부터 몇 달 후 주식 시장은 폭락했고 Phillips &Drew는 연기금 성과 테이블을 지지하는 것에서 정상에 앉는 것으로 바뀌었습니다. Dye의 초기 비관론이 옳았음이 입증된 반면 기술주에 비중이 높은 동료들은 투자 가치가 급락했습니다. 그러나 아이러니하게도 그들 대부분은 자신의 직업을 고수했습니다.

<블록 인용>따라서 이 이야기(그리고 DIY 투자 강의 2번)의 교훈은 투자 관리 세계에서 당신이 옳고 그름은 중요하지 않으며 그저 다르지 말라는 것입니다.

즉, 다른 사람들도 다 틀리면 당신이 틀리더라도 괜찮습니다. 이것이 펀드 매니저가 자신의 직업을 유지하는 방법이며 포트폴리오가 곧 서로의 포트폴리오를 미러링하기 시작하는 이유입니다. 그래도 평소에 무리가 맞다면 무리를 하는 경향이 나쁘지 않겠죠?

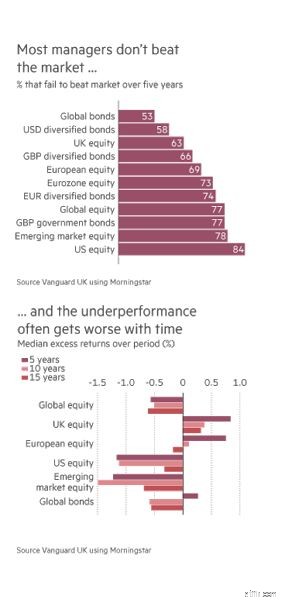

문제는 아래 차트에서 볼 수 있듯이 일반적으로 옳지 않다는 것입니다. 그러나 좋은 소식은 펀드 매니저가 시장을 이기지 못하는 이유를 알게 됨으로써 DIY 투자자가 성공할 수 있다는 것입니다. 다음 몇 수업에서 다룰 내용입니다. 믿기 어려울 수 있지만, 귀하(암체어 투자자)는 모든 펀드 매니저보다 몇 가지 뚜렷한 이점을 가지고 있습니다.

<노스크립트>

80-20 Investor는 10,000개 펀드(단위 신탁, 투자 신탁 및 ETF)를 분석하고 최고의 기회가 어디에 있는지 몇 초 만에 알려주므로 인생을 즐기는 데 더 많은 시간을 보낼 수 있습니다.

1985년에 두 명의 경제학자(Daniel Kahneman과 Amos Tversky)는 투자자들이 이익을 늘리기 위한 것보다 손실을 피하기 위해 더 많은 위험을 감수하는 것이 더 행복하다는 것을 보여주었습니다. 아마도 더 흥미롭게도 이것은 잠재적 손실 또는 이익의 크기가 동일하더라도 사실로 유지되었습니다. 그래서 이게 왜요?

이 노벨상 수상 연구에서 확인된 것은 감정이 투자에서 핵심적인 역할을 한다는 것입니다. 인간으로서 우리는 생물학적으로나 심리학적으로는 투자에 서투르게 되어 있습니다.

매수 여부를 결정할 때와 주식을 매도하거나 자금을 조달하기로 결정할 때 후자는 심리적으로 훨씬 더 어렵습니다. 투자자들이 서류상 손실을 입은 주식이나 투자에 직면했을 때 상황이 호전될 것이라는 희망으로 현명하게 생각해야 하는 것보다 더 오래 손실 투자를 보유할 가능성이 훨씬 더 높기 때문입니다. 펀드매니저도 다르지 않다. 증가하는 투자 위험에도 불구하고 그들은 매도함으로써 손실을 구체화하고 싶지 않습니다. 왜냐하면 그것은 본질적으로 잘못된 것을 인정하는 것이기 때문입니다. 정신적으로 고통스럽습니까? 하지만 우리는 왜 틀렸음을 인정하지 못합니까?

로버트 B. 시알디니 PH.D. 그의 책 '영향 - 설득의 심리학'에서 이것을 아름답게 설명합니다. 요약하자면, 인간은 집단 생활을 할 수 있는 능력에 성공을 거둔 사회적 동물입니다. 그러나 사회의 성공은 파렴치한 영업 사원이 악용할 수 있는 여러 가지 주요 행동 특성에 달려 있습니다. 그 중 하나는 일관성을 유지해야 한다는 강박입니다.

인간으로서 우리는 '우리의 색깔을 돛대에 못 박을 때' 그것을 고수하지 않을 수 없습니다. 구성원들이 의지할 수 없다면 사회 집단은 작동하지 않을 것이고, 인간은 결국 사회적 동물이다. 오래 전에 이것은 우리가 성장하고, 스스로를 방어하고, 발전할 수 있게 해주었습니다. 그러나 오늘날에도 일관성을 유지해야 하는 엄청난 사회적 압력이 있습니다. 더 이상 완전히 믿을 수 없는 점에 대해 논쟁하는 자신을 발견한 적이 있습니까? 이것이 바로 일관성입니다.

그렇다면 이 모든 것이 투자 및 펀드 매니저와 어떤 관련이 있습니까? 펀드 매니저가 자신의 투자 과정이 성공적일 것이라고 외치면, 자신이 틀렸음을 인정해야 하기 때문에 돈을 잃기 시작하더라도 그 과정을 바꾸는 것이 심리적으로 어렵다는 것을 알게 될 것입니다. 관리자가 자신의 자금에 수억 파운드(또는 수십억 달러)를 투자했다는 사실은 많은 사람들이 실망하기 때문에 자신이 틀렸음을 인정하는 것을 더욱 어렵게 만듭니다. 그런 다음 그/그녀가 동의한 제한적인 투자 의무(회사 문헌에 흑백으로 쓰여 있음) 위에 추가하면 관리자가 실적이 저조한 주요 이유 중 하나를 볼 수 있습니다.

그러나 DIY 투자자 자신은 어떻습니까? 실적이 저조한 펀드를 매각하지 않는 이유는 무엇입니까? 물론 일부는 그럴 것이지만 대부분은 상황이 정말 나빠질 때까지 오랜 시간이 걸리지 않을 것입니다. 실수로 펀드매니저의 이야기를 샀다는 사실을 인정하는 것은 심리적으로 상당히 고통스럽습니다. 재정 고문이 고객의 돈을 불화 펀드에 계속 투자하는 바로 그 이유입니다.

펀드매니저보다 당신이 가진 첫 번째 이점은 누구에게도 일관성 있게 보일 필요가 없고 돈을 잃을 일을 계속하는 함정에 빠질 필요가 없다는 것입니다. 또는 다른 말로 3과:

<블록 인용>틀린 것보다 더 많은 돈을 잃는 것은 단 한 가지이며, 그것은 지속적으로 잘못된 것입니다.

이 문서의 뒷부분에서 계속해서 틀리지 않도록 하는 간단한 기술을 알려 드리겠습니다. 그러나 성공적인 투자는 다음 섹션에서 보여주듯이 손실자를 제한하는 것만이 아닙니다. 특히 스포츠에 관심이 있는 사람이라면 누구나 투자에 성공할 수 있습니다. 이상하게 보일 수 있지만 Andy Murray의 테니스 경력은 투자에 대해 한두 가지를 가르쳐 줄 수 있습니다.

80-20 Investor는 귀하가 틀렸거나 시장이 귀하에게 불리하게 작용할 때 귀하에게 경고하는 안전 조치(귀하의 돈을 보호하는 데 도움이 됨)로 설계되었습니다. 다른 어떤 연구 서비스도 이를 제공하지 않습니다.

경제학자이자 저널리스트인 John Authers는 2014년 6월 Financial Times에 상당히 절제된 글을 썼습니다. 테니스 코칭과 성공적인 투자를 비교하는 멋진 글이었습니다. 하지만 저는 여기서 한 걸음 더 나아가 실제 예를 사용하고 싶습니다.

2011년에 Andy Murray는 빠르게 테니스의 '거의 남자'가 되었습니다. 열정이 넘치는 젊은 테니스 선수로 직업 윤리가 있습니다. 그러나 이것에도 불구하고 Andy Murray는 4개의 그랜드 슬램 테니스 결승전에 진출했지만 그 중 한 번도 우승하지 못했습니다. 변화가 필요했습니다.

2011년 그는 전 테니스 챔피언 Ivan Lendl을 코치로 임명했습니다. Lendl은 코트에서 화를 내는 경향이 있는 어린 스코틀랜드인에게 진정 효과를 준 것으로 즉시 인정받았습니다. 또한 Lendl은 Murray의 백핸드 및 코트 포지셔닝에 대해 작업했습니다.

결과는 거의 즉각적이었습니다. 2년 만에 Andy Murray는 US 오픈과 올림픽 금메달을 땄을 뿐만 아니라 77년 만에 윔블던 타이틀을 획득한 최초의 영국인이 되었습니다. Lendl은 Andy Murray의 게임을 방해하는 요소를 제거하고 결과적으로 그의 성능을 향상시켰습니다.

그러나 동일한 사고 과정을 투자에 적용할 수 있습니까? 보스턴에 기반을 둔 Well Cabot Research는 펀드 매니저와 함께 이론을 테스트했습니다.

그들은 투자 기술이 세 가지 범주로 나눌 수 있음을 발견했습니다.

500명 이상의 펀드 매니저를 분석한 후 그들이 확인한 주요 문제 중 하나는 매니저가 승자를 선택했는데도 매니저 6명 중 1명이 더 일찍 구매하지 않는 것에 대해 너무 바빠서 유리한 가격으로 포지션을 추가하거나 강화하지 못한다는 것입니다. . 감정, 이 경우 후회는 그들의 수행을 방해했습니다. 그러나 연구에서 확인된 가장 큰 문제는 관리자 4명 중 1명이 반복적으로 우승자를 너무 오랫동안 보유하고 있다는 점입니다.

따라서 4번 수업은

<블록 인용>당신이 더 이상 옳지 않을 때를 아는 것은 당신이 틀렸을 때를 아는 것만큼 중요합니다. 달리 표현하면…승자를 파는 것은 패자를 파는 것만큼 중요합니다.

이 기사의 뒷부분에서 우승자를 판매할 시기를 확실히 알 수 있는 간단한 방법을 보여 드리겠습니다. 미국 금융가이자 투자자인 Bernard Baruch가 한 유명한 말을 기억하십시오. .”

80-20 Investor는 수익을 낼 시기를 결정하는 데 도움을 줄 수 있습니다.

나는 이미 펀드 매니저보다 한 가지 장점이 있다고 말했지만 다른 것은 어떻습니까? 최신 소프트웨어와 하드웨어를 마음대로 사용할 수 있는 펀드매니저보다 당신이 어떤 이점이 있다는 것이 믿기지 않을 수도 있습니다. 존재하는 모든 주식이나 채권을 면밀히 조사하는 분석가 군대가 있는 사람. 경제학자와 자신이 투자한 바로 그 기업의 최고 경영진에 접근할 수 있는 사람입니다.

그러나 기억해야 할 사항은 다음과 같습니다.

그리고 여기에는 펀드 매니저의 두 번째 문제가 있습니다. 펀드 매니저는 적절한 시기가 아닐지라도 투자를 강요받습니다.

그들의 고용주는 그들이 투자하기를 기대하며 투자하는 대중도 그렇게 들릴 수 있습니다. 그 이유는 투자하지 않고 현금으로 앉아서 특권에 대한 연간 관리 수수료를 청구하는 펀드 매니저에 만족할 사람은 아무도 없기 때문입니다! 그것은 투자자들이 돈을 잃는 확실한 방법이고, 펀드 하우스가 많은 사람들을 화나게 하고, 매니저가 해고를 당하는 확실한 방법입니다. 그리고 이미 말씀드린 것처럼 관리자가 가장 걱정하는 것은 높은 급여를 받는 직장을 잃는 것입니다.

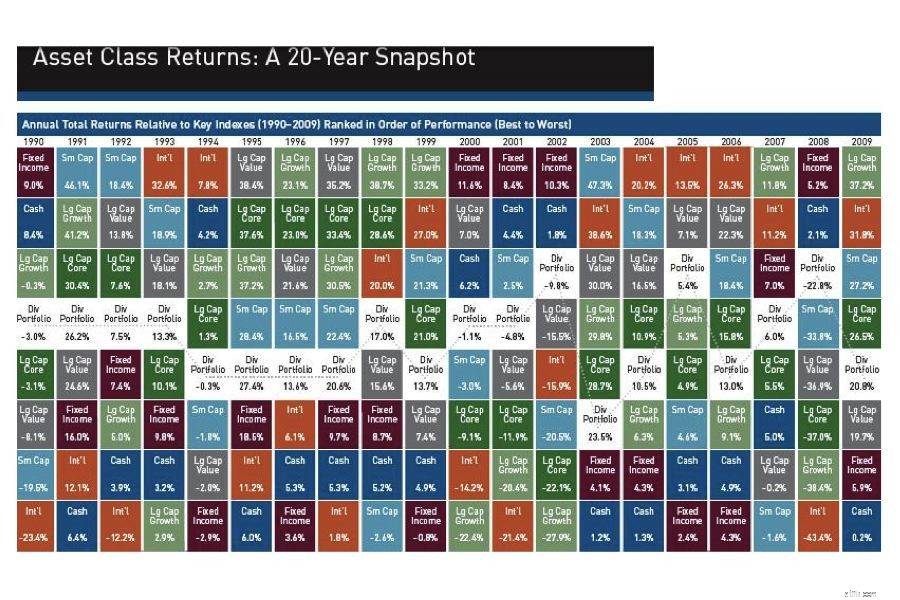

그러나 현금은 대부분의 투자자에게 단지 출발점으로만 여겨져서는 안 됩니다. 또한 그 자체로 실행 가능한 대상 자산입니다. 아래 차트에서 알 수 있듯이 모든 자산에는 현금을 포함하여 그 날이 있습니다(확대하려면 이미지를 클릭하십시오). 현금이 다른 자산을 능가하는 시기는 바로 이러한 다른 자산의 대부분이 투자자에게 많은 돈을 잃는 때입니다!

<노스크립트>

2000-2002년(닷컴 버블이 터진 때)을 보면 알 수 있습니다. 현금이 가장 강력한 수익을 냈습니다(즉, 해당 연도 열의 상단에 있음). 펀드 매니저가 다양한 포트폴리오(흰색 사각형)를 보유하더라도 여전히 손실을 입었을 것입니다. 또는 다른 말로 하면 당신의 돈으로 무언가를 하려는 그의 강박이 당신에게 돈을 잃는 것입니다!!

다섯 번째 교훈은 다음과 같습니다.

<블록 인용>펀드 매니저에 비해 가장 큰 장점은 투자 시기와 투자 하지 않을 시기를 선택할 수 있다는 것입니다.

대부분의 펀드 매니저는 일상적인 자금 운용에 필요한 유동성을 제공하기 위해 자산의 약 5%만 현금으로 보유합니다. 그들이 시장에 대해 걱정한다면 이 현금 포지션은 평균적으로 10%에 가까울 것입니다. 그러나 그것은 그들이 거의 90%가 아직 투자되었다는 것을 의미합니다! 따라서 핵심은 현금을 매도하고 보유해야 할 때와 보유하지 말아야 할 때를 아는 것입니다. 이것이 성공적인 투자자와 동료를 구분하는 기준이기 때문입니다.

무엇을, 어디에 투자해야 하는지 성공적으로 알 수 있는 검증된 방법을 간단히 알려 드리겠습니다. 하지만 먼저 이 문서에서 지금까지 배운 모든 내용을 통합할 뿐만 아니라 실제로도 수행할 수 있는 간단한 아이디어를 보여 드리겠습니다. 80-20 투자자에게 의도적으로 구축한 도구입니다.

구독자가 내가 무엇에 어떻게 투자하는지 알 수 있도록 80-20 Investor에서 50,000파운드의 투자 포트폴리오를 운영합니다.

80-20 투자자 조사를 사용하여 80-20 투자자가 DIY 투자자에게 권한을 부여하는 방법을 보여주기 위해 2015년 3월에 내 자신의 돈으로 £50,000를 투자했습니다. 라이브 포트폴리오를 운영하기 시작한 후 16개월 동안 많은 시장 폭락과 EU 국민투표의 Brexit 투표가 포함된 기간 동안 11% 이상 성장했습니다. 같은 기간 FTSE 100은 1.5% 이상 하락했습니다.

먼저 지금까지 배운 내용을 간단히 요약합니다.

그러나 널리 이용 가능하지 않아 안락의자 투자자들이 사용하지 않는 간단하지만 강력한 아이디어가 있습니다. 그것이 후행 손절매입니다. 다양한 변형이 있지만 간단한 손절매는 가격이 사전 합의된 수치에 도달할 때 보유 주식을 판매하는 주문입니다. 따라서 한 주당 가격이 1파운드라고 가정해 보겠습니다. 가격이 5%(즉, 95p) 하락하면 판매 알림을 받도록 손절매 트리거를 설정할 수 있습니다.

훌륭하지만 주가가 2파운드로 두 배로 뛰면 어떻게 될까요? 많은 수익을 올렸지만 손절매는 여전히 95p로 설정되어 있습니다. 따라서 가격이 다시 하락하면 95p에 도달할 때까지 손절매가 발동되지 않습니다. £2에서 95p로 하락하는 것은 52.5% 하락이며 많은 이익을 놓친 것입니다! 문제는 당첨자를 판매하지 않았다는 것입니다!

그것이 후행 손절매가 발생하는 곳입니다. 위의 예에서 후행 손절매는 주식 가격과 함께 증가하여 가격이 £2였을 때 손절매 트리거는 이제 £1.90가 됩니다. 따라서 시장이 회전하고 폭락했다면 트리거가 1.90파운드, 즉 달성된 최대 가격보다 5% 낮은 가격에 판매하도록 권장했을 것입니다. 승자를 판매함으로써 엄청난 이익을 얻었고 나머지 시장이 폭락하는 동안 현금으로 앉았을 것입니다.

그러나 후행 손절매는 승자뿐만 아니라 패자도 판다. 주가가 2파운드까지 올라가는 대신 1파운드에서 80p로 곧바로 떨어졌다면 손절매가 95p에서 시작되어 손실을 최소화했을 것이라고 상상해 보십시오.

후행 손절매에 대한 간단한 아이디어는 다음을 보장합니다.

물론, 그것은 매일 펀드 가격에 집착한다는 것을 의미하며 정보에 접근하기가 쉽지 않지만 80-20 Investor는 이 모든 것을 당신을 위해 수행하고 후행 손절매가 촉발되었을 때 당신에게 이메일을 보낼 것입니다. DIY 투자자를 위한 화재 경보기처럼 생각하십시오. 작동 방식을 보려면 이 짧은 비디오를 시청하십시오. 구독자가 일주일에 £3만 내면 얻을 수 있는 혜택 중 하나일 뿐입니다.

이 짧은 동영상을 시청하여 80-20 투자자 추적 손절매 작동 방식을 확인하세요. 구독자가 일주일에 £3만 내면 얻을 수 있는 혜택 중 하나일 뿐입니다.

그러나 이제 우리는 이 기사의 흥미로운 부분에 도달했습니다. 돈을 어디에 투자해야 하는지 알려 드리겠습니다. 원숭이도 할 수 있을 정도로 쉬워요...........역시 가능합니다!

대부분의 투자자는 투자할 펀드에 초점을 맞추고 단점을 제한하는 것에 대해 걱정하지 않습니다. 그래서 지금까지 먼저 매도 시점을 아는 것에 대해 의도적으로 이야기했습니다. 하지만 이제 성공적인 투자자들이 언제 무엇을 사야 하는지 아는 방법과 다소 기이한 원숭이가 답을 알려줄 수 있는 방법을 설명하겠습니다.

1973년에 Burton Malkiel(Princeton University의 교수)은 그의 책 "A random walk down Wall Street"에서 "눈을 가린 원숭이가 신문의 재무 페이지에 다트를 던지는 포트폴리오를 선택할 수 있는 포트폴리오는 전문가가 신중하게 선택한 것 .”

그의 주장은 그 이후로 가장 최근에 Research Affiliates라는 회사에 의해 테스트되었습니다. 그들의 회사는 1,000주 중에서 30주를 포함하는 100개의 포트폴리오를 무작위로 선택했습니다. 그런 다음 1964년부터 2010년까지 매년 이 과정을 반복하고 결과를 추적했습니다. 이 프로세스는 매년 공유 페이지에서 다트를 던지는 100마리의 원숭이를 효과적으로 복제했습니다. 놀랍게도 평균적으로 100개의 '원숭이 포트폴리오' 중 98개가 매년 1,000개의 시가총액 가중 지수를 능가합니다!

따라서 기본적으로 원숭이는 시장을 이길 수 있습니다. 대부분의 펀드 매니저는 할 수 없습니다! 하지만 내가 펀드매니저를 좋아하지 않고 인덱스 트래킹 펀드를 선호한다고 생각한다면, 나중에 '능동 투자 vs 수동 투자' 섹션에서 설명하는 것처럼 더 이상 틀릴 수 없습니다. 사실 저는 두 방법론을 구분하지 않습니다.

연례 Credit Suisse/London Business School 글로벌 수익 소스북은 이 질문에 답하는 데 있어 신탁입니다. 이 문서에는 114년, 25개국에 대한 데이터 및 투자 수익 분석이 포함되어 있습니다.

보고서에 따르면 1900년 이후 세 가지 투자 스타일이 지속적으로 더 나은 성과를 보였습니다. . 100년이 넘는 데이터를 사용하고 있습니다!

제가 여러분에게 말하려는 것은 여러분이 이제까지 배우게 될 가장 중요한 투자 교훈이자 많은 전문 투자자들이 여러분이 알기를 원하지 않는 것입니다. 의심의 여지 없이 지속적으로 우수한 성과를 내는 것으로 입증된 3가지 투자 전략은 다음과 같습니다.

따라서 원숭이가 무작위로 주식을 고를 때 그들은 무심코 위의 전략 중 하나 또는 모두를 활용하고 있었습니다. 왜냐하면 그들은 전통적인 투자 사고(즉, 더 잘 알고 있다는)나 감정에 의해 제약을 받지 않았기 때문입니다.

따라서 어떤 투자 전략을 선택하는 것이 가장 좋습니다. 좋은 소식은 세 가지를 모두 가질 수 있다는 것입니다. 3가지 투자 전략 모두의 힘을 활용하는 간단한 방법이 있습니다. 너무 간단해서 헤지 펀드와 기관 투자자들이 사용하지만 그들 없이 스스로 할 수 있다는 두려움에 대해 말하지 않습니다.

그럼 가치 투자부터 시작하겠습니다. 가장 유명한 가치 투자자 중 하나는 워렌 버핏입니다. Warren Buffet은 역사상 가장 성공적인 투자자이자 세계에서 가장 부유한 사람 중 한 명으로 널리 알려져 있으며, 자산 가치는 약 640억 달러입니다! 가치 투자자로서 버핏은 현실이 기업의 펀더멘털을 따라잡을 때 주가가 재평가되어 이익을 얻을 것이라는 가정 하에 시장에서 저평가되어 있다고 믿는 기업의 주식을 매입합니다(이를 가치 투자라고 합니다). 물론 그는 매우 좋은 실적을 가지고 있습니다.

버핏은 대차 대조표와 계정을 면밀히 조사하여 기업에서 인지된 가치를 찾습니다. 그는 다른 사람들이 볼 수 없는 가치, 동료들이 간과하는 수익 잠재력을 찾고 있습니다. 사실은 뷔페가 한 일을 복제하는 것이 거의 불가능하다는 것입니다. 그 이유는 '가치'를 결정하는 것이 주관적이고 맞고 놓칠 수 있기 때문입니다. 투자 환경은 '가치' 표시를 잘못 읽고 잘못 이해한 투자자들로 가득 차 있습니다. 때때로 물건은 이유가 있어 싸다 결과적으로 더 싸집니다. 버핏과 같은 가치 투자 전문가도 Tesco 주식에 대한 비참한 투자를 한 후 2014년에 시인한 것처럼 잘못 이해하고 있습니다.

소기업 투자는 어떻습니까? 1981년에 Rolf Banz라는 사람은 작은 회사의 주식이 큰 회사의 주식보다 수익률이 높다는 연구 보고서를 작성했습니다. 그래서 소위 말하는 소액주 투자가 자리를 잡았습니다. 그것이 작동하는 이유에 대한 일반적인 설명은 작은 회사가 큰 회사가 되지만 작은 회사는 덜 연구되어 가격 이상(또는 가치)이 존재한다는 것입니다. 그러나 1997년 Jonathan Berk라는 다른 챕터의 연구에 따르면 실제로 소규모 회사 투자는 가치 투자의 좋지 않은 방법에 불과합니다. 본질적으로 가치는 가격 편차에 있는 반면 진정한 '가치 투자'는 회사 펀더멘털 및 계정에 대한 가치를 참조합니다. 따라서 어떤 의미에서는 가치 투자의 열악한 형태이기 때문에 효과가 있습니다.

따라서 소규모 회사 투자가 가치 투자에 비해 상대적으로 열악하고 평가를 내릴 시간이나 전문 지식이 없기 때문에 안락의자 투자자에게는 그 자체로 실용적이지 않은 경우, 우리는 어디로 가나요?

모멘텀 투자가 답이다! 모멘텀 투자는 현재의 투자 환경에서 작동하는 펼쳐지는 트렌드를 타는 행위입니다. 모멘텀 투자 모델이 효과가 있음을 증명하는 수많은 학술 연구 논문이 있습니다. 가장 영향력 있는 모멘텀 투자 연구 논문은 1993년 Jegadeesh &Titman에서 제작되었습니다.

그 이후로 모멘텀 투자의 힘에 대한 증거가 증가했으며 반박할 수 없습니다. 하지만 학문적인 논거에 치중하기 보다는 실생활의 예를 들어 모멘텀 투자의 힘을 보여드리고 싶습니다.

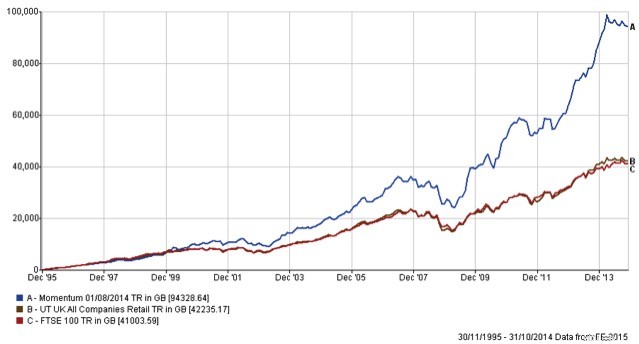

따라서 1995년에 영국 주식 펀드에 10,000파운드만 투자했다고 가정해 보겠습니다. 다음 각 방법에 투자했다면 현재까지 얼마나 성장했을까요?

이에 답하기 위해 저는 19년 동안 영국 주식 시장과 수백 개의 영국 주식 펀드의 수익률을 추적하고 분석했습니다. 결과는 아래 차트에 표시되며 각 경우의 최종 펀드 값은 막대로 표시됩니다.

<노스크립트>

따라서 각각의 경우 £10,000는 다음과 같이 증가했을 것입니다.

Or put it another way, if you'd simply invested your money with a single UK fund it would on average have underperformed the FTSE 100. But if you had used simple momentum to choose funds (and switching only 4 times a year) your £10,000 would now be worth more than £100,000!

No wonder fund managers would rather you didn't know about momentum investing.

<블록 인용>Imagine if you'd had a pension pot of £100,000 and had used the simple momentum strategy. Your fund would now be worth over £1 million!

80-20 Investor allows you to harness the power of momentum investing, in minutes, by analysing tens of thousands of funds (including unit trusts, investment trusts and exchange traded funds) and identifying the best funds to invest in.

By the way, if you are new to investing and you want to know how to buy investment funds, so you can apply the lessons you are learning, then this FREE guide tells you all you need to know to get started. It's simple, quick and easy.

It's irrefutable that momentum investing is an incredibly powerful and successful way of investing. However it even works if you can only invest small amounts each month, say £100.

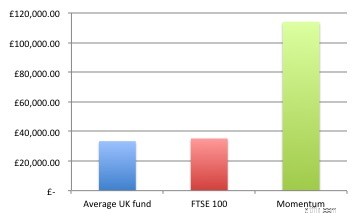

If you look at the chart below, it shows how much you would have made if you’d simply invested £100 a month since 1995 (a total of £22,800). Incredibly your pot of money would have grown to £94,328 today . Compare that with £42,235 from investing in the average UK equity fund or £41,003 from investing in a FTSE 100 tracker. By using momentum investing you would have made £50,000 more! Imagine what you could do with that. Your children could attend university debt free, or you could have several round the world trips or new cars!

It just proves that DIY investing can work for everyone, even those with small amounts to invest.

We’ve established that there are 3 styles of investing which research has shown outperform over the long term

Yet not only does momentum investing work in its own right but it encapsulates the other two styles. Think about it, if investing in smaller companies suddenly becomes increasingly profitable then it will become apparent to a momentum investor, who buys what is already rising. As the new trend becomes established (i.e. gains momentum) then momentum investors will inevitably buy it.

The same can be said if a fund or share suddenly outperforms. A value investor may have identified it previously, yet has been waiting for the market to catch on. When it finally does the share price will go up, climbing up the share performance tables. At this point momentum investors will buy it and ride the wave upwards.

Of course value investors will have ridden the wave from the beginning, but they will have also missed out on other opportunities momentum investors had been enjoying in the meantime. Also I don’t know about you, but I’d rather buy something on the basis that it’s working, not on the hope it might.

<블록 인용>The beauty of momentum investing has over the other investing styles is that it is easy to apply.

Well they actually do, they just don’t shout about it. Imagine if you ran a fund and charged people a lot of money to access your wonderful investment expertise. They’d be pretty miffed if it turned out that they could just have done it themselves and achieved the same return. That is why they come up with fancy investment processes or reasons why they are different.

Of course fund managers use lots of other investment styles as well. It’s important to leave your ego at the door when it comes to investing and realise that other investment styles will outperform at given times. It’s that ‘every dog has it’s day’ idea again.

But momentum investing has been shown to consistently outperform. A lot of people struggle with the concept that the answer to a question can be so simple. They think how can I outperform all those fund managers in the City of London with all their analysts. The answer is simple:

Because with momentum investing you have every fund manager’s best ideas and analysts working for you. Which is another advantage you have over every fund manager, as they are stuck with just their own team of analysts.

Momentum investing helps you ride the waves of those analysts and managers who are getting it right, as it will direct you to buy their fund. Then when another manager or team of analysts have a better idea you jump on that and look to profit.

That is why momentum investing lies at the heart of 80-20 Investor's unique algorithm that analyses thousands of funds every week.

You may wonder why have DIY investors not previously tried to harness the power of momentum. Firstly, they probably didn't know about it. Secondly, even if they did they couldn't do it easily and without being charged by fund platforms for switching funds. Yet competition between platforms has meant many no longer levy switching charges, so removing the biggest hurdle for DIY investors.

With momentum investing you invest in whatever is working, whether it is a passive index tracker or an active fund (one run by a fund manager). That’s why I don’t enter into the passive vs active debate and neither should you. 80-20 Investor sees beyond labels and identifies those funds that are working. So which is best, passive or active investing? The answer is that it doesn't matter because you will invest in both at various times if you use a momentum based investment strategy. If the market favours a passive approach then the best momentum strategy will move you into passives and conversely if active investment funds are outperforming then you should be moved into those areas.

So now I’ve taught you how to know when/what to buy and sell. But up until now I've focussed on comparing funds of the same type (such as UK equities). So in the next section I will teach you:

Plus I explain why you shouldn't read the investment news or watch Bloomberg. However before you read the next section first answer the following question honestly and write down your answer. Don't worry if you don't know anything about football just go with your instinct. Who is likely to win the following Premier League fixture?

80-20 Investor takes the momentum investing strategy pulls it apart and creates an algorithm to enhance it, and reduce the potential downside risks.

The reason why I have written this article and given my research away for FREE is that I believe in challenging the status quo that exists in the financial services industry. I believe passionately about putting the power back into the hands of the public. How I do that is through my site MoneytotheMasses.com, this article and 80-20 Investor.

In this section I am going to show you:

Let me tell you a true story.

Daniel Finkelstein is a fascinating character. For those of you who don’t know he is a political commentator, a member of The House of Lords as well as the Executive Editor of The Times. But for a lot of sports fans he is better known as the man behind the Fink Tank, an online football results predicting tool.

It uses mathematical modelling of shots and goal data to calculate the probability of a team winning a given match. But a few years ago I attended a black tie dinner hosted by one of the biggest fund management firms in the UK. The highlight of an otherwise tedious evening was that Daniel Finkelstein was invited to give a talk. It was a fascinating speech largely wasted on all the fund managers present.

He discussed the phenomenon whereby knowing more about a given subject can be detrimental to your ability to make sound judgements. In fact it can actually lead you to the wrong conclusions.

Take the footballing example, a favourite of his, of who will win if Manchester United play at home versus Tottenham Hotspur? Ask a football fan and they will probably discuss the topic for about five minutes talking about injuries and formations. They will talk about managers, tactics and players before eventually either sitting on the fence or forming an opinion.

However, ask someone who knows nothing about football and they will probably pick Manchester United because they won the league most recently and they are playing at home. In fact, statistics show that the second person in all likelihood will be right. That’s because regardless of who is playing 50% of the time the home team will win a premier league match, 25% of the time the away team will win and 25% of the time it will be a draw. And if the home team is ‘the better team’ it only nudges up the odds of winning slightly.

The person who apparently knows nothing about football simply identified the key fact that Manchester United are playing at home. The ‘football fan’ let his judgment be influenced by the deluge of news he read about football. Investors do exactly the same.

Rolf Dobelli, author of The Art of Thinking Clearly, recently explained in a newspaper interview that:“News items are bubbles popping on the surface of a deeper world. Will accumulating facts help you understand the world? Sadly, no. The relationship is inverted. The important stories are non-stories:slow, powerful movements that develop below journalists' radar but have a transforming effect. The more ‘news factoids' you digest, the less of the big picture you will understand.”

The 80-20 Investor process taps into these powerful movements ignoring the noise that professional investors get bogged down with, which have been shown not to improve their ability to make more money.

As Daniel Finkelstein pointed out himself, this phenomena occurs in politics and investing. How ironic that he was telling this to a room full of fund managers who immerse themselves in the news (noise) of the investment world.

<블록 인용>Smart investors don’t spend their life reading everything, they just take note of key underlying trends.

80-20 Investor was designed deliberately to harness all the lessons I’ve talked about in this article so that you can make money investing yet only spending minutes doing it.

Have a listen to this short podcast where I talk about how I developed 80-20 Investor and how I broke Google. When building the algorithm behind 80-20 Investor I used the processing power behind Google's equivalent of Excel. I discovered Google can't cope with doing 2 million calculations at once! Also at the bottom of this article there is a chart that shows you how 80-20 Investor's algorithm has performed in real life since launch.

Investors generally struggle with knowing what assets to invest in. For example you may want to invest in funds that are generally low risk funds but don't know whether to buy bond funds or property funds. Similarly you might want to gain exposure to equities but don't know whether to buy UK equity funds, or US, European or Japanese equity funds for example.

Now imagine splitting your portfolio into 3 parts, the low risk portion (covering bonds and property etc), medium risk (such as developed world equities and managed funds) and high risk (such as Chinese equities or emerging markets). Now imagine if you analysed every fund out there (ignoring the sector it belongs to) and looked out how it behaved. Then you assigned every fund into one of the three risk boxes. What you end up with is every fund categorised by its true risk level rather than its label. Don't forget property funds include those that invest in actual buildings as well as those that just invest in shares of property companies. They are very different animals and should be separate in my opinion.

Now imagine applying momentum to each of the risk categories so allocating your portfolio to those funds with momentum. So if UK shares do badly then your portfolio won't be exposed to them, instead favouring another asset within the medium risk arena. This is tactical asset allocation based upon momentum.

This is exactly what 80-20 Investor does with its 80-20 Portfolio (its best of the best selection) and it is the only service that does this. I know you will be thinking so how does it perform? The chart below this article shows how the portfolio has done since we started tracking it in August 2014 versus the FTSE 100 and the equivalent average managed fund.

Finally I want to pull together a checklist of do's and don'ts drawing from our lessons in this article:

80-20 Investor subscribers have all of the above tools and lessons applied for them for just £3 a week. On top of that they can also submit requests for bespoke research carried out by myself. Want to know which funds to buy in a market sell-off? Why not ask me? I also invest £50,000 of my own money live on the site so 80-20 members can see what is in my personal portfolio . As I mentioned earlier since launch I am up 11.1% outperforming legendary fund managers such as Neil Woodford, the best passive investment funds and the wider market as shown below.

I realise that some people might only want to apply momentum investing to some of their portfolio. That's why I provide in depth research which is sought after and published by the likes of The Times and The Telegraph .

To have access to the analysed fund data, portfolio, research reports, stop loss alerts and essentially your own research department (me) would cost near £100,000 a year. You are getting it for the price of a cup of coffee a week. Plus you are free to simply buy the funds via any fund platform or pension you wish. To access the professional data streams which I analyse costs thousands a year alone.

So why not start your 30 day free trial of 80-20 Investor. Remember, if you choose to pay annually you also get an additional 30 day money back guarantee .

Here is just one of the many glowing reviews the service has received:

“80-20 Investor helped me make 7.4% on my £500k SIPP in my first year, when the rest of the market was down”

Find out more