재정 고문은 주택 구입을 위해 저축을 하든 은퇴를 준비하든 사람들이 재정 목표를 달성하도록 돕는 훌륭한 자원이 될 수 있습니다. 미국 전역의 일부 도시에는 전문적인 재정 조언의 혜택을 받을 수 있는 주거비 후 소득이 높은 젊은 인구가 있습니다. 아래에서 재정 조언에 가장 적합한 도시의 순위를 매기기 위해 이러한 요소와 기타 요소를 살펴봅니다.

개인적인 재정 조언을 최대한 활용할 수 있는 가장 좋은 도시의 순위를 매기기 위해 우리는 네 가지 요소에 대한 데이터를 조사했습니다. 우리는 거주자의 중위 연령, 주거 후 평균 소득, $75,000 이상의 가구 비율 및 $75,000 이상의 가구 중 주거 비용 부담을 겪고 있는 가구의 비율을 조사했습니다. 데이터와 방법론을 확인하여 데이터를 어디서 얻었고 순위를 만들기 위해 어떻게 조합했는지 확인하세요.

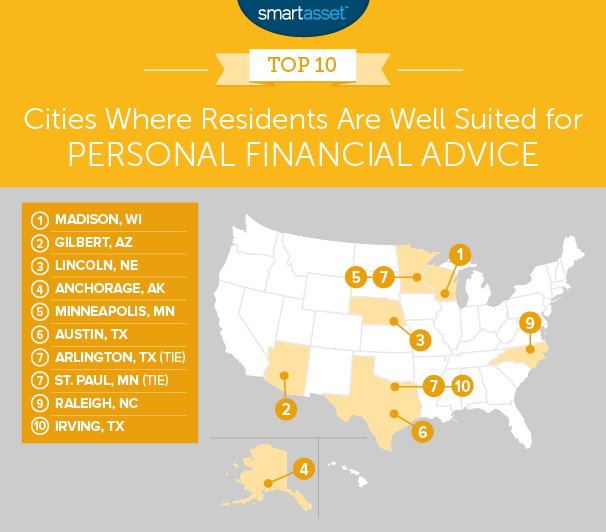

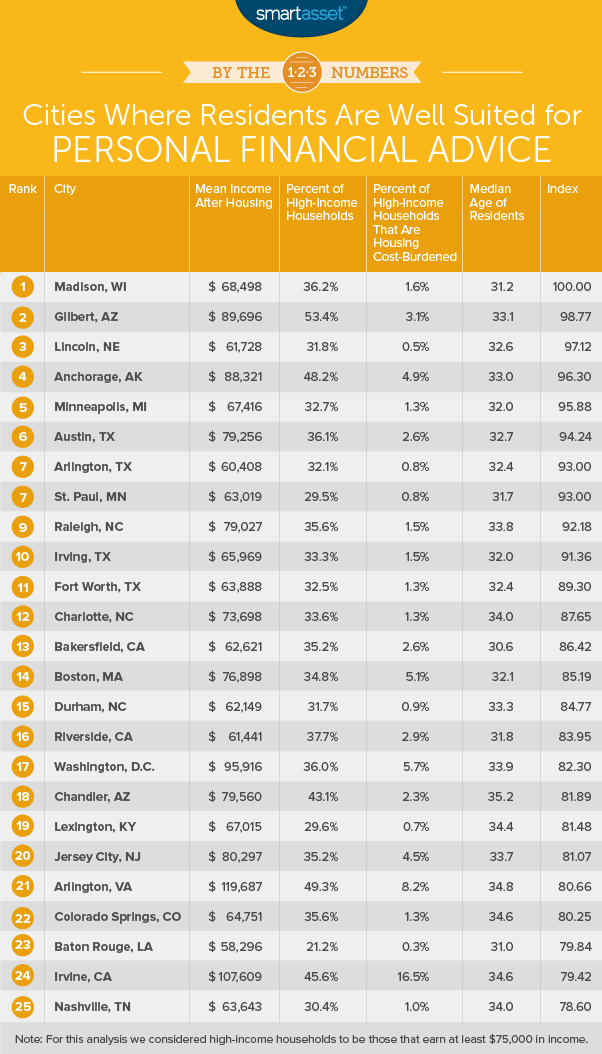

1. 매디슨, 위스콘신

Madison은 이 연구에서 1위를 차지했습니다. 비교적 소득이 높은 비교적 젊은 도시입니다. 이 도시의 중위 연령은 31세로, 우리 분석에서 인구 측면에서 여덟 번째로 젊은 도시입니다.

동시에 이 젊은 거주자들은 소득 측면에서 스스로를 위해 잘 해왔습니다. 이 도시의 가구 중 3분의 1 이상이 연간 $75,000 이상을 집으로 가져가고 있습니다. 이로써 Madison 주민들은 미래에 투자할 수 있는 좋은 위치에 놓이게 되며, 이는 전문적인 재정 조언의 도움으로 극대화될 수 있습니다.

2. 애리조나주 길버트

피닉스 메트로 지역 내의 도시인 Gilbert가 2위를 차지했습니다. 인구가 237,000명에 불과한 분석에서 인구 측면에서 가장 작은 도시 중 하나입니다. 우리 데이터에 따르면 Gilbert 거주자는 전체 가구의 절반 이상이 연간 $75,000 이상을 벌기 때문에 재정 조언을 받을 수 있는 위치에 있습니다. 사실, 다른 어떤 도시도 $75,000 이상을 버는 가구 비율이 더 높지 않습니다.

Gilbert가 우리 순위에서 Madison에 뒤처지는 한 가지 이유는 일반적으로 Gilbert 가구가 주택에 약간 더 많이 지출하는 경향이 있기 때문입니다. Gilbert의 연간 소득이 $75,000 이상인 가구의 약 3.1%가 주거 비용 부담을 겪고 있습니다.

3. 네브래스카주 링컨

네브래스카 주의 주도가 3위를 차지했습니다. 이것은 중위 연령이 32.6세인 상당히 젊은 도시입니다. 가구의 32% 미만이 평균보다 약간 높은 $75,000 이상을 번다.

이러한 가구는 특히 주택 비용과 관련하여 예산을 잘 관리하고 있습니다. $75,000 이상의 소득을 올리는 Lincoln 가구의 1% 미만이 소득의 30% 이상을 주택에 지출합니다.

4. 알래스카 앵커리지

이 도시의 평균 가계 소득은 $105,000이고 중간 주택은 월 $1,506입니다. 그러면 앵커리지의 평균 가구는 주거비를 제외하고 88,321달러를 받습니다. 이 측정항목에서 이 도시는 상위 15위에 랭크되었습니다.

앵커리지에서는 가구의 48% 이상이 연간 소득이 $75,000 이상이며 상위 10위입니다. 이러한 지표를 결합하면 많은 앵커리지 가구가 401(k)이든 주식 시장이든 장기 투자를 하기에 좋은 위치에 있으며 개인 재정 고문이 이러한 결정을 도울 수 있습니다.

5. 미네소타주 미니애폴리스

미네소타에서 가장 큰 도시는 5위입니다. 이 도시는 우리가 추적한 모든 지표에서 상위 절반에 랭크되었습니다. 평균 가구는 주택 비용을 지불한 후 $67,400를 가지고 있습니다. 연간 $75,000 이상을 집으로 가져가는 미니애폴리스 가구 중 1.3%만이 소득의 30% 이상을 주택에 지출합니다.

이는 투자 전망과 자금을 관리하는 미니애폴리스의 재정 고문에게 좋은 소식입니다.

6. 텍사스주 오스틴

오스틴 가구는 우리 연구에서 가장 높은 소득을 올리는 가구 중 일부입니다. 우리 데이터에 따르면 평균 오스틴 가구는 주택 비용을 지불한 후 $79,200를 가지고 있습니다. 약 36%의 가구가 $75,000 이상을 번다. 이 두 가지 지표 모두에서 Austin은 상위 20위 안에 들었습니다.

7. (동점) 텍사스 알링턴

알링턴은 상위 10위 안에 드는 텍사스 3개 도시 중 두 번째입니다. 이 도시는 댈러스 대도시 지역에 있으며 비교적 젊은 인구가 거주하고 있습니다. 알링턴 거주자의 중간 연령은 32세입니다. 주거 후 소득은 상위 10위권에 있는 다른 도시만큼 높지 않습니다. 그러나 젊은 사람들은 저축하고 투자하고 돈을 키울 시간이 더 많습니다. 더 낮은 급여까지.

우리 데이터에 따르면 알링턴 가구의 평균 소득은 주택 비용을 고려한 후 $60,400입니다.

7. (동점) 미네소타주 세인트폴

Twin Cities의 동쪽 부분은 공동 7위에 올랐습니다. 이 도시의 주민들은 주택 비용을 낮게 유지하면서 일을 잘하고 있습니다. $75,000 이상을 버는 이곳 거주자의 0.8%만이 소득의 30% 이상을 주택에 지출합니다. 주택에 들어가는 돈이 적다는 것은 이곳의 가구들이 개인적인 재정 조언을 받을 수 있는 좋은 위치에 있다는 것을 의미합니다.

9. 롤리, 노스캐롤라이나

롤리는 이 목록에 있는 또 다른 고소득 도시입니다. 이 도시의 평균 가구 소득은 $79,000가 조금 넘고 가구의 약 35%가 연간 $75,000 이상을 집으로 가져가고 있습니다.

이 도시가 장기적 재정 전망을 개선할 수 있는 한 분야는 주택 구입 비용을 줄이는 것입니다. 우리 데이터에 따르면 연간 소득이 $75,000 이상인 가구의 1.5%가 소득의 30% 이상을 주택에 지출합니다. 이 지표는 소득 중 은퇴나 투자에 사용할 수 있는 금액이 더 적다는 것을 의미합니다.

10. 텍사스주 어빙

우리 목록은 댈러스 메트로 지역 내의 또 다른 도시인 어빙에서 끝납니다. 이 도시의 중위 연령은 32세로 우리 연구에서 12번째로 젊습니다. 이에 따라 일반 거주자는 은퇴를 대비하여 계획하고 저축할 수 있는 시간이 약 35년입니다. 가구의 3분의 1이 연간 최소 $75,000를 집으로 가져가는데, 이는 대부분의 가구가 개인 재정 조언을 충분히 활용할 수 있음을 의미합니다.

이 순위를 만들기 위해 미국에서 가장 큰 100개 도시에 대한 데이터를 살펴보았습니다. 다음 4가지 측정항목에 대해 비교했습니다.

모든 측정항목에 대한 데이터는 인구조사국의 2016년 1년 미국 커뮤니티 설문조사에서 가져왔습니다.

먼저 각 지표에서 각 도시의 순위를 매겼습니다. 그런 다음 각 도시의 평균 순위를 찾았습니다. 우리는 이 평균 순위를 기반으로 점수를 할당했습니다. 평균 순위가 가장 높은 도시는 100을, 평균 순위가 가장 낮은 도시는 0을 받았습니다.

연구에 대한 질문이 있습니까? [email protected]으로 문의하세요.

사진 제공:©iStock.com/Rawpixel Ltd