저변동성 ETF와 FoF(ETF에 투자)

그리고 지금 UTI 모멘텀 인덱스 펀드가 있습니다.

저는 두 지수 모두에 대해 호의적인 견해를 갖고 있습니다.

한 투자자가 묻습니다. 어느 것이 더 낫습니까? 저변동성 ETF 또는 모멘텀 인덱스 펀드? 우리는 둘 다에 투자해야 합니까? 쉬운 질문입니다. 어려운 답변입니다.

이 게시물은 객관적인 답변을 찾고 있다면 실망할 수 있습니다. 결정은 결국 당신의 신념에 달려 있습니다. 저는 이 포트폴리오의 주식 선택에 대한 몇 가지 측면을 강조하고 싶습니다. 이러한 포트폴리오는 (그러한 대조적인 전략을 기반으로 했음에도 불구하고) 많은 공통점이 있을 수 있습니다.

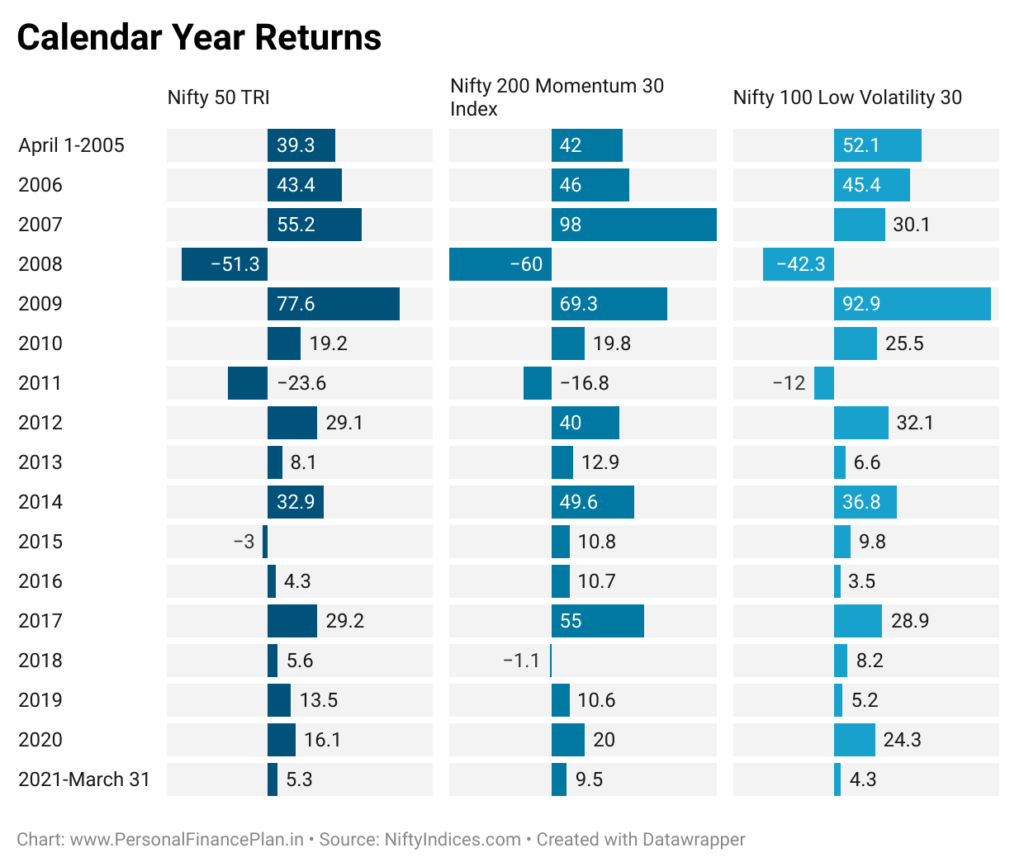

저는 저변동성 및 모멘텀 지수의 달력 연도 성과를 Nifty 50과 비교했습니다. 롤링 수익률/리스크와 드로다운 간의 다양한 요인 간의 자세한 비교는 이 게시물을 참조하십시오.

2005년 4월 1일 이후(2021년 3월 31일까지), 모멘텀 지수는 연 19.9%의 CAGR을 제공했습니다. Nifty Low Volatility 30 지수는 연 18.4%의 수익률을 기록했습니다. Nifty 50은 14.5% p.a.

두 요인 지수의 성과가 상당히 인상적임을 알 수 있습니다. 그리고 순전히 수익률의 관점에서 보면 두 지수 중에서 선택할 수 있는 것이 거의 없습니다.

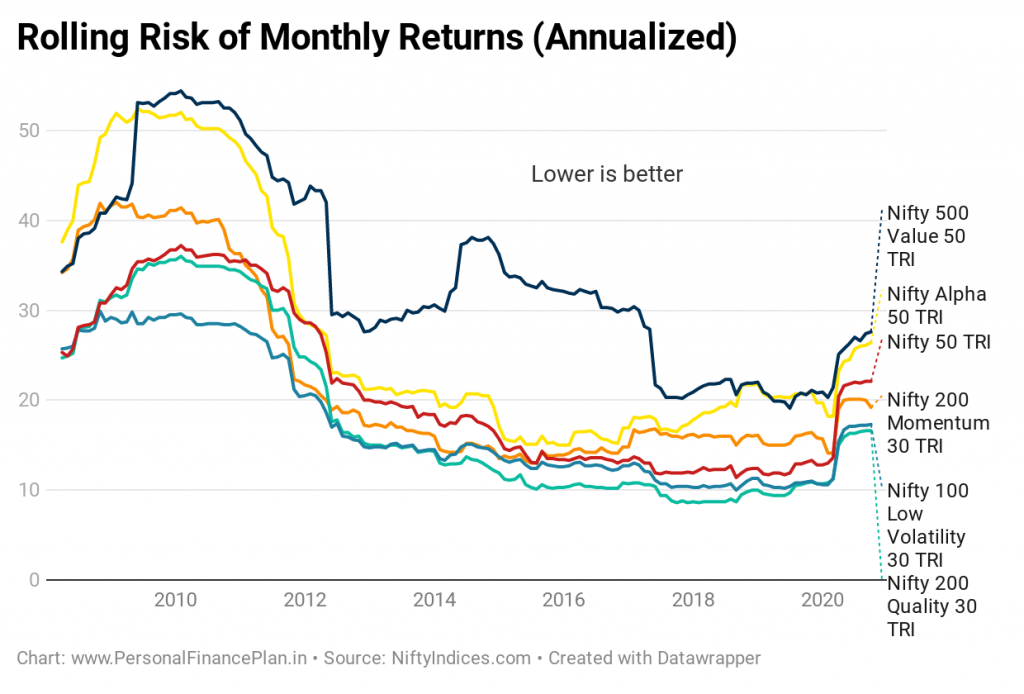

저변동성 지수는 모멘텀 지수보다 변동성이 적을 것으로 예상할 수 있습니다. 결국, 모멘텀 전략은 제자리를 찾는 주식을 선택합니다. 이전 게시물 중 하나의 롤링 리스크 차트를 살펴보겠습니다.

낮은 변동성 지수는 변동성이 덜하지만, 모멘텀 지수도 심장이 멎을 정도로 당신을 데려가지 않습니다. 가치 및 알파 요인 지수보다 변동성이 훨씬 적습니다. 일부 스트레치 중에는 변동성 측면에서 Nifty 50보다 훨씬 뛰어납니다.

왜 이런 일이 발생합니까?

모멘텀 지수 방법론에는 변동성 필터가 있기 때문입니다.

낮은 변동성 지수는 변동성이 가장 적은 주식을 선택합니다. 맞습니다.

그리고 모멘텀 지수는 최근에 가장 좋은 성과를 낸 종목을 선택합니다. 완전히 사실이 아닙니다.

모멘텀은 가격 성과가 가장 좋은 주식을 선택하는 것만이 아닙니다(주어진 기간 동안 가장 많이 올랐던 주식 선택). 주가가 상승하는 동안의 경로도 중요합니다.

다른 모든 조건이 동일할 때, 상승폭이 완만한 주식은 변동성이 큰 주식에 비해 모멘텀 점수가 더 높습니다.

A와 B라는 두 개의 주식이 있다고 가정합니다.

주식 A는 50루피에서 100루피로 갑니다. 경로는 50, 55, 60, 70, 65, 75, 85, 95, 100입니다. (부드러운 상승)

B 주식도 50루피에서 100루피로 상승합니다. 경로는 50, 70, 85, 65, 55, 95, 70, 100입니다. (변동성 상승)

A 주식은 B 주식보다 변동성이 훨씬 낮고 50루피에서 100루피로 훨씬 더 부드럽게 상승했음을 알 수 있습니다.

따라서 주식 A는 주식 B보다 더 나은 모멘텀 점수를 갖게 됩니다.

이 문서에서 다양한 팩터 지수의 종목 선정 방법론을 참고할 수 있습니다.

그리고 모멘텀 지수 방법론은 주식 변동성을 고려하기 때문에 포트폴리오 중복을 예상할 수 있습니다.

주식은 한 가지 요인으로만 좋은 순위를 기록하지 않을 수 있습니다. 주식은 여러 요인에서 좋은 순위를 기록할 수 있으며 여러 지수의 일부가 될 수 있습니다.

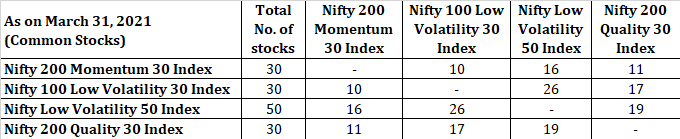

예를 들어 Nifty 200 Momentum 30 지수와 Nifty 100 Low Volatility 30 사이에 11개의 주식이 겹칩니다. 색인.

Nifty 200 Momentum 30 지수와 Nifty 낮은 변동성 50 사이 지수에는 16개 종목이 겹칩니다.

물론 주식 가중치도 살펴봐야 하지만 이 포스트에서는 그런 비교는 생략하겠습니다.

그건 그렇고, 모멘텀 지수에는 정크 주식만 있을 것이라는 일반적인 인식이 있습니다. 그것도 사실이 아닙니다. Nifty 200 Momentum 30 지수와 Nifty 200 Quality 30 지수의 중첩을 확인했습니다. 11개의 보통주가 있었습니다. 이를 보는 또 다른 방법:우수한 주식도 모멘텀을 얻을 수 있습니다.

세 가지 모두에 9개의 주식이 있습니다(Momentum 30, Low Volatility 50 및 Quality 30 지수).

이러한 중복은 단일 요인(모멘텀, 낮은 변동성)에 투자하더라도 다른 요인에도 노출된다는 것을 보여줍니다.

시원시원한 답변이 없네요. 당신의 신념에 달려 있습니다.

이러한 요인 지수(또는 해당 문제에 대한 모든 전략)에 대해 실적이 저조할 것입니다. 확신이 없으면 좌절감에 빠져 나올 가능성이 높습니다. 따라서 낮은 변동성과 모멘텀 중 하나를 선택해야 하는 경우 더 큰 확신을 갖고 고수할 수 있는 전략을 선택하십시오.

또는 둘 다 선택하지 않고 단순히 시가 총액 기반 지수를 고수하십시오.

또는 두 전략 모두에 확신이 있다면 둘 다 선택하십시오.

투자해야 한다면 요소 지수를 위성 포트폴리오의 일부로 고려하십시오. 이는 포트폴리오에서 적극적으로 관리되는 주식 펀드를 대체할 수 있습니다. 작게 시작하세요. 편안함을 발전시키면서 노출을 늘릴 수 있습니다.