싱가포르 거래소에는 ~600개 이상의 주식이 상장되어 있습니다. 데이터 세트를 Straits Times Index(STI) 구성 주식으로 제한한 다음 SGX Stock Screener를 사용하여 PB(Price-to-Book) 비율이 1 미만인 주식을 필터링했습니다. 이는 순자산 가치 아래에서 거래되고 있음을 의미합니다.

오늘날 싱가포르 시장에는 여전히 저평가된 우량주가 있습니까? 2026년 5월 7일 현재, 우리는 그러한 주식 10개를 식별했습니다. 목록은 다음과 같습니다:

홍콩 랜드(Hongkong Land)는 부동산 투자, 개발 및 관리 그룹으로 싱가포르의 우량 부동산 주식 중 하나로 간주됩니다.

이름에서 알 수 있듯이 대부분의 포트폴리오는 홍콩에 집중되어 있습니다. 이 포트폴리오는 주로 사무실 및 소매 부동산으로 구성되어 있으며 해자와 함께 싱가포르 블루칩 주식 목록에 포함되었습니다.

코로나19 이후 홍콩랜드는 홍콩과 중국 부동산에 대한 노출로 인해 실적 부진과 주가 하락으로 어려움을 겪었습니다. 약 5%에 달하는 높은 배당수익률에도 불구하고 투자자들은 2024년까지 지난 10년 동안 보유하고 나면 여전히 5.58%의 손실을 입었을 것입니다.

그러나 오랫동안 기다려온 2024년 10월 29일 전략 업데이트에서 회사는 개발보다는 부동산 투자를 향한 주요 전환점을 발표했습니다. 경영진은 더 많은 경상 수익을 창출하는 것을 목표로 하며 주로 주거용인 건설 후 판매 부문에서 벗어나 아시아 관문 도시에서 초프리미엄 통합 상업용 부동산 개발에 집중할 계획입니다. 홍콩랜드는 또한 일부 부동산을 REIT나 민간펀드로 패키징하는 것을 고려했다. REIT를 설정함으로써 Hongkong Land는 CapitaLand와 같은 다른 스폰서와 마찬가지로 다수의 지분을 유지하면서 부동산의 일부를 판매할 수 있습니다. 이 접근 방식을 통해 회사는 자산에 대한 통제권을 유지하면서 자본을 확보할 수 있습니다. 이러한 전략적 변화는 더 광범위한 전환 계획의 시작을 의미했습니다.

2026년 3월 5일 발표된 FY2025 결과에서 홍콩 랜드는 홍콩의 사무실 임대료 하락과 개발 기여도 감소를 반영하여 전년 대비 8% 감소한 4억 5,800만 달러의 기초 이익을 보고했습니다. 그러나 주주 귀속 이익은 주로 평가 변동 및 자산 재분류로 인해 전년도 손실을 반전하여 12억 6천만 달러로 반등했습니다. 한 해 동안 그룹은 자본 재활용 전략을 계속 실행하여 2027년 목표의 약 90%인 36억 달러의 자산 처분을 달성하는 동시에 순 부채를 약 30% 감소한 36억 달러로 줄였습니다. 또한 회사는 미화 3억 3천만 달러의 자사주 매입을 통해 자본을 반환했으며 연간 배당금을 주당 미화 25센트로 늘렸습니다.

회사는 또한 자본 재활용 전략 실행에 있어 상당한 진전을 이루었습니다. Hongkong Land는 12월 11일 마리나 베이 파이낸셜 센터(MBFC) Tower 3의 지분 1/3을 Keppel Reit에 14억 5천만 싱가포르 달러에 매각했다고 발표했으며, 이후 2026년 2월 3일 싱가포르 중앙 사모 부동산 펀드(SCPREF)를 출시했습니다. 싱가포르에 초점을 맞춘 이 사모 펀드는 처음에 82억 싱가포르 달러 규모의 자산을 관리하며 데뷔했습니다. 펀드 시드의 일환으로 Hongkong Land는 다른 주요 싱가포르 상업 자산과 함께 MBFC Towers 1 및 2와 One Raffles Quay에 대한 지분 33⅓%를 기부했습니다. 이는 주로 사무실 자산의 직접 소유자에서 자본 재활용 및 자금 관리로의 전략적 전환, 성숙한 건물의 가치 창출 및 제3자 자본을 유치하는 동시에 반복적인 관리 수수료 생성으로의 전환과 일치합니다.

홍콩랜드는 P/B 0.56으로 이 목록에서 가장 저평가된 주식으로 남아있습니다. 현재는 3.1%의 배당수익률로 역사적 평균인 0.3과 업계 P/B 0.4를 모두 넘어서 거래되고 있습니다. . 홍콩랜드의 주가도 지난 1년 동안 77%, YTD 23% 상승했는데, 이는 회사의 전략적 이니셔티브에 따른 새로운 투자자 관심을 반영한 것입니다.

Jardine Matheson(JDM)은 부동산에서 소매, 심지어 중장비 및 건설에 이르기까지 다양한 분야에 손을 얹고 다양한 범위의 사업을 운영하는 대기업입니다.

JDM의 복잡한 사업과 규모를 고려하여 Alvin은 싱가포르 블루칩 주식 순위 동영상에서 JDM을 "JOMO"로 순위를 매겼습니다.

Jardine C&C의 75%, 홍콩랜드의 52% 등을 보유하고 있습니다.

2026년 3월 10일 발표된 FY2025 결과에서 Jardine Matheson은 매출이 342억 달러로 보고했는데, 이는 FY2024의 358억 달러에 비해 4% 감소한 수치입니다. 수익 감소에도 불구하고 그룹은 전년도 15억 1,800만 달러에 비해 기본 순이익이 11% 증가한 16억 8,100만 달러를 기록하며 더욱 강력한 수익성을 달성했습니다.

보고된 순이익은 11억 9천만 달러로, 손상 비용으로 인해 영향을 받은 2024회계연도 4억 6천 8백만 달러의 손실에서 반전되었습니다. 기본적으로 주당 순이익은 이전 5.24달러에서 5.72달러로 증가했습니다. Jardine Matheson은 또한 한 해 동안 적극적인 자본 관리를 계속하여 포트폴리오 전반에 걸쳐 약 48억 달러의 자본 재활용을 완료했습니다.

이사회는 주당 미화 1.75달러의 최종 배당금을 선언하여 2025회계연도 총 배당금이 주당 미화 2.35달러가 되었으며 이는 전년 대비 4% 증가한 수치입니다. 배당수익률은 약 3.5%입니다. . 전반적으로, 결과는 장기 수익 개선을 목표로 홍콩 토지 및 DFI 소매와 같은 기업 전반에 걸쳐 포트폴리오 구조 조정 및 자본 재활용을 통해 Jardine Matheson이 보다 적극적인 투자 보유 및 자본 배분 모델로 지속적으로 전환하고 있음을 반영합니다.

Jardine Matheson의 P/B는 0.70에 거래되고 있습니다. 현재는 역사적 P/B인 0.6보다 높지만 여전히 업계 평균인 0.9보다 낮습니다. 주가는 지난 1년간 약 44%, YTD는 약 4% 상승했습니다.

JMD의 사업은 순환적이기 때문에 이러한 주식은 장기 보유에 적합하지 않다는 점을 명심하시기 바랍니다. 대신 JDM의 가격 움직임에 편승하고 싶다면 모멘텀에 의존하고 관련 기술 지표를 참조하는 것이 좋습니다.

Mapletree Pan Asia Commercial Trust(MPACT)는 2022년 8월 3일 Mapletree Commercial Trust(MCT)가 Mapletree North Asia Commercial Trust를 인수하고 합병한 후 이름이 변경된 법인입니다. 여기서 합병에 대해 다루었습니다.

MPACT는 현재 아시아의 5개 주요 관문 시장(싱가포르 5개, 홍콩 1개, 중국 2개, 일본 7개, 한국 1개)에 걸쳐 16개의 부동산을 보유하고 있으며, 2026년 3월 31일 현재 포트폴리오 가치는 152억 싱가포르 달러입니다.

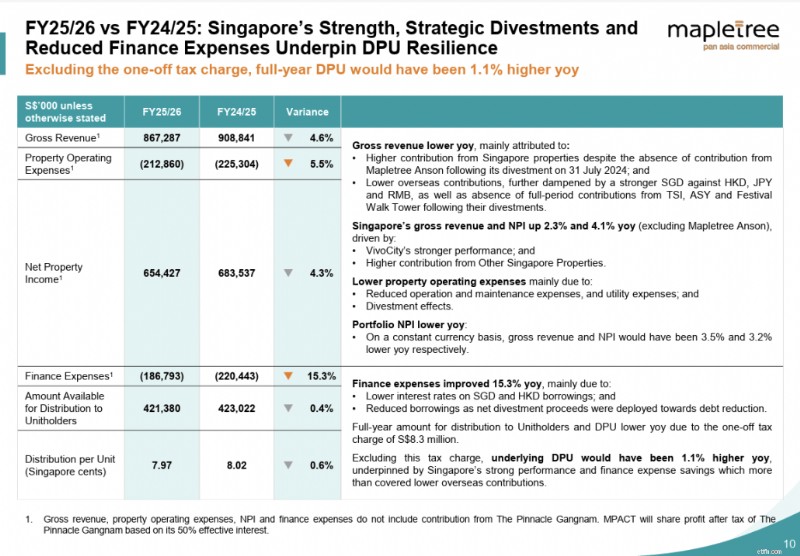

2026년 4월 28일에 발표된 최신 결과에서 MPACT는 FY25/26 4분기 총 수익이 S$2억1070만 달러, 순자산소득(NPI)이 S$1억5960만 달러로 전년 동기 대비 각각 5.5% 및 5.9% 감소했다고 보고했습니다. 이러한 감소는 주로 해외 기부금 감소와 매각된 3개 부동산(TS 이케부쿠로 빌딩, ABAS 신요코하마 빌딩(둘 다 2025년 8월 매각) 및 페스티벌 워크 타워(2026년 2월 매각))의 전체 기간 기부 부재에 따른 것입니다. 부동산 운영비는 유지관리비 및 공과금 감소로 전년 동기 대비 4.1% 개선됐고, 금융비용은 금리 하락과 매각대금에 따른 부채 감소로 전년 동기 대비 17.9% 개선됐다. 싱가포르의 총 수익과 NPI는 지하 2층 자산 강화 이니셔티브를 완료한 VivoCity의 주도로 각각 전년 대비 1.8%와 2.1% 성장했습니다. 25/26 회계연도 4분기 단위당 분배(DPU)는 1.90싱가포르센트로 전년 동기 대비 2.6% 감소했습니다.

FY25/26의 경우 총 수익과 NPI는 각각 전년 동기 대비 4.6% 및 4.3% 감소한 8억 6,730만 달러 및 6억 5,440만 달러로 감소했으며, 이는 해외 기여 감소와 매각 효과도 비슷하게 반영되었습니다. 싱가포르의 총수익과 NPI(메이플트리 앤슨 제외)는 전년 동기 대비 2.3%, 4.1% 증가해 해외 역풍을 완화하는 데 도움이 됐다. 금융 비용 감소(15.3% 감소)가 수익성을 더욱 뒷받침했습니다. 연간 보고된 DPU는 7.97 싱가포르 센트였습니다. 일회성 세금을 제외하면 DPU는 8.11 싱가포르 센트로 전년 대비 1.1% 증가했습니다.

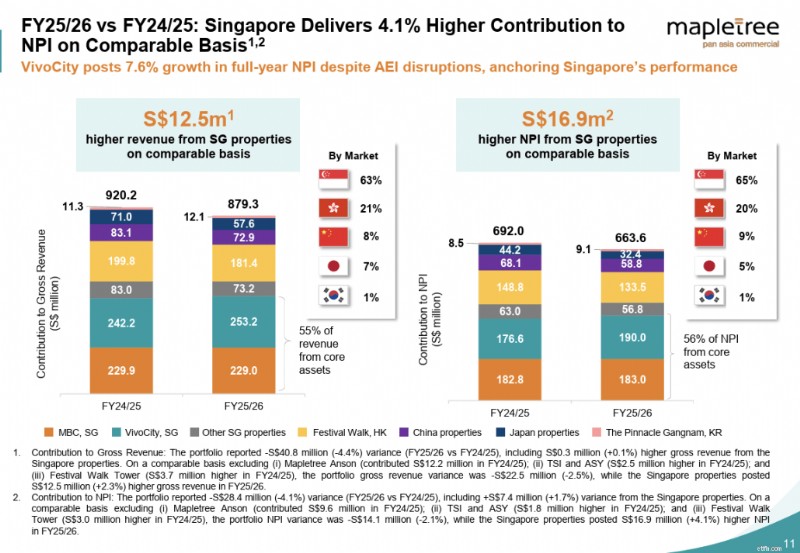

싱가포르는 여전히 안정의 핵심 기둥입니다. VivoCity는 거의 만실에 가까운 입주, 7.6%의 연간 NPI 성장, 14.1%의 임대 복귀, 3.7%의 전년 대비 임차 매출 성장 등 강력한 종합 성과를 달성했으며, 연간 임차 매출은 S$11억에 달했습니다. Festival Walk는 어려운 홍콩 소매 환경에도 불구하고 100% 점유율을 유지했으며 지속적인 재구성을 통해 18,800평방피트를 복합 컨셉의 F&B 및 라이프스타일 클러스터로 전환하여 예상 ROI가 50%에 가까울 것으로 예상됩니다.

자본관리 부문에서는 총레버리지가 36.5%로 개선되었으며, 가중평균 총부채비용은 3.16%로 감소하여 이자보상범위가 3.2배로 강화되었습니다. 2026년 3월 31일 기준 단위당 순자산가치는 S$1.73입니다.

배당수익률 측면에서 MPACT는 현재 6.3%의 수익률을 보이고 있습니다.

최신 업데이트 기준 MPACT는 P/B 0.71에 거래되고 있습니다. 주가는 YTD 약 13% 하락했습니다. 과거 P/B 0.9에 비해 MPACT는 저평가된 것으로 보이며 이는 포트폴리오의 강점과 해외 자산의 약점에 대한 투자자의 우려를 반영합니다.

UOL은 광범위한 개발 및 투자 자산 포트폴리오를 갖춘 부동산 관리 회사입니다. 2025년 12월 31일 현재 15개 국가에 지리적으로 존재하며 총 자산은 225억 달러입니다.

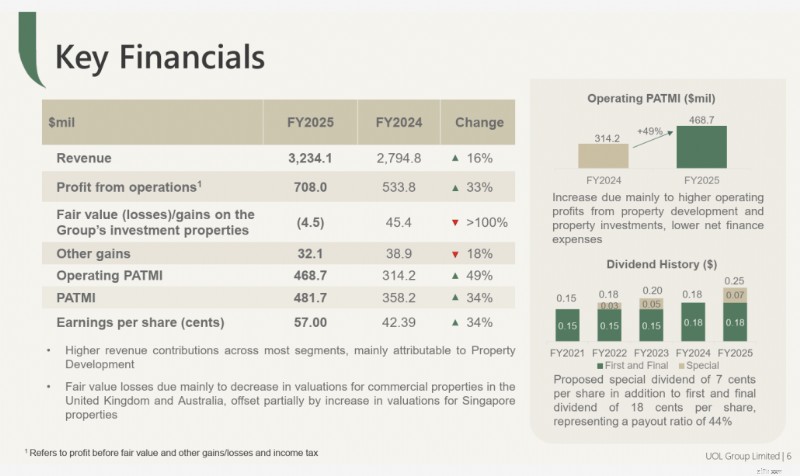

2026년 2월 26일에 발표된 FY2025 결과에서 UOL은 부동산 개발 및 부동산 투자 부문의 향상된 성과에 힘입어 공정 가치 및 기타 이익(PATMI 운영) 전 기여 이익이 49% 증가한 4억 6,870만 달러를 기록했다고 보고했습니다. 순 기여 이익(PATMI)도 대부분의 사업 부문에서 개선된 기여에 힘입어 전년 동기 대비 34% 증가한 4억 8,170만 달러를 기록했습니다.

그룹 수익은 주거용 개발로 인한 점진적인 수익 인식 증가와 Orchard Boulevard의 UPPERHOUSE의 새로운 수익 기여로 인해 16% 증가한 32억 3천만 달러를 기록했습니다. 부동산 투자 수익도 시드니 388 George Street 지분 인수, 자산 강화 이니셔티브에 따른 싱가포르 랜드 타워의 실적 개선, Odeon 333의 연간 기여에 힘입어 13% 증가한 6억 2,930만 달러를 기록했습니다. 공정 가치 및 기타 이익 전 세전 이익은 33% 증가한 7억 8,000만 달러를 기록했는데, 이는 주로 대부분 부문의 영업 이익 증가, 개발 합작 투자 수익 비중 증가, 감소에 따른 순 금융 비용 때문이었습니다. 대출 비용.

UOL의 주가는 개발자를 지원하는 싱가포르 부동산 시장의 강한 바람에 힘입어 지난 1년 동안 85%, YTD 22% 상승했습니다.

업데이트 시점에서 UOL의 배당수익률은 약 1.7%입니다. , FY2025의 총 배당금은 주당 0.25달러입니다. P/B 0.74는 과거 P/B 0.6보다 훨씬 높습니다.

City Developments Limited(CDL)은 전 세계에 위치한 주거용, 상업용 및 호텔 자산(M 소셜 및 밀레니엄 호텔 브랜드)의 다양한 자산 포트폴리오를 갖춘 부동산 운영 회사입니다. 그들은 부동산 개발, 자산 관리 및 호텔 운영에 참여하고 있습니다. CDL은 또한 유럽 전역의 상업 및 소매 자산 포트폴리오를 보유한 iREIT Global의 지분을 50% 정도 소유하고 있습니다.

CDL은 2025년 3월 회장 Kwek Leng Beng과 그의 아들인 CEO Sherman Kwek 사이의 고위험 이사회 분쟁으로 헤드라인을 장식했습니다. 쿠데타 미수 의혹, 기업 지배구조 문제, 책임성 부족, 고문의 과도한 영향력 등이 제기되는 가운데 아버지와 아들 사이의 갈등이 고조되면서 소송이 제기됐다. 이후 소송은 취하됐지만 권력 다툼이 회사의 향후 방향성과 지배구조에 어떤 영향을 미칠지 의문이 제기된다. 2025년 7월, CDL은 회사에서 16년간 재직한 비독립 비상임 이사인 여필립(Philip Yeo)이 7월 31일에 은퇴할 것이라고 발표했는데, 이는 아마도 회사 내 리더십 갱신을 위한 또 다른 단계가 될 것입니다.

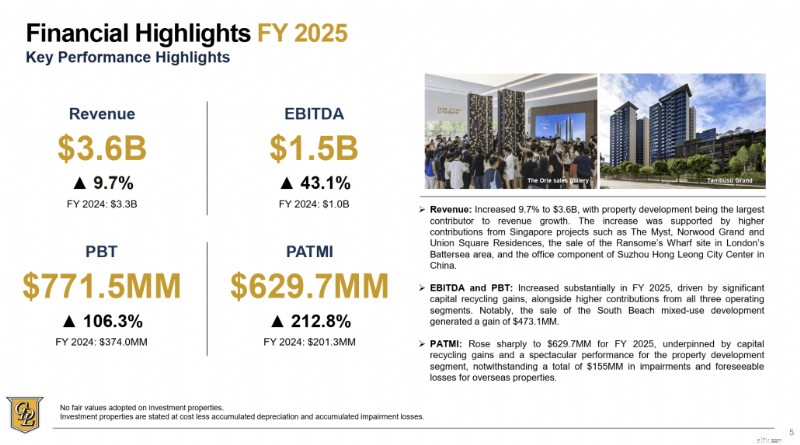

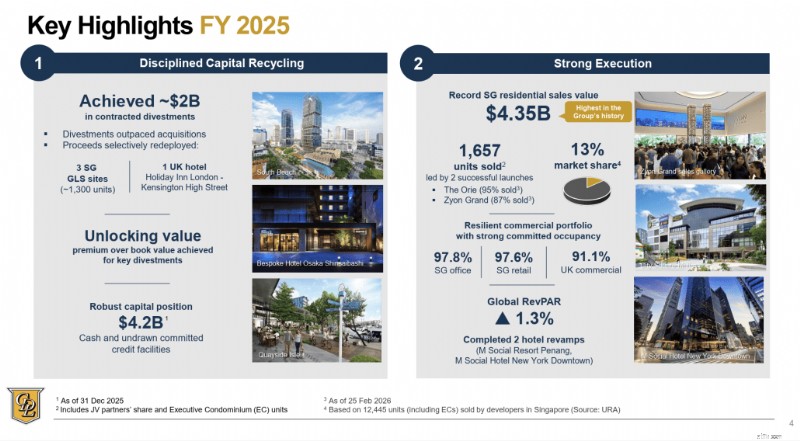

2월 26일에 보고된 FY 2025에 대한 최신 운영 업데이트에서 CDL은 매출이 전년 대비 9.7% 증가한 35억 9천만 싱가포르 달러를 기록했으며, 세전 이익은 7억 7,150만 싱가포르 달러로 두 배 이상 증가했습니다. PATMI는 싱가포르 주택 판매 호조와 2025년 하반기 South Beach 지분 50.1% 매각을 포함한 상당한 자본 재활용 이익에 힘입어 6억 2970만 싱가포르 달러로 3배 증가했습니다. 그룹은 싱가포르에서 전년 대비 46% 증가한 43억 5천만 달러로 기록상 가장 높은 주택 판매 가치를 달성했으며, 이는 1,657채가 판매되었습니다.

CDL은 또한 한 해 동안 글로벌 자산 매각에서 약 S$20억을 확보했으며 S$42억에 달하는 현금 및 미인출 약정 신용 시설을 통해 강력한 유동성을 유지했습니다. 이사회는 또한 2025회계연도 총 보통배당금을 주당 28.0센트로 제안했는데, 이는 지급률 40%에 해당합니다.

현재 업데이트 기준 City Dev는 현재 P/B 0.79에 거래되고 있습니다. 이는 과거 P/B 0.8과 해당 업종 P/B 0.8보다 약간 낮습니다. CDL의 주가는 최근 몇 달 동안 강력한 모멘텀을 보여 2025년 4월 최저치보다 86% 반등했으며 YTD 약 4% 상승했습니다.

Wilmar International은 전체 공급망에 관여하는 소비재 및 상품 대기업입니다. 일부 비즈니스 프로세스에는 팜유 및 사탕수수 재배, 소비자 식품 유통, 동물 사료 및 바이오디젤과 같은 산업용 농산물의 가공 및 유통이 포함됩니다.

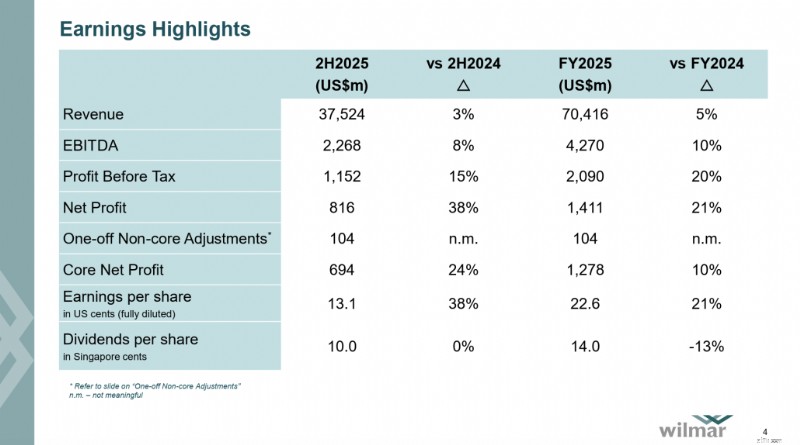

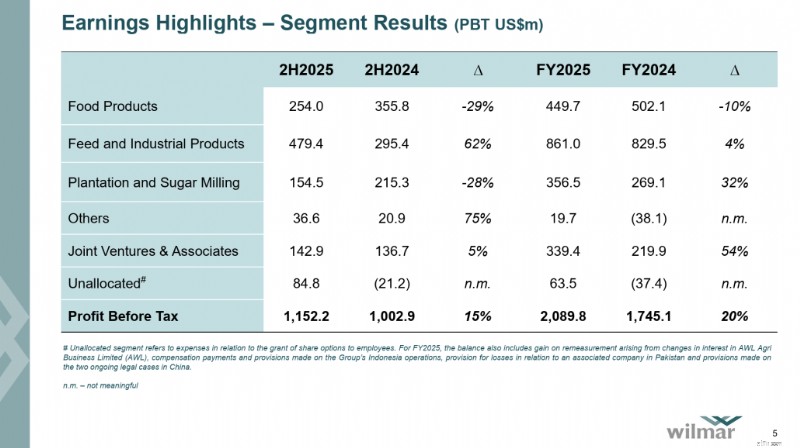

2026년 2월 26일에 발표된 FY2025 결과에서 Wilmar는 전년 대비 4.5% 증가한 미화 704억 2천만 달러의 매출을 기록했으며 세전 이익은 19.8% 증가한 미화 20억 9천만 달러를 기록했습니다. 보고된 순이익은 20.6% 증가한 14억 1천만 달러를 기록했으며, 핵심 순이익은 9.7% 증가한 12억 8천만 달러를 기록했습니다.

이러한 개선은 주로 사료 및 산업재 부문의 마진 강화와 일부 업스트림 운영의 부진한 실적을 상쇄하는 관계사 및 합작 투자의 높은 기여에 의해 주도되었습니다. 이는 다운스트림 소비자 식품 수요와 가공 마진이 연중 농산물 시장의 변동성을 완화하는 데 도움이 된 Wilmar의 다양한 비즈니스 모델을 반영합니다.

그룹은 또한 해당 연도 동안 23억 6천만 달러의 영업현금흐름을 창출했습니다. 이사회는 주당 S$0.10의 최종 배당금을 제안하여 2025회계연도 총 배당금을 주당 S$0.14(중간 배당금 S$0.04 포함)로 늘렸습니다.

Wilmar는 2013년부터 배당금을 지급해 왔습니다. 이 글을 쓰는 시점에서 배당수익률은 약 3.7%입니다. P/B는 0.84로 역사적 평균 P/B 약 1보다 여전히 낮습니다. Wilmar의 주가도 YTD 22% 상승했으며 최근 이란의 긴장이 고조된 후에도 계속해서 상승했습니다.

FLCT(Frasers Logistics &Commercial Trust)는 5개 주요 선진국 시장에서 ~S$69억(2025년 12월 31일 기준) 상당의 113개 산업용 및 상업용 부동산 포트폴리오에 대한 노출을 제공하는 REIT입니다.

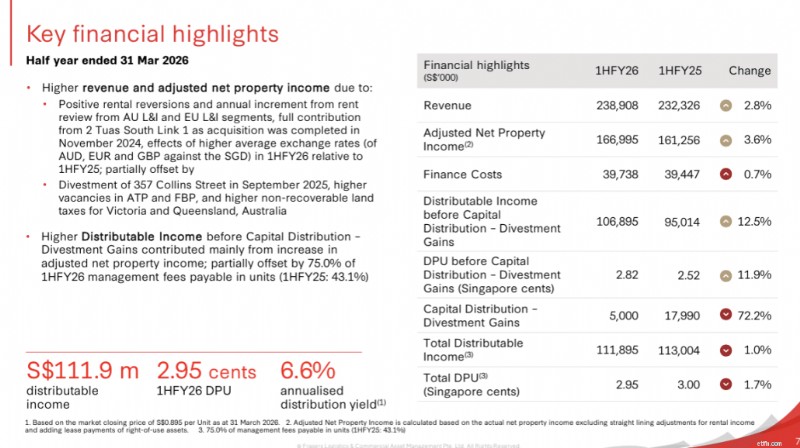

2026년 5월 5일 발표된 2026년 상반기 결과에 대해 FLCT는 매출 2억 3,890만 싱가포르달러와 조정순자산소득 1억 6,700만 싱가포르달러를 보고했는데, 이는 전년 대비 각각 2.8%와 3.6% 증가한 수치입니다. 이러한 성장은 호주 및 유럽 물류 및 산업 부문의 긍정적인 임대 전환 및 연간 임대료 검토 증가, 2 Tuas South Link 1(2024년 11월 인수)의 전액 기여 및 유리한 통화 순풍에 의해 주도되었습니다. 이는 2025년 9월 357 Collins Street의 매각, 상업용 부동산의 공실 증가, 호주의 회수 불가능한 토지세 인상으로 부분적으로 상쇄되었습니다.

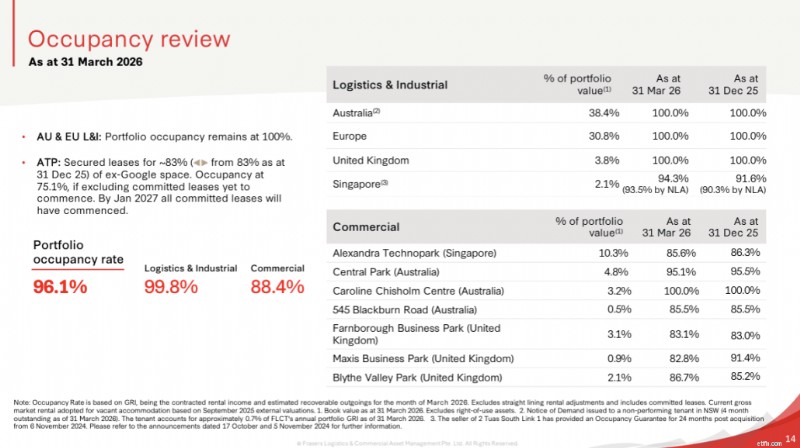

물류 및 산업 포트폴리오는 거의 만실률 99.8%, 임대 복귀율(수입 대비 지출 기준) +9.4%, 평균 임대료 대비 평균 임대료 기준 +23.2%로 탁월한 강점을 보여주었습니다. 상업용 포트폴리오는 점유율이 88.4%로 뒤처졌지만 안정화의 조짐을 보였습니다. 전체 포트폴리오 점유율은 2026년 3월 31일 현재 96.1%였으며 WALE는 4.9년이었습니다.

2026년 상반기 분배 수입은 1.0% 감소한 1억 1,190만 달러를 기록했고 DPU는 2.95센트로 전년 동기 대비 1.7% 감소했습니다. 이는 연간 분배 수익률이 6.6%임을 나타냅니다. 2026년 3월 31일 종가 S$0.895를 기준으로 합니다. 자본 관리 측면에서 총 레버리지는 33.7%로 건전한 수준을 유지했으며 이자 보상 비율은 4.4배, 차입 비용은 연간 3.2%로 안정적이었습니다.

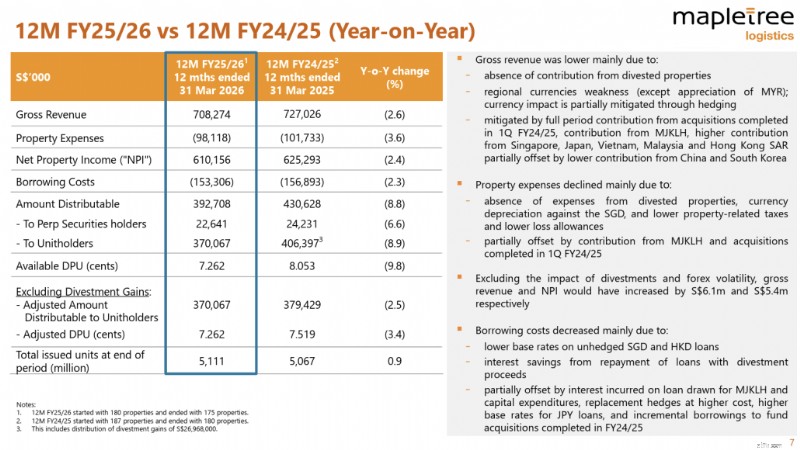

Mapletree Logistics Trust(MLT)는 아시아 전역의 물류 부동산에 대한 노출을 제공합니다. 2026년 3월 31일 현재 MLT는 9개 시장에서 175개의 부동산을 소유하고 있으며 총 부동산 가치는 S$131억, 가중 평균 임대 만료 기간은 약 2.5년으로 96.9%를 차지했습니다.

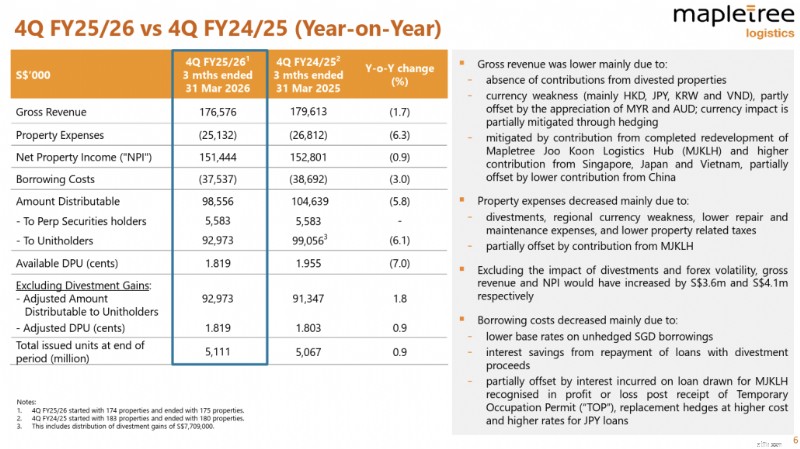

2026년 4월 30일에 발표된 최신 결과에서 MLT는 FY25/26 4분기 총 수익이 S$1억 7,660만 달러, 순 자산 소득이 S$1억 5,140만 달러로 전년 동기 대비 각각 1.7% 및 0.9% 감소했다고 보고했는데, 이는 주로 매각된 부동산 및 지역 통화 약세로 인한 기여가 없었기 때문입니다. 매각 및 통화 변동성의 영향을 제외하면 MLT는 기존 포트폴리오의 더 높은 기여와 싱가포르에서 완료된 재개발 프로젝트의 새로운 기여에 힘입어 수익과 NPI 모두 성장을 기록했을 것입니다. 부동산 비용은 전년 대비 6.3% 감소했고, 차입 비용은 적극적인 재융자 및 매각 수익금에 대한 부채 상환을 통해 3.0% 감소했습니다.

FY25/26 전체 연도 동안 총 수익과 NPI는 각각 2.6%와 2.4% 감소한 S$7억830만 달러와 S$6억1020만 달러로 지역 통화 약세와 매각의 영향을 반영했습니다. 분배 가능 소득은 전년 대비 8.9% 감소한 3억 7,010만 싱가포르 달러를 기록했는데, 이는 주로 FY24/25에 2,700만 싱가포르 달러를 기여한 매각 이익이 없었기 때문입니다. 이에 따라 연간 DPU는 9.8% 하락한 7.262센트를 기록했습니다. 매각 이익을 제외하면 조정된 운영 DPU는 포트폴리오의 기본 탄력성을 반영하여 전년 대비 3.4% 더 완만하게 감소했습니다.

MLT의 주가는 지난 1년 동안 8% 상승했지만 현재까지 약 7.6% 하락했습니다. 이러한 상대적 저조한 실적은 지정학적 및 무역 관련 불확실성이 지속되는 가운데 물류 자산에 대한 투자자의 지속적인 주의가 반영된 것으로 보입니다.

현재 업데이트 기준 메이플트리 물류신탁은 현재 P/B 0.89, 배당수익률 5.9%에 거래되고 있습니다. . 과거 P/B 1.2, 동종업계 과거 P/B 0.8에 비하면 MLT는 다소 저평가된 것으로 보입니다.

FCT(Frasers Centrepoint Trust)는 싱가포르 교외 지역에 9개의 소매 쇼핑몰과 사무실 건물을 보유한 싱가포르 최대 규모의 교외 소매 쇼핑몰 소유주 중 하나입니다.

2026년 4월 24일에 발표된 2026년 상반기 실적에서 FCT는 총 수익 2억 2,190만 싱가포르 달러와 NPI 1억 6,080만 싱가포르 달러를 보고했는데, 이는 둘 다 전년 동기 대비 각각 20.3% 및 20.2% 증가한 수치입니다. 성장은 주로 2025년 5월에 인수된 Northpoint City South Wing의 기여와 대부분의 쇼핑몰에서 더 높은 임대료에 의해 주도되었으며, Yishun 10 Retail Podium의 매각과 Hougang Mall에서 진행 중인 AEI로 부분적으로 상쇄되었습니다. 단위 보유자에게 분배된 금액은 1억 2,500만 달러로 전년 대비 13.6% 증가했으며, 1HFY26 DPU는 전년 대비 1.4% 증가한 6.136센트를 기록했습니다.

약 300만 평방피트의 순 임대 면적과 1,900개 이상의 소매 포트폴리오 임대를 통해 FCT는 교외 소매 공간에서 지배적인 위치를 유지했습니다. 약정 점유율은 2026년 3월 31일 현재 99.8%로 향상되었으며, 이는 전 분기의 98.1%에서 증가한 수치이며, 평균 임대료 환급률은 평균 대비 +6.5%입니다. 쇼핑객 트래픽은 전년 대비 1.8% 증가했고, 임차인 매출은 전년 대비 3.2% 증가했습니다.

FCT의 대차대조표는 2026년 3월 31일 현재 총 레버리지 40.0%, 2Q26 회계연도 평균 차입 비용 3.2%로 감소, 이자보상배율 3.59배로 건전한 상태를 유지하고 있습니다. 현재 업데이트 기준 FCT의 배당수익률은 5.8%입니다. PBR은 0.97에 거래되고 있습니다. 과거 P/B 1.0에 비해 FCT는 탄력적인 교외 소매 포트폴리오와 건전한 단기 AEI 파이프라인의 지원을 받아 다소 저평가된 것으로 보입니다.

이번 달 저평가 주식 목록에 새로 진입한 Genting Singapore(SGX:G13)는 선도적인 통합 리조트 개발 및 운영업체로, 아시아 최고의 게임, 엔터테인먼트 및 숙박 목적지 중 하나인 Resorts World Sentosa로 가장 잘 알려져 있습니다. 회사는 카지노 운영, 호텔, 명소 및 소매업에서 수익을 창출합니다.

2026년 2월 24일에 발표된 최신 FY2025 결과에서 Genting Singapore는 매출 S$24억 5210만, 조정 EBITDA 8억 1580만 S$를 보고했습니다. 게임 수익은 낮은 승률의 영향을 받아 전년 동기 대비 3% 소폭 감소했으며, 새롭게 단장된 관광명소와 서비스 제공으로 고객 참여도가 향상되면서 하반기 비게임 수익이 강화되어 부분적으로 상쇄되었습니다. 조정된 EBITDA는 신규 출시와 관련된 증가 비용, 임시 폐쇄 기간 동안 발생한 운영 비용, RWS 2.0 전환 프로그램의 일환으로 진행 중인 인프라 업그레이드를 반영하여 전년 대비 15% 감소했습니다. 시장 이자율 하락으로 인한 이자 수익 감소와 포트폴리오 투자에 대한 공정 가치 손실로 인해 순이익이 33% 감소했습니다.

2025 회계연도는 그룹이 실시간 운영을 유지하면서 RWS에서 자산 갱신 프로그램의 중요한 단계를 진행하면서 경영진이 의도적인 전환 연도로 특징지었습니다. 경험 기반의 통합 리조트 목적지로서 RWS의 지속적인 재배치는 다음 단계의 성장을 위한 기반을 마련하기 위한 것입니다.

이러한 수익 압박에도 불구하고 Genting Singapore의 대차대조표는 2025년 12월 31일 현재 총 자기자본이 82억 싱가포르 달러, 현금 잔액이 32억 싱가포르 달러를 초과하는 등 견고한 상태를 유지하고 있습니다. 2025회계연도의 총 배당금은 2024회계연도와 변함없이 주당 4.0센트로 유지되었으며, 중간 배당금은 2.0센트, 최종 배당금은 주당 2.0센트로 구성되었습니다.

겐팅의 주가는 전반적으로 하락세를 보이고 있으며, 현재 P/B 0.99, 배당수익률 5.8%에 거래되고 있습니다. RWS 2.0 갱신이 진행되고 강력한 완충 장치를 제공하는 요새 대차대조표를 통해 Genting Singapore는 단기 수익 재설정을 검토하려는 인내심 있는 투자자들에게 어필할 수 있습니다.

저는 PBR을 기준으로 2026년 5월 싱가포르에서 저평가된 10개 주식을 나열했습니다. 이 기사가 여러분에게 조사할 몇 가지 투자 아이디어가 되었기를 바랍니다. 몇몇 주식도 지난달 이후 반등했는데, 이는 싱가포르 시장의 전반적으로 긍정적인 시장 심리를 반영한 것입니다.

또한, PB가 저평가된 주식을 걸러내는 좋은 일차 필터일 수 있지만, 투자하려는 회사가 직면할 수 있는 과제와 거시경제적 역풍을 고려하여 투자하려는 회사의 펀더멘털과 성과에 대해 직접 심층 조사를 해야 한다는 점을 명심하시기 바랍니다.

시작하는 방법을 잘 모르겠으면 가치 투자 가이드를 참조하거나 Alvin의 다가오는 웹 세미나에 참여하세요. Wealth 박사의 i3 투자 전략을 사용하여 저평가된 주식을 선택하는 방법을 배울 수 있습니다.