뉴욕연방준비은행에 따르면 2015년 미국인의 73%가 신용카드 빚을 지고 있었다. 신용 카드 빚이 당신에게 몰래 올 수 있습니다. 한 달은 정상에 오르고 정기적으로 지불하고 다음 달에는 뒤쳐져 따라잡을 수 없다는 것을 알게 됩니다. 때때로 당신을 뒤처지게 만드는 예기치 않은 비상 사태가 발생합니다. 데이터에 따르면 일부 주에서는 전반적으로 사람들이 다른 주보다 신용 카드 결제를 잘 유지하고 있습니다. 우리는 각 주의 평균 신용 카드 부채 수준과 2006년에서 2015년 사이에 어떻게 변했는지 살펴보았습니다.

신용카드 부채를 관리하는 데 어려움을 겪고 계십니까? 최고의 잔액 이체 신용 카드를 확인하세요.

이 연구를 위해 우리는 중위 개인 소득 데이터와 신용 카드 데이터를 조사했습니다. 각 주와 워싱턴 DC에 대해 2006년과 2015년, 2011년과 2015년 사이의 평균 신용 카드 부채 대 소득 비율의 변화율을 찾았습니다. 아래 데이터 및 방법론 섹션을 읽고 데이터를 어디서 얻었고 어떻게 우리는 그것을 결합합니다.

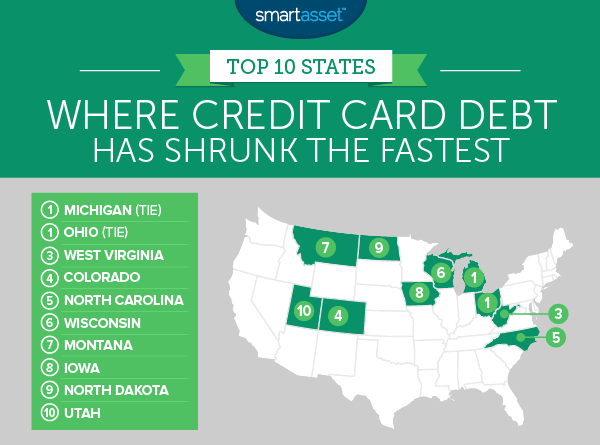

1. (동률) 미시간

미시간과 오하이오가 신용카드 빚이 가장 빨리 줄어든 주로서 공동 1위를 차지했습니다. 2006년에서 2015년 사이에 미시간의 평균 신용 카드 부채 비율은 32.9% 감소했습니다. 2006년에 평균적인 미시간 주민은 소득의 13.4%에 해당하는 신용 카드 부채를 가지고 있었습니다. 이 수치는 2011년 11.5%, 2015년 9%로 떨어졌습니다. 이러한 신용 카드 빚을 지기를 꺼리는 것은 부분적으로 경제 미래에 대한 우려 때문일 수 있습니다. 경기 침체로 타격을 입은 후 미시간의 중간 소득은 2013년에 다시 반등했습니다. 미시간에 거주하고 있고 신용 카드 부채가 감소하는 그룹에 속하지 않는 경우 잔액 이체 신용 카드가 신용 카드 부채를 통제하는 데 도움이 될 수 있습니다 .

1. (동률) 오하이오

2011년과 2015년 사이 오하이오주는 우리 연구에서 평균 신용 카드 부채 비율이 가장 빠르게 감소했습니다. 2011년 평균 오하이오 주민은 소득의 12.3%에 해당하는 신용 카드 빚을 지고 있었습니다. 2015년까지 그 수치는 24.5% 감소한 9.3%에 불과했습니다. 오하이오 거주자들은 미시간 거주자들과 비슷한 운명을 겪었습니다. 소득은 경기 침체기에 떨어졌지만 신용 카드 부채가 감소하는 속도만큼 빠르지는 않았습니다. 오하이오 주민의 평균적인 신용 카드 부채는 2008년에 총 $3,560였습니다. 2015년에는 그 수치가 $2,480에 불과했습니다.

3. 웨스트 버지니아

웨스트 버지니아는 평균 신용 카드 부채가 세 번째로 빠르게 감소한 주입니다. 2006년과 2015년 사이에 평균 신용카드 부채 비율은 33% 하락했습니다. 이는 미국에서 네 번째로 빠른 속도입니다. 이러한 추세는 2011년과 2015년 사이에도 둔화되지 않았습니다. 그 기간 동안 소득 대비 신용 카드 부채 비율은 10.7%에서 9.7%로 떨어졌습니다. 이는 해당 기간 동안 미국에서 8번째로 큰 하락폭입니다.

4. 콜로라도

센테니얼 스테이트는 4위입니다. 콜로라도는 미국에서 가장 큰 신용 카드 부채 비율 중 하나에서 중간 수준이 되었습니다. 2006년 평균 콜로라도 주민은 소득의 14.3%에 해당하는 신용 카드 부채를 가지고 있었습니다. 2011년 12.3%, 2015년 10.3%로 하락한 수치입니다.

5. 노스캐롤라이나

신용 카드 부채는 노스 캐롤라이나에서 꽤 빠르게 줄어들고 있습니다. 2006년에 노스캐롤라이나인의 평균 신용카드 빚은 3,090달러였습니다. 이 수치는 2008년 1인당 평균 신용 카드 부채가 3,490달러로 정점에 달했습니다. 그러나 2008년부터 노스캐롤라이나 주민들은 신용카드를 더 똑똑하게 사용하고 있습니다. 2015년 평균 신용 카드 부채는 $2,600였습니다. 이 기간 동안 노스 캐롤라이나의 평균 소득은 증가하여 신용 카드 부채 비율을 낮추는 데 도움이 되었습니다. 노스캐롤라이나주는 물론 대공황의 영향을 받지 않았지만 2006년에서 2015년 사이 중위 소득은 15% 증가했습니다.

6. 위스콘신

위스콘신 사람들은 항상 좀 더 보수적인 신용 카드 사용자였습니다. 2006년에 평균 위스콘신인의 신용 카드 부채는 소득의 11.3%로 미국에서 네 번째로 낮은 비율이었습니다. 2011년에는 그 수치가 10.2%로 떨어졌습니다. 2011년 이후는 America's Dairyland 주민들의 신용 카드 부채가 실제로 줄어들기 시작한 때입니다. 2011년부터 2015년까지 위스콘신의 신용 카드 부채 비율은 17.5% 감소했습니다.

7. 몬태나

2006년에 평균적인 몬태나 주민은 소득의 약 14.5%를 신용 카드 빚으로 빚었습니다. 2015년까지 몬태나주의 평균 신용 카드 부채 비율은 앞서 언급한 14.5%에서 10.2%로 30% 감소했습니다. 이에 따라 2015년 평균 신용 카드 부채 대 소득 비율 측면에서 몬태나주는 노스 캐롤라이나와 대등합니다.

8. 아이오와

상위 10위 안에 드는 다른 주와 달리 아이오와는 소득이 빠르게 증가했기 때문에 평균 신용카드 부채/소득 비율이 빠른 속도로 하락했습니다. 2006년부터 2015년까지 이곳의 중위 소득은 $23,321에서 $28,871로 23% 증가했습니다. 같은 기간 동안 소득이 9.8%만 증가한 미시간과 비교해 보십시오. 뉴욕연방준비은행에 따르면 아이오와의 신용카드 절대 부채도 약 15% 감소했다. 같은 기간 동안 미시간에서는 절대 신용 카드 부채가 26% 감소했습니다.

9. 노스다코타

노스다코타의 신용카드 부채는 아이오와와 약간 비슷합니다. 노스다코타의 총 신용 카드 부채는 다른 주만큼 줄어들지 않았습니다. 2006년에서 2015년 사이에 15% 감소했습니다. 27개 주에서 해당 기간 동안 신용 카드 부채가 더 빠르게 감소했습니다. 이에 비해 평균 신용카드 부채/소득 비율은 전국에서 가장 빠르게 하락했습니다. 평균 신용 카드 부채 비율은 노스 다코타 주민들의 소득이 빠르게 증가했기 때문에 급락했습니다. 주로 석유 붐의 영향으로 중위 소득은 2006년에서 2015년 사이에 거의 46% 증가했습니다. 급증하는 소득으로 인해 노스다코타 주민들은 연간 소득의 평균 14%를 신용 카드로 빚을 지고 있었습니다. 2015년 8.4%.

10. 유타

유타주는 총 신용 카드 부채가 크게 변하지 않은 또 다른 주입니다. 2006년부터 2015년까지 유타 주민들의 신용 카드 부채는 1인당 평균 2,840달러에서 2015년 2,640달러로 7% 감소했습니다. 그러나 총 신용 카드 부채는 크게 줄어들지 않았지만 소득은 증가했습니다. 평균적으로 유타 주민들은 2006년부터 2015년까지 중위 소득 $22,404에서 $27,136로 약 21%의 인상을 받았습니다. 소득이 빠르게 증가하고 신용 카드 부채가 천천히 줄어들고 있다는 것은 유타 주민들의 2015년 신용 카드 부채 비율이 훨씬 낮았다는 것을 의미합니다.

평균 신용 카드 부채 비율에 대한 연구에서 우리는 50개 주 전체와 워싱턴 D.C.의 평균 신용 카드 부채 및 중위 소득에 대한 데이터를 살펴보았습니다. 특히 다음을 살펴보았습니다.

우리는 신용 카드 부채 대 소득 비율의 2% 변화에 대해 각 주의 순위를 매겨 두 지표에 동일한 가중치를 부여했습니다. 그런 다음 순위를 평균화하고 해당 평균 순위를 기반으로 점수를 적용했습니다. 평균 순위가 가장 높은 주는 100을, 평균 순위가 가장 낮은 주는 0을 받았습니다.

연구에 대한 질문이 있으십니까? press@smartasset.com으로 연락하십시오.

사진 제공:©iStock.com/mixetto