LIC Jeevan Labh(플랜 836)는 연결되지 않은 참여 엔다우먼트 플랜입니다. 기존의 생명 보험 상품은 형편없는 상품이며 LIC Jeevan Labh도 다르지 않을 것으로 예상합니다.

최소한 서류상으로는 새로운 계획입니다. 실제로는 새 병에 담긴 오래된 포도주입니다. 이 게시물에서 이 계획에 대해 자세히 알아보고 그러한 계획에 투자하는 것이 타당한지 살펴보겠습니다.

LIC Jeevan Lab 계획에 대한 자세한 내용은 LIC 웹사이트에서 확인할 수 있습니다.

가능한 조합은 세 가지뿐입니다. 보험료 납부 기간이 15년인 플랜을 선택하면 15년 동안 보험료를 납부하고 21년 동안 생명 보장을 받습니다. 21년이 지나면 만기 금액을 받게 됩니다(보험 기간이 남아 있는 경우).

LIC Jeevan Labh와 LIC New Endowment 계획 사이에는 큰 차이가 없습니다. 내가 보는 유일한 차이점은 LIC Jeevan Labh가 제한된 프리미엄 지불 계획이라는 것입니다. LIC New Endowment 플랜은 정기 보험료 지불 플랜입니다.

저는 LIC Jeevan Labh를 마케팅 속임수에 불과하다고 봅니다. 새 계획을 통해 상담원은 신선한 스토리를 짜고 좋은 영업 프레젠테이션을 할 수 있습니다.

필독 사항:인다우먼트 계획 문제

정책 기간 동안 사망한 경우 후보자는 다음을 얻습니다.

기본 보장 금액 + 기득권 단순 복귀 보너스 (현재까지)+ 최종 추가 보너스(있는 경우)

간단한 복귀 보너스는 LIC에서 매년 발표합니다. 그것은 Sum Assured의 1000 단위로 발표됩니다. 따라서 Sum Assured가 Rs 10 lacs이고 보너스가 Sum Assured 1,000당 Rs 40으로 발표된 경우 연간 보너스는 Rs 40,000입니다.

주의 사항은 같은 해에 복귀 보너스를 받지 못한다는 것입니다. 보너스는 만기 금액에 추가될 뿐이며 보험 기간이 끝날 때 지급됩니다. 복리 혜택이 없습니다. 그건 그렇고, 이것은 훌륭한 판매 피치를 만듭니다. 많은 투자자들은 지금 보너스를 받는 것과 20년 후에 받는 것의 차이를 인식하지 못하거나 오히려 간과하지 못합니다.

최종 추가 보너스는 만기/사망한 해에만 적용됩니다. 또한 Sum Assured의 천 단위로 표시됩니다.

기본 보장액 + 기득권 단순 복귀 보너스 + 최종 추가 보너스(있는 경우)

내가 볼 수 있는 유일한 차이점은 LIC New Endowment Plan이 일반 보험료 지불 계획이라는 것입니다(정책 기간 =보험료 지불 기간). 반면, LIC Jeevan Labh는 제한된 보험료 지불 계획입니다( 정책 기간> 보험료 지불 기간).

동일한 제품. 새로운 포장.

LIC를 탓하지 말자. 모두가 그렇게 합니다.

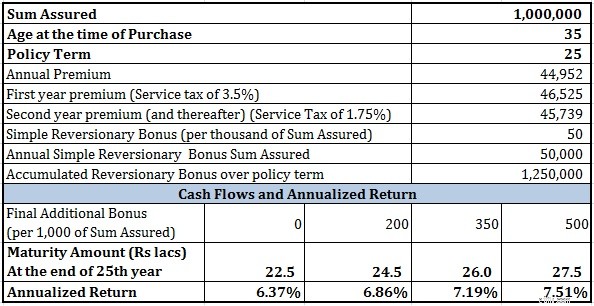

35세 보험료는 Sum Assured가 Rs 10 lacs이고 보험 기간이 25년(보험료 지불 기간 16년)인 경우 Rs 44,952(봉사세 제외)입니다. 서비스세를 포함하면 첫해 보험료는 500만원이다. 다음 해에는 46,525루피 및 루피 45,738입니다.

LIC New Endowment Plan의 경우 보험료는 첫해에 Rs 39,191, 다음 해에 Rs 38,529입니다. LIC New Endowment 플랜에서는 전체 25년 동안 보험료를 지불합니다.

따라서 LIC Jeevan Labh의 경우 짧은 기간 동안 더 높은 보험료를 지불하게 됩니다.

사소한 문제가 있습니다. LIC Jeevan Labh는 새로운 계획이며 합리적인 가정을 할 수 있는 연간 보너스에 대한 정보가 없습니다.

LIC에서 다른 많은 계획에 대한 보너스 정보를 확인했습니다. Sum Assured 1,000당 50의 값은 단순 복귀 보너스에 대한 낙관적인 값처럼 보입니다.

최종 추가 보너스는 어떤 경우이든 당신의 운에 달려 있습니다. 투자 성과를 평가하기 위해 FAB의 다양한 가치를 고려하겠습니다.

보너스가 매우 낙관적일지라도) 수익에 관해서는 정말로 흥분할 것이 없다는 것을 알 수 있습니다.

다른 기존 요금제와 동일합니다.

정기 계획과 공공 기금(PPF)을 함께 사용했다면 훨씬 더 나은 성과를 거둘 수 있었을 것입니다. 저는 주식 뮤추얼 펀드에 대해서도 이야기하지 않습니다.

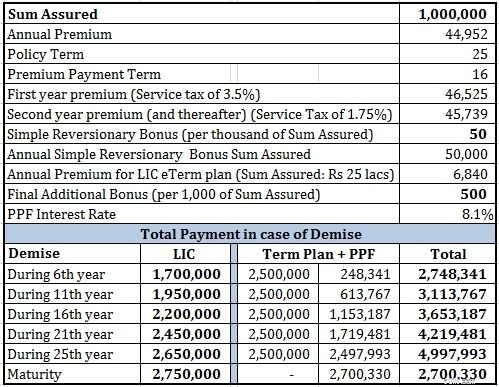

LIC e-Term 계획을 선택했습니다. 플랜에 따른 최저 생명 보장이 Rs 25 lacs이므로 LIC e-Term 계획에 대해 Rs 25 lacs를 고려했습니다.

기간 계획과 PPF의 조합이 모든 시나리오에서 LIC Jeevan Labh를 능가하는 것을 볼 수 있습니다(만기 예상). 그러나 보너스 가정은 매우 공격적이며 전체 기간 동안 훨씬 더 높은 보상을 받습니다. PPF를 주식 펀드로 대체했다면 훨씬 더 높은 만기의 말뭉치를 얻을 수 있었을 것입니다.

LIC Jeevan Labh 보험료 지불 기간이 16년에 불과하므로 17~25년 기간의 정기 보험료를 어떻게 계산합니까? . 적립된 PPF 코퍼스에서 정기보험료를 인출했습니다. 네, 최초 만기 15년 후에 PPF에서 인출할 수 있습니다.

LIC에 대한 신뢰와 그러한 계획의 구매 이면에 있는 약간의 영리한 영업 정신 외에 다른 이유가 있다고 생각합니다.

전통적인 생명 보험은 피해야 합니다. 기존 플랜은 낮은 생명 보장과 낮은 투자 수익을 제공합니다.

정기 생명 계획과 PPF(또는 뮤추얼 펀드)를 조합하여 기존 계획의 성과를 쉽게 복제(및 능가)할 수 있습니다. 보험과 투자 필요를 분리하십시오.

LIC Jeevan Labh에는 LABH가 없습니다. 비켜라.