LIC Jeevan Shiromani는 전통적인 환불 계획입니다. 가입 및 비가입 생명 보험의 특징이 있습니다.

특정 보장 혜택(선불로 알려짐)을 받고 특정 혜택은 LIC의 투자 성과와 연결됩니다.

계획의 몇 가지 두드러진 특징을 살펴보고 그러한 계획에 투자해야 하는지 알아보겠습니다.

처음 5년 동안 사망/사망한 경우 :사망 시 보장된 금액 + 누적 보장된 가산

5년 경과 후 만기 전 사망/사망한 경우 :사망 시 보장된 금액 + 보장된 추가 추가 + 로열티 추가(있는 경우)

사망 시 보장되는 합계는 다음 중에서 가장 높습니다.

보장 추가는 매년 보장되고 적용된다는 점을 이해하십시오(단, 사망 또는 만기 시에만 지급됨).

충성도 추가는 사망 또는 만기 연도에만 적용됩니다. 따라서 운이 중요한 요소가 될 수 있습니다.

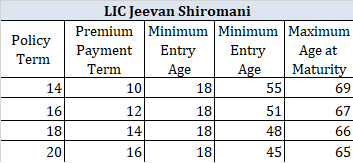

앞서 언급했듯이 LIC Jeevan Shiromani는 환불 계획입니다. 만기가 되기도 전에 생명보험사로부터 일정 금액을 받을 수 있다는 뜻이다. 환불 금액의 양과 시기는 정책 기간에 따라 다릅니다.

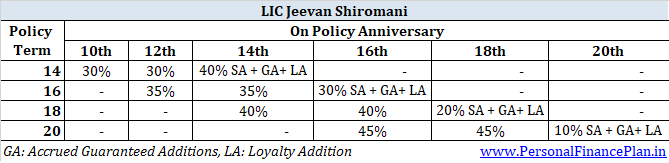

14년의 정책 기간 동안 :10 일 말에 각 보험금의 30% 및 12 보험 연도

16년의 정책 기간 동안 :12 일 말에 각 보험금의 35% 및 14 보험 연도

18년의 정책 기간 동안 :14 일 말에 각 보험금의 40% 및 16 보험 연도

20년의 정책 기간 동안 :16 일 말에 각 보험금의 45% 및 18 보험 연도

14년의 정책 기간 동안 :보장 총액의 40% + 보장 추가 + 로열티 추가(있는 경우)

16년의 정책 기간 동안 :보장 총액의 30% + 보장 추가 + 로열티 추가(있는 경우)

18년의 정책 기간 동안 :보장 금액의 20% + 보장 추가 + 로열티 추가(있는 경우)

20년의 정책 기간 동안 :보장 총액의 10% + 보장 추가 + 로열티 추가(있는 경우)

보장된 추가 사항은 매년 적용됩니다. 언급한 바와 같이 첫 해에 Sum Assured 1,000당 Rs 50의 비율로 GA를 받습니다. 6년차부터 보험료 지불 기간이 끝날 때까지 Sum Assured 1,000당 Rs 55를 받습니다. GA는 만기 또는 사망한 해에만 지급된다는 것을 기억하십시오. 그러한 GA는 누적됩니다.

충성도 추가(LA)는 최종 추가 보너스와 같습니다. 만기 또는 사망 연도에만 적용됩니다(보험 5년 후 사망한 경우).

위에서 언급했듯이 LIC Jeevan Shiromani는 비참여 계획과 참여 계획의 중간입니다.

보증된 추가(GA)를 통해 오는 반환 요소가 있습니다. 사전에 추가 보장에 대해 알고 있습니다.

참여하는 충성도 추가를 통해 오는 수익 요소가 있습니다(자연의 이익 공유).

LIC Jeevan Shiromani는 새로운 계획이고 20년 후에 적용될 충성도 추가에 대해 예측할 수 없기 때문에 일련의 가정을 가지고 작업해야 합니다.

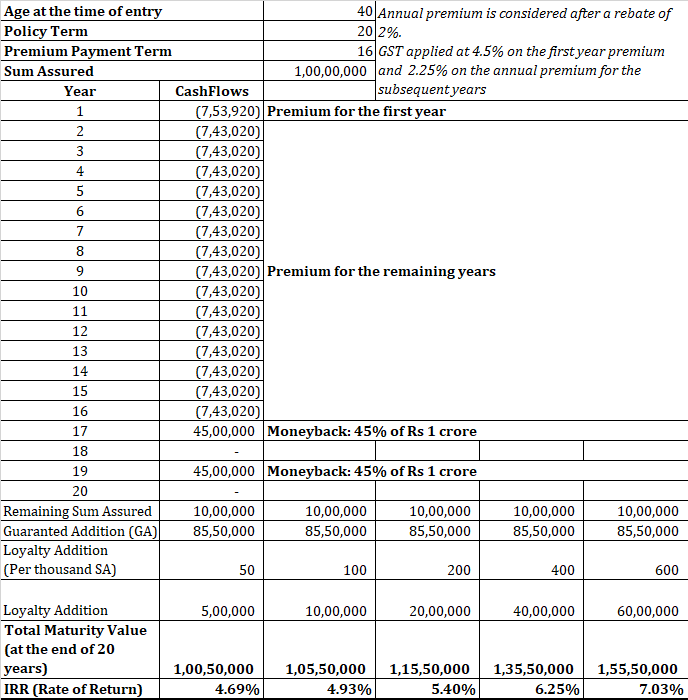

1,000,000루피(플랜에 따른 최소 보장)에 보험을 구매하려는 40세 남성의 숫자를 계산해 보겠습니다. 그는 20년의 정책 임기를 원합니다.

GST 및 리베이트 전의 프리미엄은 Rs입니다. 7,41,500 표 보험료 및 GST에 대해 2%의 리베이트 후 보험료는 연간 Rs 7.53 락이 됩니다.

20년의 보험 기간 동안 16년 동안 연간 보험료를 지불해야 합니다.

처음 5년 동안 Sum Assured의 1,000루피당 50루피를 받습니다. 이는 처음 5년 동안 Rs 5 lacs(50/1,000* 1 crore)를 의미합니다.

나머지 11년 동안 매년 Rs 5.5 lacs(Sum Assured의 1000개당 Rs 55)

GA는 매년 지급되지 않습니다. 이것들은 단순히 누적됩니다.

정책 만기 시 총 누적 GS는 Rs 85.5 락스.

이것은 순수한 추측입니다. 따라서 Loyalty Addition의 단일 가정 값으로 작업하는 대신 LA의 여러 값에 대한 잠재적 수익을 보여 드리겠습니다.

판매 시점에 로열티 추가에 대해 매우 장밋빛으로 보일 수 있음을 이해해 주십시오.

이제 이러한 수익률이 20년 장기 투자에 적합한지 확인해야 합니다.

제 생각에는 그렇지 않습니다.

예, 이 투자에는 125만 루피의 내재적 생명 보장도 있습니다. 하지만 수익률은 여전히 좋지 않습니다.

기간 계획과 PPF 및 주식 펀드를 혼합하여 유사한 구조를 개발하는 것은 여러분에게 맡기겠습니다. 나는 LIC 계획에 대한 내 다른 게시물에서 이것을 여러 번 수행했습니다. 다시 연습을 반복하지 마십시오.

15가지 중대 질병(문서에 언급됨) 중 하나를 진단받은 경우 기본 보장 금액의 10%를 받게 됩니다. 기본 총액이 Rs 1 crore인 보험의 경우 특정 중병 진단을 받으면 Rs 10 lacs를 받게 됩니다.

또한 보험료 납부를 2년 연기할 수 있는 옵션이 있습니다. 이러한 사유로 보험료 지불이 지연되는 경우에는 이자가 부과되지 않습니다.

2차 의학적 소견을 받을 수도 있습니다.

특정 중대 질병에는 암, 심장마비(심근경색), 신부전, 장기 부전 등이 포함됩니다.

이전 게시물에서 언급했듯이 중증 질병 보험 플랜은 심각도(및 대기 기간)를 지정했으며 이는 많은 청구 거부의 원인이 될 수 있습니다. 기본적으로 보험에 가입한 사건은 생명 보험의 경우만큼 객관적이지 않습니다.

이 중환자 혜택은 보험 기간 동안 한 번만 사용할 수 있습니다. 혜택을 이용하시면 혜택이 종료됩니다.

내가 알기로는 이는 추가 혜택이지 빠른 혜택이 아닙니다. 즉, 사망 또는 만기 보험금이 중병 보험금 지급으로 줄어들지 않습니다.

읽기 :생명 보험 라이더에 대해 알아야 할 모든 것

정산 옵션에서 만기 또는 사망 혜택을 일시금 대신 몇 년에 걸쳐 분할하여 받을 수 있습니다.

따라서 일시금 대신 5년, 10년 또는 15년 동안 월별, 분기별, 반기별 또는 연간 분할로 혜택을 받을 수 있습니다.

할부 규모는 만기/사망 혜택 금액, 분할 기간(5년, 10년 또는 15년) 및 LIC에서 수시로 정하는 이자율에 따라 다릅니다.

화해 옵션에 빠지면 결국 큰 바보가 됩니다. LIC는 항상 매우 낮은 비율을 발표할 것입니다. 정책 브로셔에는 생존 혜택을 연기하는 옵션도 있었습니다. 금액에 대해 LIC는 5년 GSec(1.5%)를 지불합니다. 농담이 아니다. 따라서 생존 수당 수령을 연기하는 것은 의미가 없습니다.

결제 옵션의 이자율은 크게 다를 것이라고 기대할 수 없습니다.

기존 계획과 마찬가지로 LIC Jeevan Shiromani를 피하십시오.

LIC Jeevan Shiromani를 통해 매우 큰 생명 보호 커버를 구입할 수 있습니다. 그러나 매우 비쌉니다.

수익은 여전히 매우 낮습니다(그림 참조).

약간의 유연성과 높은 종료 비용을 포함하여 기존 계획의 다른 문제도 이 계획을 괴롭히고 있습니다.

기간 계획을 구입하고 나머지는 PPF나 뮤추얼 펀드에 투자하는 것이 좋습니다. 중환자 보험에 관심이 있다면 독립형 중환자 보험에 가입하십시오.

LIC Jeevan Shiromani에 대한 자세한 내용은 LIC 웹사이트의 제품 페이지를 참조하세요.

LIC에서 LIC Jeevan Shiromani 정책 문구를 살펴볼 수도 있습니다.