이전 포스트톤 청구 정산 비율에서 FY2018 건강 보험 회사의 청구 데이터를 조사했습니다. 이번 포스트에서는 2018년 생명보험사들의 손해배상 청구액 정산율을 살펴보겠습니다.

보험사고(피보험자의 사망)가 비교적 명확하기 때문에 생명보험회사의 청구 정산 데이터를 이해하기가 상대적으로 쉽습니다. 생명 보험 회사의 청구 합의를 평가할 때 두 가지 기본 통계가 있습니다.

회사는 100클레임을 받습니다. 이러한 주장 중 99건을 해결합니다. 1개의 청구를 거부합니다. 클레임 합의율은 99%입니다. 인상적이지 않습니까? 번호별 청구정산비율은 높을수록 좋습니다. 그러나 이 수치는 완전한 그림을 나타내지 않습니다.

생명 보험 회사는 100건의 청구를 받습니다. 각각 Rs 2 lacs의 클레임 95개와 Rs 1 crore의 클레임 5개. 보험사는 Rs 2 lacs의 95개 청구와 Rs 1 crore의 4개 청구를 모두 해결합니다. 금액 측면에서 회사는 Rs 6.9 crores(95X 2 lacs+ 5X 1 crore)의 청구를 받았고 Rs 5.9 crores를 결제했습니다. 금액으로 따지면 85.5%의 손해배상 청구액입니다.

생명 보험 회사를 최종 확정하려는 경우 두 청구 합의 비율이 모두 높기를 원할 것입니다. 금액별 청구 합의 비율이 지속적으로 낮은 추세를 보이는 경우(회사의 경우) 사기 청구를 너무 많이 받고 있거나(가능성이 낮음) 회사가 높은 가치의 청구를 거부하고 있는 것입니다(빨간색 플래그).

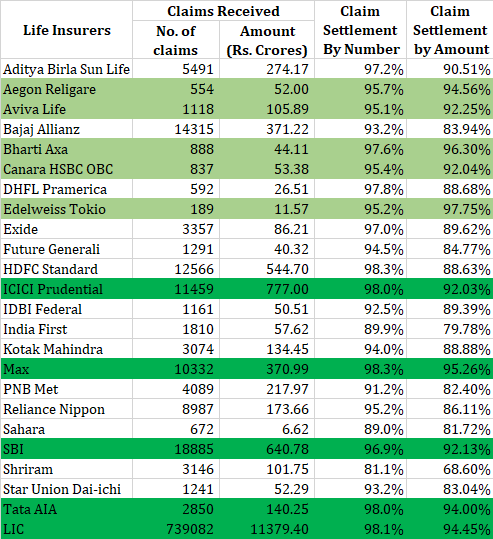

2018년 생명보험사 손해배상액을 살펴보겠습니다. 예, FY2018 IRDA는 2019년 1월에 FY2018 연례 보고서를 발표했으며 이 게시물의 모든 정보는 2018년 IRDA 연례 보고서에서 가져왔습니다.

수당 청구 건수를 계산하기 위해 해당 연도 전체 청구 건수에서 연말 3개월 이내 미지급 건수를 줄였습니다.

개인적으로, 나는 또한 볼륨을 볼 것입니다. 한 해 동안 겨우 수백 건의 청구를 해결하고 좋은 결제 비율을 유지해 온 회사는 그다지 신뢰를 얻지 못할 수 있습니다. (한 해 동안 수천 건의 청구를 처리하고 양호한 결제 비율을 유지하고 있는 회사와 비교). 또한 1년 동안의 데이터가 아니라 추세에 집중해야 합니다.

나는 두 계정 모두에서 90% 이상의 점수를 받은 회사를 강조 표시했습니다. 이 작업을 매우 많은 양으로 수행한 회사는 짙은 녹색으로 강조 표시되었습니다.

후보 목록에 추가하는 또 다른 방법은 두 가지 비율이 모두 90대 중반 이상인 보험 회사를 살펴보는 것입니다.

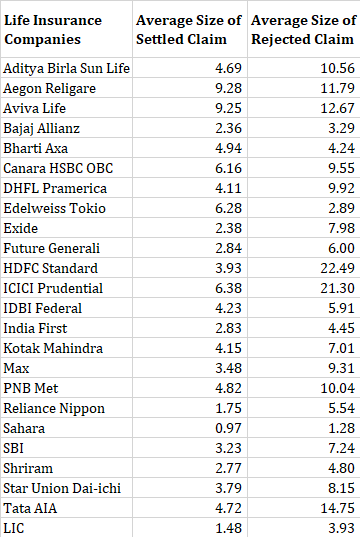

놀라운 일이 아닙니다. 평균 거부된 클레임이 평균 처리된 클레임보다 훨씬 높습니다. 이 데이터를 너무 많이 읽기 어렵습니다.

지난 2016년, 2017년 생명보험사 손해배상청구에 관한 포스팅에서 HDFC생명은 건수적으로는 높은 손해배상청구율을 보이지만 금액으로는 낮은 정산율을 보이고 있음을 강조한 바 있습니다. FY2015, FY2016 및 FY2017에 대한 금액별 청구 결제 비율은 75.1%, 74.7% 및 82.1%였습니다.

2018회계연도의 경우 금액별 클레임 정산 비율은 88.63%로 더욱 높아졌습니다. 더 나아져야 합니다.

공개:HDFC Life의 정기 보험 플랜이 있습니다.

2015년 보험법 섹션 45에 따라 생명 보험 회사는 보험 증권이 3년 이상 된 경우 보험에 따른 사망 청구를 어떤 상황에서도 거부할 수 없습니다.

그런데 이 조항이 2015년(법률 통과) 이전에 발행된 보험 증권에도 적용되는지 여부는 여전히 의문입니다. 그러나 새로운 정책을 구매하려는 사람에게는 중요하지 않습니다. 섹션 45에 따른 보호는 발행된 모든 신규 정책에 적용됩니다.

어떻게 보면 클레임 해결 비율의 중요성을 떨어뜨립니다. 그러나 사망은 구매 후 3년 이내에 발생할 수 있음을 유의하십시오(상기 섹션 45는 귀하를 보호하지 않습니다). 따라서 청구 합의 비율은 완전히 관련이 없습니다. 결제 비율이 높은 회사와 함께하는 것이 좋습니다.

보험을 구입하는 동안 모든 의료 정보를 공개하십시오. 공개가 중요한지 여부는 보험사가 결정하도록 하십시오. 아무것도 숨기지 마세요. 보험은 계약입니다. 거래의 끝을 지켜야 합니다.

2018년 IRDA 연례 보고서