LIC는 최근 2019년 3월에 새로운 참여 LIC Navjeevan 플랜을 출시했습니다. 이는 비연계 참여 전통적 생명 보험 플랜입니다.

일반 독자들은 내가 전통적인 생명 보험의 열렬한 팬이 아니라는 것을 알게 될 것입니다. 당신은 낮은 생명 보장과 낮은 수익을 얻습니다. 그건 그렇고, 이것은 LIC와 아무 관련이 없습니다. 민간 보험사의 이러한 계획에도 비슷한 문제가 있습니다.

이 게시물에서는 계획의 다양한 기능을 탐구하지 않을 것입니다. 제품 구조에 대해 간략히 설명하고 제품 구조가 왜 그대로인지 설명하겠습니다.

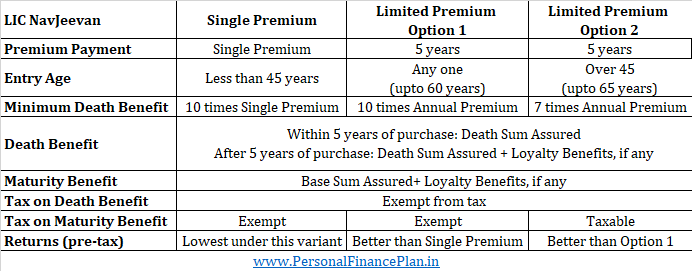

LICNavjeevan은 두 가지 변형으로 제공됩니다.

단일 프리미엄 변형 :프리미엄은 한번만 내면 됩니다. 보험 기간은 10년에서 18년 사이입니다. 45세 미만 투자자만 가능합니다. 종신보험은 연간 보험료의 10배입니다.

제한된 PremiumVariant :5년 동안 프리미엄을 지불합니다. 보험 기간은 10년에서 18년 사이입니다. Limited 프리미엄 변형에서 사망 보험금과 관련하여 두 가지 옵션이 있습니다.

옵션 1 :보장된 사망 총액 =연간 프리미엄의 10배

옵션 2 :Death Sum Assurured =AnnualPremium의 7배(가입 당시 연령이 45세 이상인 경우에만 사용 가능)

플랜 가입 당시 나이가 45세 미만인 경우 옵션 1i.e.만 선택할 수 있습니다. Sum Assured는 연간 보험료의 10배가 됩니다.

플랜 가입 당시 연령이 45세 이상인 경우 옵션 1 또는 옵션 2를 선택할 수 있습니다.

구매 후 5년 이내에 사망한 경우 귀하의 지명자는 사망 보험금을 받습니다. 구매 후 5년이 지난 후 사망하는 경우, 귀하의 지명자는 사망 총액 보장+ 로열티 혜택(있는 경우)을 받습니다.

로열티 혜택(있는 경우)과 함께 Base SumAssured를 받습니다. 기본 Sum Assured는 Death Sum Assured와 다를 수 있습니다. 귀하의 보험료는 기본 SumAssured에 따라 다릅니다. 보장된 사망 총액은 귀하가 받는 최소 사망 보험금입니다. Death SumAssured는 플랜에서 복귀하는 데 영향을 미칠 수 있습니다.

45세 미만 투자자의 경우 일반 및 제한 보험료 지불 계획의 경우 최소 생명 보장(최소 사망 보험금 보장)은 연간 보험료의 10배입니다. 이는 2013년 IRDA 연계 보험 상품 규정에 명시되어 있습니다. 따라서 옵션 2는 45세(가입 시점) 미만의 투자자에게 제공될 수 없습니다.

다른 모든 것이 동일하다면 투자자는 옵션 1보다 옵션 2에서 더 나은 수익을 올릴 것입니다.

왜?

이는 옵션 2에서 더 낮은 생명 보장을 받기 때문입니다. 따라서 옵션 2에서 사망 비용이 더 낮을 것입니다. 전통적인 생명 보험 플랜은 불투명하고 다양한 비용을 분할하지 않습니다. 그러나 수익률은 옵션 1보다 옵션 2에서 더 높으므로 안심하십시오.

옵션 2의 수익률이 옵션 1보다 낫다는 것을 알 때 옵션 1을 선택하는 이유는 무엇입니까?

옵션 2의 만기 대금은 과세 대상이므로 옵션 1을 선택하면 됩니다. 이는 세금 후 환급을 감소시킵니다.

왜 이런 일이 발생합니까?

사망보험금(Sum Assurured)이 연간 보험료의 10배 미만인 경우 생명 보험 만기 금액이 과세되기 때문에 발생합니다. 옵션 2를 사용하는 경우 사망 보장액은 연간 보험료의 7배에 불과합니다.

다른 모든 것이 동일하면 옵션 2에서 더 나은 세전 수익을 얻을 수 있습니다. 그러나 옵션 2 만기 수익은 과세됩니다. 따라서 옵션 2의 세금 공제 후 환급액은 옵션 1보다 낮을 수 있습니다.

사망보험금은 옵션 2에서도 세금이 면제된다는 점에 유의하십시오. 이 세금 규정은 만기 대금에만 적용됩니다.

Forsingle 프리미엄 플랜, 사망 보험금(Death Sum Assured)은 SinglePremium의 10배입니다. 보험료가 한 번만 지불되고 보장된 합계가 그 숫자의 10배이기 때문에 투자의 상당 부분이 사망 비용으로 갈 것입니다. 단일 프리미엄 변형의 수익은 LICNavjeevan에서 가장 낮을 것으로 예상합니다. 단일 프리미엄 변형은 45세 이상의 사람들에게 제공되지 않는다는 점에서 절약할 수 있습니다. 사망 비용(생명 보험 보장 비용)의 영향은 그러한 투자자에게 훨씬 더 컸을 것입니다.

만기 수익금은 단일 프리미엄 변형에 따라 세금이 면제됩니다.

45세 미만인 경우 , 제한된 프리미엄 변형에서 단일 프리미엄 변형 및 옵션 1의 옵션이 있습니다. 제한된 프리미엄 변형에서 옵션 2를 사용할 수 없습니다.

45세인 경우 이상에서는 제한된 프리미엄 변형 아래에 두 가지 옵션이 있습니다. 단일 프리미엄 변형을 사용할 수 없습니다.

연 4~7%의 수익률을 기대할 수 있습니다. 반품은 참가 항목, 변형 선택 및 선택한 정책 기간에 따라 달라집니다.

사망 혜택은 모든 변형에 따라 세금이 면제됩니다.

만기 혜택은 단일 프리미엄 및 Limitedpremium 변형의 옵션 1에 대해서만 면제됩니다.

모든 변형을 모든 사람이 사용할 수 있는 것은 아니지만 예상되는 세전 수익은 다음과 같이 증가할 것입니다(모든 변형을 모든 사람이 사용할 수 있는 경우).

나는 전통적인 생명 보험 플랜을 지지한 적이 없습니다. 생명 보장이 충분하지 않고 수익도 낮습니다. LIC Navjeevan에 대한 내 의견은 변하지 않습니다. 멀리.

무엇을 하시겠습니까?