편집자의 메모: 2021년부터 Lending Club은 더 이상 P2P 대출을 제공하지 않습니다.

Lending Club은 은행가를 은행에서 몰아낸 온라인 P2P(Peer-to-Peer) 대출 플랫폼이었습니다. 투자자는 웹사이트를 통해 차용인에게 직접 돈을 빌려줄 것이며, 각 대출에 대해 설정된 이자율의 혜택을 받을 수 있습니다.

Lending Club은 더 이상 이 P2P 대출 서비스를 제공하지 않습니다. 이 리뷰는 원래 Lending tree가 p2p 공간에서 최고의 이름 중 하나였을 때 작성되었습니다. 일반적으로 P2P에 대해 배워야 할 교훈이 아직 있으므로 미리 읽어보십시오. 그러나 Lending Club은 더 이상 이 서비스를 제공하지 않는다는 점을 기억하십시오.

또한 중요한 것은 전체 거래가 온라인으로 이루어지기 때문에 은행 대출에서 흔히 볼 수 있는 당혹스러운 대면 회의가 필요 없다는 점입니다. 투자자와 차용인 모두 렌딩 클럽 프로세스의 혜택을 받기 때문에 윈-윈입니다. 대출 받기에 대한 자세한 내용은 여기를 읽어보세요!

Lending Club은 투자자와 차용자 모두에게 합법적입니다. 이 Lending Club 리뷰는 다른 것들과 달리 거래의 양쪽에서 서비스를 검토합니다. Lending Club에 투자하거나 대출하기 전에 아래의 제 경험을 읽어보십시오. M1 Finance Investing Review도 읽어보고 다른 훌륭한 투자 방법을 확인하십시오.

현재 수익률보다 더 많은 수익을 올리고자 하는 투자자입니까?

은행에서 청구하는 것보다 적은 금액을 지불하기를 원하는 차용인입니까?

Lending Club은 정확히 약속한 P2P 대출 모델 덕분에 은행 시스템을 변화시켰습니다. 그리고 P2P 투자를 처음 맛본 후 렌딩클럽 리뷰를 해야 한다는 것을 깨달았습니다. 적게는 1,000달러에서 많게는 20,000달러를 투자하려는 사람들에게 적합한 서비스였습니다. 그리고 개인에서 의료, 비즈니스에 이르기까지 다양한 대출 상품을 제공했으며 대부분은 무담보였습니다.

하지만 몇 가지 단점이 있거나 최소한 알아야 할 사항이 있습니다.

3가지 관점에서 Lending Club을 통한 P2P 대출의 안팎을 다룹니다.

안전한 고정 수입 투자에 대한 이자율이 일반적으로 1% 미만인 Lending Club은 극적으로 높은 수익을 얻을 수 있는 진정한 기회를 제공합니다. 실제로 5.06%에서 8.74% 사이의 평균 수익률을 얻을 수 있습니다(지금 주의를 기울이고 있습니까?).

매력적인 이율이지만 은행 예금 증명서보다 렌딩 클럽 투자에 더 많은 위험이 있음을 분명히 밝힙니다. 또한 투자자로서 충족해야 하는 특정 요구 사항이 있습니다. 잠재적인 보상이 높을수록 위험도 높아진다는 것을 기억하십시오.

모든 주에서 메모를 사용할 수 있는 것은 아닙니다. LendingClub 플랫폼을 통해 Notes에 투자하려면 앨라배마, 아칸소, 캘리포니아, 콜로라도, 코네티컷, 델라웨어, 조지아, 하와이, 아이다호, 일리노이, 인디애나, 아이오와, 캔자스, 켄터키, 루이지애나, 메인, 메릴랜드, 매사추세츠, 미시간, 미네소타, 미주리, 미시시피, 몬태나, 네브래스카, 네바다, 뉴햄프셔, 뉴저지, 오클라호마, 오레곤, 로드아일랜드, 사우스다코타, 테네시, 유타, 버몬트, 버지니아, 워싱턴, 웨스트 버지니아, 위스콘신, 와이오밍.

귀하의 주가 위에 나열되지 않은 경우 유통 시장을 통해 메모를 거래할 수 있습니다. 현재 오하이오 거주자는 Notes에 투자할 수 없습니다.

거주하는 주에 따라 Lending Club에 투자하기 위한 소득 요건이 있습니다. 대부분의 주에서 연간 최소 $70,000이지만 일부 주에서는 더 높을 수 있습니다. 일반적으로 소득 요건은 최소 순자산이 $250,000인 경우 적용되지 않습니다. 플랫폼은 또한 순자산의 10% 이상을 대출 클럽 노트에 투자할 것을 요구합니다.

Lending Club의 최소 개설 계좌는 $1,000이고 단일 지폐에 투자하기 위한 최소 요구 사항은 $25입니다. 퇴직 계좌의 경우 개설할 수 있는 최소 금액은 $5,500입니다.

개인 퇴직 계좌(IRA)의 일부로 Lending Club 투자를 보유할 수도 있습니다. 대출 클럽 자체 주도 IRA를 통해 이를 수행할 수 있습니다. Lending Club IRA에는 $5,500의 초기 보증금이 필요합니다. 그 금액으로 더 높은 수준에서 투자를 시작할 수 있고 월 관리비가 필요하지 않습니다.

Lending Club IRA는 전통 IRA의 두 가지 유형으로 제공됩니다. 또는 로스 IRA . 아시다시피 저는 Roth IRA의 열렬한 팬입니다. 이것은 미래에 투자할 수 있는 또 하나의 방법일 뿐입니다. 하지만 모든 퇴직금을 그곳에 보관하지는 않을 것입니다. Roth IRA는 모든 사람을 위한 것이 아니므로 이 특정 유형의 투자에 가입하기 전에 재무 고문과 상담하십시오. 여기에서 Roth IRA 기부 한도에 대해 자세히 알아보세요.

렌딩클럽에 투자하는 방법은 두 가지가 있습니다. 수동 투자 사용 가능한 대출을 찾아보고 한 번에 하나씩 투자할 대출을 선택하는 곳입니다. 그러나 자동 투자를 사용할 수도 있습니다. 투자 기준을 설정하면 해당 기준에 따라 노트가 자동으로 선택됩니다.

개별 대출에 투자할 수 있지만 일반적으로 분할 구매하는 것이 가장 좋습니다(노트라고 함). ). 25달러 단위로 메모를 구입할 수 있습니다. 최소한 $5,000의 총 투자로 200건의 대출에 대한 부분 이자를 구입할 수 있습니다. 이렇게 하면 단일 대출에 대한 투자와 관련된 위험을 최소화할 수 있습니다.

당신이 투자하는 어음은 예금 증서와 다르다는 것을 이해하는 것이 중요합니다. 각 메모는 대출 기간 동안 귀하에게 상환될 대출을 나타냅니다. 이 지불에는 이자와 원금이 모두 포함됩니다.

즉, 대출 기간이 끝나면 대출이 완전히 소멸됩니다(원금의 100% 투자 포함). 이러한 이유로 지급금을 받는 대로 지속적으로 지급금을 재투자해야 합니다.

대출 기간은 36개월 또는 60개월이며 고정금리입니다. Lending Club 대출의 80% 이상이 기존 대출 및 신용 카드 잔액을 재융자하는 데 사용됩니다. 다른 P2P 대출과 마찬가지로 차용인은 신용 및 신용 점수, 부채 대 소득 비율(DTI), 신용 기록 기간 및 최근 신용 활동을 기반으로 평가되고 대출 가격이 책정됩니다.

각 대출에는 "A"(최고)에서 "G"(최저)까지의 대출 등급이 지정됩니다. 등급이 높을수록 비율이 낮아집니다.

각 문자 등급 내에서 Lending Club은 1에서 5 사이의 숫자 순위(A1, A2, A3, A4, A5)도 할당합니다. 이러한 숫자 하위 등급은 대출 규모 및 대출 기간과 같은 기타 요인에 따라 조정됩니다. 예를 들어 대출 금액이 $5,000이면 낮은 위험으로 간주되어 실제로 하위 등급이 향상됩니다. 대조적으로, 최대 대출 $35,000는 더 높은 위험이 있으며, B1 등급을 B4 또는 B5 등급으로 전환하여 약간 더 높은 이자율을 초래할 수 있습니다.

Lending Club은 특정 상황에서 채권의 나머지 부분을 판매할 수 있는 Folio Investing을 통해 채권 거래 플랫폼을 제공합니다. 투자자들이 서로에게 Lending Club 지폐를 사고 팔 수 있는 장터입니다.

이 마켓플레이스에 참여하려면 Lending Club을 통해 Folio Investing 거래 계좌도 개설해야 합니다. 거래 플랫폼에서 메모를 구매하는 경우 수수료는 없지만 메모를 판매하는 경우 1%의 수수료가 부과됩니다.

Lending Club을 통해 보유한 투자는 은행 자산이 아니므로 FDIC의 보장을 받지 않는다는 사실을 깨닫는 것이 중요합니다. 개인 대출은 채무 불이행 상태가 될 수 있으며, 그렇게 하면 투자금 중 해당 부분을 잃게 됩니다.

또한 차용인이 지불을 놓쳤다는 것은 해당 월에 해당 대출에 대한 지불을 받지 못한다는 것을 의미합니다. Lending Club은 "모범 사례"를 사용하여 연체 차용자로부터 지불금을 징수하지만 그럼에도 불구하고 일부는 채무 불이행을 하게 됩니다.

지불이 연체된 경우, 대출이 16일 이상 연체되었지만 소송이 관련되지 않은 경우 투자자로서 귀하는 18%의 징수 수수료를 지불하게 됩니다. 소송이 필요한 경우 변호사 비용의 30%와 변호사 비용을 지불해야 합니다.

징수 노력이 실패하고 차용인이 대출금을 상환할 수 없는 것이 명백한 경우 150일이 지나면 대출금이 상환됩니다. 이 경우 해당 어음의 나머지 원금 잔액은 투자자의 계정 잔액에서 차감됩니다. 이후에 연체된 대출에서 회수된 모든 자금은 비례 비율로 투자자에게 반환됩니다. 이것은 Lending Club에 투자하는 경우 알려진 위험이며 사람들이 사이트에 대해 가지고 있는 불만 사항에서 거의 나타나지 않습니다.

주식 및 채권 포트폴리오에 투자하는 경우와 마찬가지로 전체 위험을 줄이는 Lending Club에 투자할 수 있는 방법이 있습니다. 물론 가장 확실한 전략은 투자를 다양한 대출에 분산시키는 것입니다. 그렇게 할 수 있는 위치에 있다면 수백 개가 될 것입니다.

특정 대출 요건을 설정하여 위험을 최소화할 수 있습니다. 예를 들어, 귀하는 Lending Club(현재 660점)에서 요구하는 것보다 더 높은 신용 점수를 설정하기로 결정할 수 있습니다. 또한 차용인이 새로운 부채를 떠맡는 대신 기존 부채를 재융자하는 대출을 강조할 수도 있습니다. 고용안정도 변수다. 해당 분야에서 수년간 고용된 사람은 이제 막 시작하는 사람보다 고용 가능성이 더 높습니다.

낮은 DTI도 긍정적인 요소입니다. 예를 들어, 대출에 투자한 차용인의 DTI가 30% 미만인지 확인할 수 있습니다. 이는 주거비, 신규 대출금 및 기타 고정 지급금을 포함한 고정 월별 지출이 총 월 소득의 30%를 초과하지 않는다는 것을 의미합니다.

Lending Club은 투자자에게 수수료를 부과합니다. 단, 차용인으로부터 대금을 받은 경우에만 수수료를 징수합니다. 예를 들어, 지불을 받을 때마다 1%의 서비스 수수료가 부과됩니다.

Lending Club을 통한 투자는 고정 수입 포트폴리오에서 탁월한 고소득 분산을 제공할 수 있습니다. 고정 수입 할당의 일부를 Lending Club 지폐에 투자하는 것만으로도 고정 수입 투자의 전체 수익률을 높일 수 있습니다.

렌딩클럽으로 투자할 수 있을 뿐만 아니라 렌딩클럽으로도 대출이 가능합니다! 정말로, 당신이 필요로 하는 것이 무엇이든 Lending Club을 통해 환상적인 거래를 얻을 수 있습니다.

일반적으로 Lending Club을 통해 대출에 대해 은행보다 낮은 이자율을 얻을 수 있습니다. 집을 떠나지 않고도 대출을 신청할 수도 있습니다. 모든 것이 웹사이트를 통해 온라인으로 이루어지므로 은행 사무실에서 불편한 대면 회의가 필요 없습니다. 대출이 승인되면 며칠 이내에 자금이 도착할 것입니다.

이것은 다음과 같은 간단한 다단계 프로세스입니다.

신청 과정에서 개인정보가 걱정된다면 그럴 필요가 없습니다. Lending Club 투자자는 귀하의 신원을 절대 알 수 없으므로 완전히 익명으로 대출할 수 있습니다. 또한 사이트는 마케팅 목적으로 귀하의 정보를 제3자 웹사이트에 판매, 임대 또는 배포하지 않을 것을 약속합니다.

Lending Club은 대출 심사 과정을 통해 차용인과 기업을 심사합니다.

고려하려면 최소 600 신용 점수가 필요합니다. LendingClub.com은 대출 기준을 공개적으로 공유하지 않기 때문에 이 정보를 어디에서도 찾을 수 없습니다. 적절한 신용 점수, 몇 년의 신용 기록 및 대출 승인을 받을 수 있는 합리적인 부채 대 소득 비율이 있다면 안심할 수 있습니다.

사용 가능한 가장 최근 데이터에 따르면 Lending Club의 평균 차용인은 다음과 같이 했습니다.

Lending Club을 통해 대출을 받는 소상공인이 많다는 것을 기억하십시오. 따라서 이 평균을 충족하지 못한다고 해서 신청을 망설이게 해서는 안 됩니다.

대부분의 P2P 대출 사이트는 개인 대출 또는 비즈니스 대출을 제공하지만 두 가지 모두를 수행하는 사이트는 거의 없습니다. Lending Club은 기업 대출과 개인 대출을 모두 제공하며 특별히 고안된 의료 대출도 제공합니다.

다음은 Lending Club을 통해 제공되는 대출 유형에 대한 요약입니다.

렌딩 클럽의 개인 대출 거의 모든 용도로 사용할 수 있습니다. 여기에는 신용 카드 재융자, 부채 통합, 주택 개조, 주요 구매, 주택 구매, 자동차 융자, 녹색 융자, 사업 목적을 위한 융자, 휴가, 이사 및 이전이 포함됩니다. 뒷마당에 수영장을 설치하기 위해 개인 대출을 받을 수도 있습니다.

신용 카드 재융자는 아마도 개인 대출 상품 중 가장 흥미로울 것입니다. 여러 신용 카드 잔액을 단일 개인 대출로 통합하면 일반적으로 신용 점수가 높아집니다. 이는 신용 카드 잔액의 상환으로 인해 신용 이용률이 낮아지고 계좌 개설 잔액이 있는 부채 수가 줄어들기 때문입니다. 두 가지 결과 모두 신용 평가 기관이 신용 점수를 계산하는 방식에 긍정적인 영향을 미칩니다.

대부분의 다른 P2P 대출 사이트는 개인 대출 한도를 $35,000로 제한합니다. Lending Club은 최근 한도를 $40,000로 늘렸습니다. 또한 Lending Club을 통해 이루어지는 모든 개인 대출에는 담보가 필요하지 않습니다. 여기에는 자동차 구매에 사용되는 개인 대출도 포함됩니다.

플랫폼을 통해 이루어지는 모든 대출은 고정금리에 고정금리로 대출기간이 종료될 때까지 전액 상환되는 할부대출이다. 그 기간은 2년, 3년 또는 5년이 될 수 있습니다.

많은 P2P 대출 기관이 비즈니스 대출을 제공하지만 실제로는 비즈니스 목적으로 사용할 수 있는 개인 대출입니다. Lending Club에는 실제 기업 대출 프로그램이 있습니다. . 사실, 비즈니스 대출뿐만 아니라 비즈니스 신용 한도도 포함됩니다.

기업 대출은 1년에서 5년 사이의 고정 금리, 고정 월별 상환 대출입니다. 비즈니스 신용 한도는 신용 카드 또는 주택 담보 신용 한도와 유사하게 작동하며 필요에 따라 액세스할 수 있는 신용 한도가 부여됩니다. 이자는 미결제 잔액에 대해서만 부과됩니다. 잔액을 지불하면 향후 차용을 위해 한도를 확보할 수 있습니다.

이러한 대출 및 라인은 최대 $300,000까지 이용할 수 있습니다. Lending Club은 사업 계획이나 계획, 감정 평가 및 소유권 보험을 요구하지 않습니다. 은행에서 사업 대출을 받아 본 적이 있다면 이러한 요구 사항이 사실상 업계 표준이라는 것을 알고 있을 것입니다.

또한 $100,000 미만의 대출 및 라인에 대해서는 담보가 필요하지 않습니다. 더 높은 대출 금액의 경우 담보는 일반적으로 사업체에 대한 일반 유치권과 사업체 소유자의 개인 보증으로 제공됩니다.

대출 및 라인의 목적은 거의 무제한입니다. 부채 통합, 기존 부채 재융자, 재고 구매, 장비 구입, 새 사업장 설립, 비즈니스 리모델링 또는 마케팅 비용 지불에 사용할 수 있습니다.

진정한 시대가 도래한 대출 유형입니다!

건강 보험 공제액 및 공동 보험 조항이 증가하고 있다는 점을 감안할 때 Lending Club Personal Solutions는 보장되지 않는 의료 비용을 충당할 수 있는 옵션을 제공합니다. 그리고 더 흥미로운 사실이 있습니다. 대출은 모발 복원, 체중 감량 수술, 불임 및 치과와 같은 절차에도 사용할 수 있습니다. – 대부분의 건강 보험 플랜에서 일반적으로 제외되는 절차

Lending Club은 이를 위해 세 가지 유형의 대출을 제공합니다.

Lending Club은 플랫폼을 통해 자금 조달을 수락하는 수천 명의 의료 제공자와 협력합니다. 시술을 받기 전에 제공자가 해당 참가자 중 한 명인지 확인하는 것이 항상 중요합니다.

Lending Club에 따르면 "자동 재융자는 기존 자동차 대출을 상환하고 일반적으로 다른 대출 기관의 새 대출로 교체하는 것입니다. 자동차 대출을 재융자하면 더 낮은 이자율로 돈을 절약할 수 있습니다. 또는 대출 기간을 조정하여 월 지불액을 줄이고 다른 재정적 책임을 위해 현금을 확보할 수 있습니다.”

평균적으로 Lending Club을 통해 자동차 대출을 재융자하기로 선택한 고객은 한 달에 $80를 절약합니다.

자동 재융자 자격을 얻으려면 귀하의 자동차는 다음과 같아야 합니다.

또한 현재 자동차 융자는 다음을 충족해야 합니다.

최대 $40,000까지 대출할 수 있으며 대출은 일반적으로 부채 재융자 또는 부채 통합에 사용되지만 무담보 주택 개량 대출과 같은 다른 목적으로도 대출할 수 있습니다. 현재 조건은 36개월 또는 60개월 고정금리 대출입니다.

이자율과 수수료로 지불할 정확한 금액은 찾고 있는 대출 유형과 대출 등급에 따라 다릅니다.

위에서 언급한 바와 같이, 귀하의 이자율은 귀하의 신용 등급을 기반으로 하며, 신용 등급은 최고 A1에서 최저 G5 사이입니다. A1의 최소 APR은 10.86% APR입니다. 현재 가능한 최고 이자율은 35.89%입니다.

Lending Club에는 신청 수수료가 없지만 P2P 대출 기관에 일반적인 개시 수수료가 있습니다. Lending Club의 개설 수수료 범위가 있으므로 현재 약관을 검토하여 귀하에게 적합한지 확인하십시오. 수수료는 대출금에서 차감되므로 실제로 대출을 받은 경우에만 부과됩니다.

Lending Club은 대출에 대해 선불 벌금을 부과하지 않습니다.

이러한 대출은 완전히 다른 가격 구조를 가지고 있습니다. 신용 등급과 사업의 재정 상태에 따라 사업 대출의 이자율은 연이율 9.77%에서 연 35.89%입니다.

비즈니스 대출 및 신용 한도에도 개설 수수료가 필요합니다. 이는 대출 금액의 3.49%에서 7.99% 사이입니다. 다시 한 번 말씀드리지만, 사업 대출 및 신용 한도에 대한 선불 위약금은 없습니다.

환자 솔루션에는 세 가지 유형의 대출이 있으므로 세 가지 유형의 가격 책정도 있습니다.

무엇보다도 대출을 조기에 상환하기로 결정한 경우 선불 위약금이 없습니다.

금리를 확인하여 대출 신청 절차를 시작합니다. 이를 위해서는 일반적인 정보만 제공해야 하며 몇 분 이상 걸리지 않습니다. 이 단계는 신용 점수에 영향을 미치지 않습니다.

대출 기준을 충족하면 여러 대출 제안이 제공됩니다. 그런 다음 귀하의 요구 사항에 가장 적합한 제안을 선택할 수 있습니다.

그런 다음 신청서를 제출하면 대출이 투자자의 검토를 위해 나열됩니다. 투자자는 귀하가 대출로 사용하는 자본을 게시한 사람입니다. 이 과정에서 귀하의 개인 신원이 보호됩니다. 귀하의 이름 및 기타 개인 식별 정보는 귀하의 목록에 표시되지 않습니다.

설정이 완료되면 확인 절차(아래 참조)가 수행되고 대출은 최종 검토를 거쳐 대출 서류가 준비됩니다.

가장 최근 데이터에 따르면 대출 신청 절차는 LendingClub을 통해 제안을 받은 대출자의 약 60%를 기준으로 3일 정도 소요될 수 있습니다. 대출 자금을 조달하는 데 걸리는 시간은 다를 수 있습니다.

Lending Club은 귀하의 소득과 고용을 확인하기 위해 문서를 요구할 것입니다. 소득 문서에는 급여 명세서, 은행 거래 명세서, W-2, 연금 수여, 투자 소득에 대한 1099 또는 소득세 신고서가 필요할 수 있습니다. 고용을 확인하기 위해 Lending Club은 고용주에게 연락할 수 있습니다.

P2P 또는 기존의 대부분의 대출 기관의 경우와 마찬가지로 일반적으로 연방법을 준수하기 위해 식별 목적으로 문서 사본이 필요합니다.

모든 문서는 Lending Club 플랫폼에 업로드하여 제공할 수 있습니다.

Lending Club을 사용하면 동시에 2개의 활성 개인 대출을 받을 수 있습니다. 기존 렌딩 클럽 대출에 대해 12개월 동안 정시에 지불해야 하며 두 번째 대출에 대한 현재 신용 기준을 충족해야 합니다.

Lending Club은 지불액이 은행 계좌에서 자동으로 공제되도록 설정합니다. 며칠 전에 이메일로 알림을 받게 됩니다. 종이 수표로 지불할 수 있지만 각 지불에 대해 $7의 처리 수수료가 부과됩니다.

오늘 제가 정말 하고 싶은 것은 제가 렌딩 클럽에 투자하는 방법을 안내하는 것입니다. Lending Club을 통한 투자 및 대출 방법에 대한 자세한 내용은 이미 다루었지만 P2P 대출을 사용한 투자에 대한 개인적인 경험을 조금 보여드리고자 합니다.

나는 몇 년 동안 Lending Club에 투자하고 있습니다. 나는 많은 돈을 투자하지 않았고, 나는 그것을 정말로 이해하지 못했고 먼저 그것을 테스트하고 싶었기 때문에 1분 안에 실제로 그것을 보게 될 것입니다. 1) 더 많은 돈을 투자하고 2) 사람들에게 추천하기 전에 먼저 시승해보고 싶었습니다.

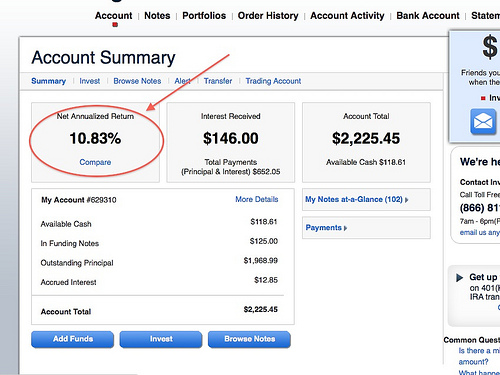

아래에 웹 사이트의 스크린샷이 표시됩니다. 내가 지금 어디에 있는지 볼 수 있도록 계속해서 로그인했습니다. 지금은 총 2,200달러를 투자했으므로 큰 투자는 아닙니다.

내 순 연간 수익률은 10.83%이므로, 바로바로 보면 내가 이미 Lending Club의 평균 투자자가 버는 것보다 더 많이 벌고 있다는 것을 알 수 있습니다. 거의 1% 포인트 더 많습니다. 내가 독특하고 훌륭한 투자자이기 때문이 아닙니다. 저는 사실 메모를 선택하는 방식에 있어 매우 수동적입니다. 잠시 후 여기에서 보여드리겠습니다.

현재 Lending Club 계정에 현금으로 525달러가 있어 투자해야 합니다. 바로 이것이 오늘 투자 방법을 보여드리기 위해 사용하는 것입니다.

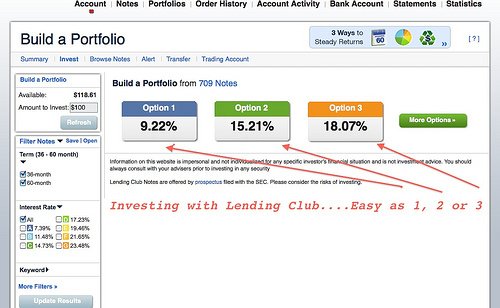

저는 Lending Club을 좋아합니다. 조사에 많은 시간을 할애하는 것을 좋아하지 않는 사람들을 위해 옵션 1, 옵션 2 또는 옵션 3을 선택할 수 있다는 점에서 매우 간단합니다. 위험에 대한 내성이 높고 17%라는 수치를 보고 있다고 가정해 보겠습니다. 당신은 그 숫자를 봅니다. 당신은 그것에 침을 흘리고 있습니다. 당신이 원하는. 얼마를 벌고 싶은지 알 수 있습니다.

해당 옵션을 빠르게 클릭하면 메모를 어디에 투자하는지 보여줍니다(돈을 빌려주는 사람들과 맺은 계약). 성적표나 채권과 비슷한 순위입니다.

처음에는 더 공격적인 방향으로 가면 A형 또는 B형 투자자가 없음을 알 수 있습니다. 이들은 귀하의 신용 점수가 높은 사람들입니다. 그들은 대출을 불이행할 가능성이 적기 때문에 P2P 대출과 관련하여 이것은 확실히 고수익 접근 방식에 가깝습니다.

내가 투자해야 하는 525달러 중 100달러는 C에, 200달러는 D에, 150달러는 E에, 75달러는 F에 투자해야 합니다. 즉시 Lending Club에서 자동으로 분류해 드립니다. 그리고 내가 그것을 얼마나 사랑하는지 말할 수 없습니다! 그것이 사실 제 전략입니다. 나는 세 번째 옵션을 선택하지 않습니다. 저는 일반적으로 옵션 1을 선택하지만 즉시 메모를 분석해 드립니다.

그들은 또한 17.9%의 평균 이자율을 보여주지만(이 예에서는) 일부 사람들이 대출을 불이행할 것이기 때문에 귀하가 기본 4.42%를 잃을 것으로 추정하고 있습니다.

그런 다음 Lending Club의 수수료가 0.52%이므로 모든 작업이 완료된 후 예상 수익은 약 12.25%가 됩니다. 대략적입니다. . 어쩌면 그 사람들 모두가 당신이 좋은 점을 갚고 실제로 더 많은 돈을 벌고 있을지도 모르지만 그것은 당신에게 아이디어를 제공할 것입니다.

빨리 다음 단계로 넘어가자. 다음은 이러한 대출 중 일부가 사용되는 것을 볼 수 있는 또 다른 영역입니다. 예를 들어 신용 카드, 부채 통합 대출, 중소기업 대출 등을 나열할 수 있습니다. 이 메모가 무엇인지 실제로 볼 수 있습니다.

참고:제가 이 과정을 실시간으로 진행하고 있다는 사실을 알아야 합니다. 따라서 제가 생각하는 과정을 보여드릴 수 있고 화면에서 화면으로 이동할 때 실제 Lending Club 리뷰를 받을 수 있습니다.

남은 금액은 그 사람이 부채를 갚기 위해 얼마나 더 빌리어야 하는지입니다. 한 단계 더 나아가려면 이제 개인, 월 총 소득, 주택 소유자인지 여부, 고용 기간, 현재 고용주, 위치, 부채에 대해 자세히 볼 수 있습니다. 소득 및 신용 점수 범위. 그것은 당신에게 차용자에 대한 더 많은 세부 정보를 제공합니다.

더군다나 자신이 없거나 안심이 필요한 경우 질문을 할 수 있습니다.

Lending Club은 실제로 몇 가지 직접적인 질문을 제공합니다. 그들은 지난 몇 년 동안 약간 변경했지만(개인정보 보호법 때문에 생각합니다), 물어볼 수 있는 좋은 기본 질문을 많이 제공합니다.

내가 언급하지 않은 한 가지는 내가 투자해야 하는 525달러 중 일반적으로 25달러만 각 개별 지폐에 사용된다는 것입니다. 따라서 모든 계란을 한 바구니에 담지 않는 분산화가 작동하는 곳입니다.

나는 옵션 1을 시도 할 것입니다. 나는 그 옵션이 훨씬 편하다. 내 예상 수익률은 더 낮아질 것이지만, 보시다시피 실제로 예상보다 더 잘하고 있습니다. 나는 처음에 약간의 고위험 투자를 했을 수도 있다고 생각하지만 일반적으로 나는 옵션 1을 고수합니다. 당신은 내가 B 차용자가 훨씬 더 많고 F와 G 쪽에는 아무도 없다는 것을 알 수 있습니다. 나는 높은 수확량에별로 없습니다. 저는 이 부분에서 조금 더 보수적인 것을 좋아합니다. 즉시 그들은 그것을 분해하고 내 마지막 항목의 일부 중복을 수행하는 것처럼 보이므로 우리가 그것을 바로 잡을 수 있는지 봅시다.

또 다른 점은 실제로 메모의 기간을 선택할 수 있다는 것입니다. Lending Club은 처음에 36개월 3년 만기 채권으로 시작했습니다. 그들은 이제 60개월 지폐를 제공하므로 실제로는 그보다 약간 더 많은 수익을 얻을 수 있지만 자신의 돈에 묶여 있습니다. You can also sell these notes too, so if you are not wanting to hold it for the maturity you can find a buyer – just like selling stock on the open market.

All right, let’s see if I can finally get this figured out. I just want to invest. I should’ve started with the option one to begin with. Let’s start over. Sorry about that.

Let’s go with option one. I can actually go in there and select notes by themselves. I can add more money to one note, take some money away from another note, etc. You have that ability! You also have the ability to build your own portfolios from scratch, so if you want to go through all of the different available notes, you can do that as well. I personally don’t have interest in that so I don’t. So, with $525 I’m going to invest into 21 different notes and my average rate of return will be approximately 9.58%. A quick look at the notes and we are going to place the order.

You can then give your portfolio a name. I haven’t done a very good job of managing this so I’m just going to assign it to “portfolio 10” and we can go from there. I will soon get a confirmation.

One notable thing is that I’ve just invested $525 into 21 individual notes. Most likely, not all of those notes will get the entire funding. In some cases you won’t get the investment you initially were after. In that case, you would get a refund. From there, you can go out and find some new notes. It most likely will happen, just so you know.

That is it as far as how to invest with Lending Club. It’s so simple! As far as who I would recommend this to – this is not a savings account replacement. This is not a certificate of deposit replacement. Even though you can get a three-year or five-year note you might think of that as a three-year or five-year CD.

How do I view Lending Club in my overall investment portfolio? Well, we already have our emergency fund and we have our savings account – this is just something to complement what I’m doing in my stocks. Like I said, I only have a small investment now, but after doing my initial Lending Club review we are planning on shifting some more money there.

We were building a house, had some other improvements we were doing, and having a third child, so we wanted to have more in cash then we probably should, but we just felt more comfortable doing that. Now that we have some of those things out of the way I am definitely a lot more comfortable moving some more cash into Lending Club and start making some more interest.

I should also say I have never had any notes default on Lending Club up to this point. I’ve been doing it for just over two years, and I believe and have not had a default yet. I’m not saying I won’t, but I haven’t had one yet. If I do I will definitely report it.

If you have any more questions let me know. You’ll find an affiliate link, so if you do click and open an account I do earn a bit of money for you doing that. You can also go to LendingClub.com directly. I won’t get the commission and that’s fine by me as well.

If you have more questions on my Lending Club review or if you have any experiences, please share. I’d love to hear more about it as this becomes more of a mainstream investing approach for a lot of people.

Whether you are an investor looking for an above-average rate of return, or a borrower looking for more affordable loan programs, you’ll find what you’re looking for at Lending Club. Here’s how Lending Club compares to a few competitors.

Remember, only you can make the determination of what’s right for you when it comes to peer-to-peer lending. I wouldn’t recommend putting all your eggs in the Lending Club basket, but it’s certainly an appropriate choice for well-established investors or borrowers needing some money.

For more information, you can read a full review of Prosper and Sofi.

Lending Club is really geared for borrowers with good to great credit scores. Their loans are a real boon to small business owners and others who have been affected by the banks tightening all their lending criteria.

The size of the company and the now several years of experience as a lending marketplace allow both borrowers and investors to know they are working with a solid entity. While the approval process takes a little longer than with some of the other P2P lenders, this is because they are dedicated to allowing individuals pick the loans they want to invest in rather than keeping a large pool of money from investors.

Take a look at Lending Club today and see if it’s right for you!

Please note:This article contains affiliate links that may result in providing me with a commission for you signing up for the services listed. Still, my opinions are my own and I wouldn’t steer you wrong.

Disclaimer:All loans made by WebBank, Member FDIC. Your actual rate depends upon credit score, loan amount, loan term, and credit usage &history. The APR ranges from 6.95% to 35.89%*. The origination fee ranges from 1% to 6% of the original principal balance and is deducted from your loan proceeds. For example, you could receive a loan of $6,000 with an interest rate of 7.99% and a 5.00% origination fee of $300 for an APR of 11.51%. In this example, you will receive $5,700 and will make 36 monthly payments of $187.99. The total amount repayable will be $6,767.64. Your APR will be determined based on your credit at the time of application. The average origination fee is 5.49% as of Q1 2017. In Georgia, the minimum loan amount is $3,025. In Massachusetts, the minimum loan amount is $6,025 if your APR is greater than 12%. There is no down payment and there is never a prepayment penalty. Closing of your loan is contingent upon your agreement of all the required agreements and disclosures on the www.lendingclub.com website. All loans via LendingClub have a minimum repayment term of 36 months. Borrower must be a U.S. citizen, permanent resident or be in the United States on a valid long term visa and at least 18 years old. Valid bank account and Social Security number are required. Equal Housing Lender. All loans are subject to credit approval. LendingClub’s physical address is:LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

†Per reviews collected and authenticated by Bazaarvoice in compliance with the Bazaarvoice Authentication Requirements, supported by anti-fraud technology and human analysis. All reviews can be reviewed at lendingclub.com