안녕하세요! 내 블로그 친구 Emily가 작성한 이 게시물을 즐겨보세요.

저는 공식적으로 취업한 지 첫 달에 접어들었습니다!

저는 지난 달에 박사 학위를 마쳤고 박사 학위를 막 마친 남편이 다음 직장을 결정하기를 기다리고 있습니다. 그래서 저는 우리의 새로운 도시(어디든)에서 정규직 지원을 시작할 수 있습니다. 그동안 온라인 프로젝트와 봉사활동을 많이 하고 있고, 계약직도 하고 있어요.

하루 종일 인터넷에서 놀고 블로그 게시물을 작성하는 것 외에는 아무것도 하고 싶지 않지만 목표를 세워야 합니다. 올 가을에 내가 원하는 모든 것을 성취한다는 점에서.

제 목표 중 하나는 계약직을 통해 약간의 수입을 얻는 것이며 또한 제 웹사이트에서 얻을 수 있는 모든 것입니다. 남편의 수입(최근 인상을 받았습니다)과 현금 저축 사이에 두 가지 수입이 있는 동안 우리는 생활비 이하로 생활하고 있었기 때문에 수입을 올릴 필요가 없었습니다.

하지만 매달 최대한 저축을 하지 않고, 조금이라도 추가로 저축하고 싶습니다.

나는 가능한 한 많은 계약 작업을 수행하고 온라인 프로젝트에서 더 많은 돈을 벌 수 있는 방법을 찾기 위해 동기를 부여할 수 있는 새로운 방법을 결정했습니다. 변동 소득이 있는 사람이라면 누구나 할 수 있고 이미 할 수 있는 일입니다.

매월 수입이 누적되면 변동 수입만으로 자금을 조달할 수 있는 예산 구성 요소를 계산하겠습니다. . 예를 들어, 내가 $X를 벌면 인터넷 요금을 지불할 만큼 충분히 벌었다는 것을 의미하거나 $Y를 벌면 다음 달에 외식 예산을 복원할 수 있습니다. 고용 상태).

"이번 달에 80달러를 벌었으니 외식에 80달러를 쓸 수 있다는 뜻입니다!"라고 말하는 것처럼 간단하지 않습니다. 세금과 백분율 기반 예산을 계산해야 합니다.

1) 세금: 제가 자영업을 하기 때문에 세금은 급여의 총 36.1%를 차지할 것입니다. 이는 자영업 세금 15.3%에 15%의 한계 연방 세율을 더한 금액입니다(다음 단계로 올라갈 만큼 충분히 벌지 못할 것입니다). 여기에 우리 주의 새로운 고정 세율 5.8%가 추가됩니다.

2) 비율 기반 예산 책정: 남편과 나는 우리가 가져오는 모든 수입의 일정 비율로 무엇을 하기로 합의했습니다. 우리는 수입의 10%를 교회에 기부하고 15%를 Roth IRA에 넣어 변동 소득의 또 다른 25%를 약속합니다. 이러한 목적을 위해.

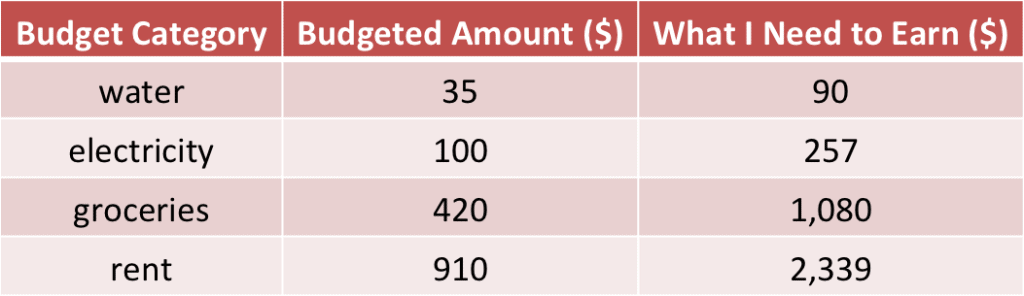

즉, 100달러를 수입할 때마다 36.10달러는 세금으로, 25달러는 백분율 기반 예산으로 사용되어 예산 기반 목표에 38.90달러를 사용할 수 있습니다.

아래 표는 몇 가지 예산 범주에 지출하기 위해 할당한 금액과 해당 범주에 자금을 지원하기 위해 내가 벌어야 할 금액을 보여줍니다.

보시다시피 식료품이나 임대 예산 범주를 없애려면 상당한 부수입이 필요할 것입니다! 이번 달에는 당연히 수도요금을 낼 거예요. 하지만 세금에 휘둘리는 것보다 현실적이 되는 것이 낫고, 소득의 모든 부분에서 장기적으로 기부하고 저축하는 것도 즐깁니다.

예산의 모든 구성 요소를 포함하도록 이 표를 확장하여 가장 작은 것부터 큰 것 순으로 정렬하겠습니다.

매달 계약 할당을 완료하거나 웹사이트 수입이 들어오면 수입을 집계하고 수입 금액이 나타내는 다음으로 높은 예산 범주를 지웁니다.

다음 달에 다음 카테고리로 올라가는 추가 목표를 세울 수도 있습니다!

저자 약력:Emily는 블로그를 운영합니다. 발전하는 개인 금융 은 올 가을까지 새로운 취업 테마를 선보입니다. 그녀는 또한 저소득으로 잘 살기, 결혼 생활에서 돈 관리, 대학원생을 위한 재정에 관한 글을 자주 씁니다.