팬데믹으로 인해 가계는 재정적 미래에 더 많은 관심을 기울이게 되었지만 많은 부부는 유언장, 생명 보험 및 기타 재산 계획 문제에 대한 대화가 여전히 가장 어려운 문제라고 보고하고 있습니다.

그 커플들에게 개인 금융 유명인 Suze Orman은 아주 미묘하지 않은 메시지를 남겼습니다. "당신이 그것에 동의한다면, 나는 당신과 무언가를 공유해야 합니다. 내가 사랑하고 공감하는 말:당신은 미쳤습니다."

Orman은 부동산 계획이 어렵거나 회피되어서는 안 된다고 말합니다. 특히 대안을 고려할 때 그렇습니다. 적절한 문서 없이 사망하면 사랑하는 사람들의 삶이 훨씬 더 어려워질 것입니다.

또한 중병, 사고 또는 치매로 인해 스스로 재정을 처리하는 데 장애가 될 수 있다는 무서운 가능성도 있습니다.

Orman은 자신의 블로그에서 "자신과 사랑하는 사람에게 능력이 없는 경우 누가 자신의 일을 처리할 수 있는지에 대한 로드맵을 작성해야 합니다. 지금, 당신이 종처럼 명료하고 매우 유능할 때, 보살핌이 어떤 모습이어야 하는지 정확히 설명할 때입니다.”

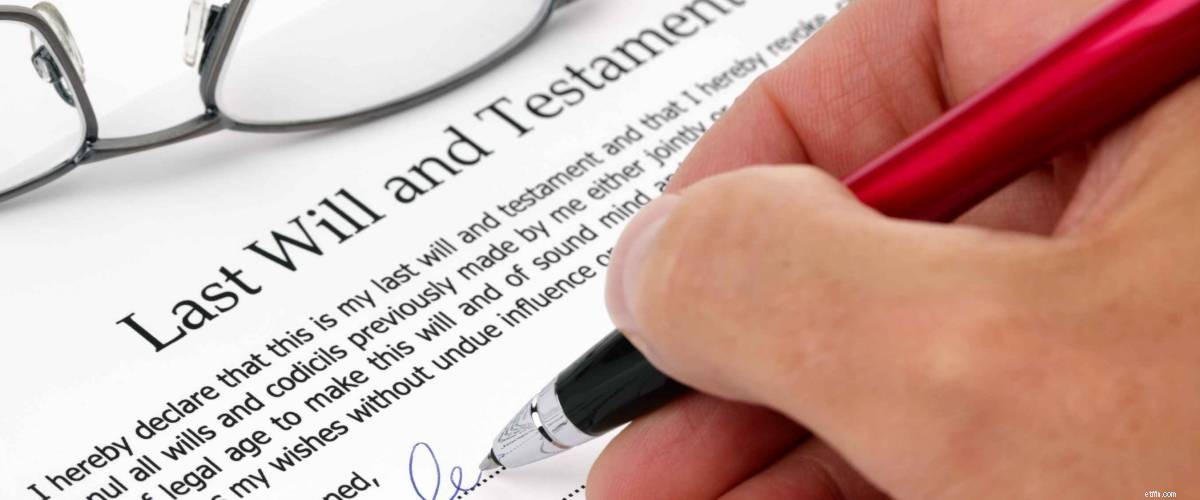

생명 보험 및 퇴직 계좌에 대한 수혜자를 지정하고, 자녀의 후견인을 지정하고, 유언장을 작성하는 것을 포함하는 부동산 계획은 사람들이 생각하는 것만큼 어렵지 않다고 저자이자 TV 방송인이 말합니다.

그러나 Gallup의 최근 여론 조사에 따르면 미국 성인의 절반 미만(46%)이 유언장을 가지고 있습니다. 유언장 없이 사망하면 이미 상실을 슬퍼할 친척들에게 더 큰 스트레스를 줄 수 있습니다.

팝의 전설 프린스가 사망한 후의 모든 소동을 기억하십니까? 그의 죽음을 애도하는 수백만 명의 팬 외에도 이 메가스타는 "무언가"로 사망했습니다.

그는 유일한 유명 인사가 아닙니다. Aretha Franklin, Nirvana의 Kurt Cobain 및 기타 많은 유명인들도 막대한 자산에 대한 계획 없이 세상을 떠났습니다.

대유행으로 인해 1년 이상 결혼식이 연기된 후 결혼식 종소리가 다시 울리고 있습니다. Orman이 블로그에서 참조한 Fidelity Investments의 새로운 보고서에 따르면 커플에 대한 동향과 재정 문제에 대한 의사 소통 능력에 관한 내용이 나와 있습니다.

연구에 따르면 부채, 경력 및 재산 계획과 관련된 금전 문제는 다른 사람보다 논의하기 어렵고 시작하기 가장 어려운 문제입니다.

Orman은 부부가 문제를 지나치게 생각하고 있다고 생각합니다. "서로와 사랑하는 사람들을 보호하기 위해 대화를 나누고 계획을 세우는 것이 어려운 점은 무엇입니까? 그것이 재산 계획의 전부입니다."라고 그녀는 말합니다.

Orman은 "필요한 문서 몇 개를 만드는 것은 어렵지도 않고 비용도 많이 들지 않습니다."라고 말합니다.

해당 문서에는 다음이 포함됩니다.

Orman은 블로그 게시물에서 "잠시 뒤로 물러나서 이 4개의 문서가 무엇을 전달하는지 생각해 보십시오. 안심하십시오."라고 말합니다. "또, 그게 어떻게 어려운 대화야?"

부부를 위한 Fidelity의 조언은 금전 관리에 팀 스포츠처럼 접근해야 한다는 것입니다.

Fidelity의 생애 사건 계획 수석 부사장인 스테이시 왓슨(Stacey Watson)은 "재정 문제에 대해 공개적으로 논의하면 사람들이 자신감을 갖고 보다 긴밀하게 협력하며 미래를 준비하는 데 도움이 됩니다. "모든 커플에게 금전적 대화를 위한 가장 좋은 조언은 경쟁이 아니므로 이를 고수하고 대화를 계속 진행하라는 것입니다."

어떤 사람들에게는 재정 전문가가 도움을 줄 수 있습니다. 오늘날 재무 계획 서비스는 온라인에서 저렴한 비용으로 편리하게 이용할 수 있습니다.

하지만 그것도 팀의 결정이어야 합니다. Fidelity 연구에 따르면 올해 상담사와 함께 일하는 커플 중 47%가 금융 전문가를 함께 고용했다고 밝혔습니다. 이는 2018년의 45%에서 증가한 수치입니다.

미래에 대한 계획에는 종종 당신이 세상을 떠났을 때 가족이 재정적으로 부양할 수 있도록 생명 보험을 소유하는 것도 포함됩니다.

그러나 산업 비영리 단체인 LIMRA와 Life Happens가 공동으로 수행한 2021년 연구에 따르면 미국 성인의 절반 이상(52%)만이 특정 형태의 생명 보험을 소유하고 있습니다. 이는 작년보다 2% 포인트 하락한 수치입니다.

따라서 아직 가입하지 않았다면 생명 보험에 가입하는 것을 고려하십시오. 팬데믹으로 인해 프로세스가 더 쉬워졌습니다. Society of Actuaries에 따르면, 생명 보험사의 3분의 1 이상이 가속화된 인수를 통해 제공되는 정책을 확장했습니다.