<노스크립트>  이 독립 리뷰에서 나는 Penfold가 사람들이 연금 계획을 관리하고 통합하는 가장 좋은 방법인지 살펴봅니다. 서비스 작동 방식, 비용 및 Nest, Moneybox 및 연금 통합 전문가 PensionBee와 비교하는 방법을 설명합니다.

이 독립 리뷰에서 나는 Penfold가 사람들이 연금 계획을 관리하고 통합하는 가장 좋은 방법인지 살펴봅니다. 서비스 작동 방식, 비용 및 Nest, Moneybox 및 연금 통합 전문가 PensionBee와 비교하는 방법을 설명합니다.

Penfold*는 스스로를 "모든 사람을 위한 유연한 디지털 온라인 연금 - 구직자, 자영업자, 부업 - 모두를 위한!"이라고 설명합니다. 최소 초기 투자 금액이 없으며 유연한 기여금 및 고객이 기존 연금을 이전할 수 있는 무료 연금 통합 서비스가 있습니다. Penfold는 5분 이내에 설정할 수 있는 연금을 약속하며 앱이나 웹사이트를 통해 즉시 온라인으로 언제든지 충전, 변경 또는 일시 중지할 수 있는 연금을 약속합니다.

온라인이나 앱을 다운로드하여 Penfold로 연금을 개설할 수 있습니다. 사용자는 이메일을 입력하고 비밀번호를 선택한 다음 개인 정보를 제공하는 것으로 시작합니다. 그런 다음 계정을 설정하고 투자 계획을 선택하여 저축이 어떻게 작동할지 결정할 준비가 되었습니다. 연금에 얼마를 저축해야 하는지 아는 것은 더 많이 투자할수록 은퇴 자금이 더 커질 수 있기 때문에 큰 문제입니다. 그러나 특히 소득이 변동하는 경우에는 그 돈이 더 즉시 필요할 수도 있습니다.

Penfold는 절약할 금액을 결정하는 데 도움이 되는 도구에 대한 링크를 제공합니다. 그것은 당신의 나이와 당신의 주 은퇴 연령에 당신의 팟의 가치를 계산하기 위해 얼마를 투자할 것인지를 묻습니다. 계산기는 또한 은퇴하는 동안 근로 소득의 약 2/3를 벌어야 한다고 가정할 때 포트폴리오가 이상적인 팟에서 얼마나 떨어져 있는지 알려줍니다. 기여도를 변경하면 최종 포트폴리오에 어떤 영향을 미치는지 계산기를 가지고 놀 수 있습니다.

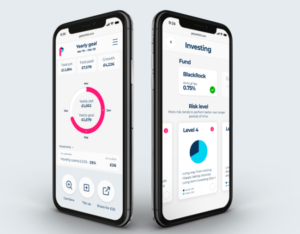

기부할 금액에 만족하면 세 가지 투자 계획 중 하나를 선택할 수 있습니다. '표준', '지속 가능한' 또는 '샤리아'. 표준 및 지속 가능한 투자 계획 계획은 BlackRock의 광범위한 iShares 패시브 트래커 펀드에 자금을 분산시키는 MyMap 펀드를 사용하여 Blackrock에서 관리합니다. 이 펀드는 주식, 채권 및 전 세계 부동산과 같은 기타 대체 자산의 혼합에 해당합니다. Penfold는 또한 HSBC에서 관리하는 Shariah 준수 펀드를 보유하고 있습니다.

<노스크립트>

적절한 투자 계획을 선택하는 것은 충분한 위험을 감수해야 하기 때문에 까다로울 수 있으므로 은퇴 자금이 늘어나지만 너무 많이 감수하고 저축을 잃을 위험을 감수하고 싶지는 않습니다. Penfold는 표준 투자 계획에서 4가지 다른 위험 수준을 제공하며 각각 다른 수준의 위험을 제공합니다. 가장 낮은 위험을 제공하고 은퇴 연령에 가까운 사람들을 위해 설계된 레벨 1부터 가장 높은 위험을 제공하고 은퇴까지 최소 20년이 남아 여유가 있는 사람들을 위해 설계된 레벨 4까지 다양합니다. 도중에 단기 손실을 만회하기 위해. 수준 1은 주식(주식 및 주식)과 같은 더 위험한 자산에 대한 노출이 가장 낮고 수준 4는 훨씬 더 높습니다. 계획을 선택하면 특정 계획에 대한 예상 성장, 변동성 및 적합성이 설명되며 펀드 및 기본 포트폴리오에 대한 자세한 정보를 알고 싶다면 각 계획의 정보 버튼을 클릭하십시오.

계획 중 하나에 돈을 넣는 데 동의하기 전에 읽을 위험 수용 상자가 있으며 위험을 이해하고 수용한다는 것을 표시해야 합니다. Penfold는 알아야 할 4가지 주요 사항이 있으며 다음과 같이 말합니다.

각 경고에는 추가 설명이 포함된 드롭다운 상자가 있습니다.

그런 다음 연금이 공식적으로 설정될 수 있으며 국가 보험 번호, 시민권 세부 정보 및 고용 상태와 같은 추가 법적 세부 정보를 제공하면 첫 번째 기여를 할 수 있습니다. Penfold는 Gaudi Regulated Services에서 운영하는 연금 준비를 돕고 기본 자금은 Blackrock(또는 Shariah 준수 투자의 경우 HSBC)에서 운영합니다. 기여는 유연하며 앱이나 웹사이트를 통해 언제든지 일시 중지하거나 변경할 수 있습니다.

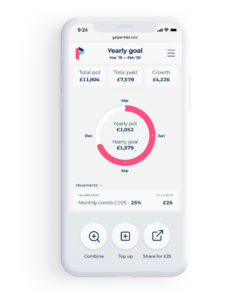

Penfold는 기부금에 대한 세금 감면을 자동으로 받을 수 있도록 하고 연금 성과는 전용 대시보드에서 모니터링할 수 있으며 원할 때마다 투자 전략을 변경할 수 있습니다.

Penfold*는 '내 연금 찾기'라는 제목의 무료 연금 통합 서비스를 제공합니다. 따라서 20년 전의 오래된 서류를 파헤칠 필요 없이 Penfold가 귀하를 대신하여 이전을 처리하고 모든 관리 작업을 수행합니다. 이 서비스는 우리가 최근에 검토했으며 통합 서비스를 시도하고 테스트한 제공업체인 PensionBee에서 제공하는 서비스와 거의 동일합니다. 서비스를 최대한 활용하려면 연금 제공자, 날짜 및 고용주 이름(당시 고용된 경우)과 같은 몇 가지 기본 세부 정보를 제공해야 합니다. 이러한 기본 세부 정보를 제공하지 않으면 이전 속도가 느려지거나 연금을 모두 찾을 수 없게 될 수도 있습니다.

연금을 시작하기 위한 최소 투자는 없습니다. 언제든지 기부를 중단하거나 일시 중지하여 일회성 충전을 하거나 전혀 기부하지 않을 수 있습니다. 이렇게 하면 수입이 예측할 수 없고 좋은 달이나 나쁜 달이 있는 경우 더 많은 유연성을 제공합니다. 상황이 어려울 때 더 많이 저축할 수 있고 상황이 어려울 때 더 적게 저축할 수 있기 때문입니다.

Penfold의 독특한 판매 포인트는 프리랜서, 개인 상인 및 유한 회사 이사가 모두 계좌를 개설 할 수 있음을 의미하는 자영업자를 염두에두고 설계되었다는 것입니다. 유한 회사 이사도 '고용주' 분담금을 낼 수 있으며, 이는 일반적으로 회사 비용으로 간주되므로 법인세 청구서를 줄여줍니다.

Penfold는 관리 수수료와 펀드 매니저 수수료를 포함한 '올인' 수수료를 부과합니다. 아래에서 각 투자 계획에 대한 수수료를 설명합니다.

Penfold는 연금을 마련하기 위해 금융감독원(Financial Conduct Authority)의 규제를 받습니다. 이는 계약 센터의 전문가가 질문에 답변하고 지침을 제공할 수 있지만 재정적 조언은 할 수 없기 때문에 중요한 차이점입니다. Penfold는 여전히 고객을 공정하게 대하고 고객 돈을 별도로 유지하는 규칙을 따라야 합니다. 고객 자금은 FCA의 규제를 받는 Blackrock이 관리하는 펀드에 투자되기 전에 Lloyds Bank 계좌에 보관됩니다.

Penfold Pension은 규제 대상인 Gaudi Regulated Services Limited에서 운영 및 관리합니다. Penfold에 어떤 일이 발생하더라도 귀하의 연금은 여전히 존재하며, Penfold 온라인 포털이 더 이상 존재하지 않게 된다면 Gaudi가 연락하여 향후 어떻게 관리해야 하는지 설명할 것입니다. Penfold는 또한 금융 서비스 보상 제도(Financial Services Compensation Scheme)의 보호를 받기 때문에 Penfold, Gaudi 및 BlackRock에 문제가 발생한 경우 정부에서 최대 £85,000까지 귀하의 돈을 보장합니다.

Penfold는 '독립 리뷰 사이트 Trustpilot에서 5.0점 만점에 4.8점을 받은 거의 300개의 리뷰에서 우수합니다. 리뷰는 설정이 얼마나 쉬운지와 높은 수준의 고객 서비스를 언급합니다.

| Penfold | PensionBee | MoneyBox | Nest | |

| 최소 초기 투자 금액 | 0파운드 | N/A(연금을 개설하려면 이전해야 함) | 0파운드 | 0파운드 |

| 최소 기여 | 최소값 없음 | 최소값 없음 | 최소값 없음 | 10파운드 |

| 계획 수 | 6 | 7 | 3 | 6 |

| 비용 / 수수료 | 0.45% ~ 0.88% | 0.50% ~ 0.95% | 최대 £100,000 잔액에 대해 0.45%, £100,000 이상 잔액에 대해 0.15%. 플러스 공급자 비용은 0.12%에서 0.30%입니다. | 기여금에 대한 1.8% 요금 및 연간 관리 요금 0.30% |

| ESG 투자 |  | | | |

| 유연한 기부 | | | | |

| 통합 서비스 | | | | |

| FSCS 보호 | | | | |

| 드로다운 | | |  | |

*Nest는 기부금에 대해 1.8%를 청구합니다.

PensionBee의 초점은 저축자들이 모든 오래된 연금을 한 곳에서 찾고 통합할 수 있도록 돕는 것에서 시작됩니다. 그런 다음 Penfold와 유사하게 계획에 원하는 만큼 많은 기여를 할 수 있습니다. 사용자는 PensionBee를 통해 더 넓은 범위의 플랜을 이용할 수 있으며 다양한 펀드 매니저가 운영하는 7가지 플랜 중에서 선택할 수 있습니다. 요금 범위는 0.50%에서 0.95%이므로 선택한 요금제에 따라 Penfold보다 저렴하거나 비쌀 수 있습니다. 또한 PensionBee에는 다양한 기여 수준에 따라 귀하의 팟의 가치를 보여주는 계산기가 있습니다. 독립적인 PensionBee 리뷰를 읽어보세요.

Moneybox는 지출을 모아서 '잔액'을 저축하거나 투자할 수 있게 해주는 인기 있는 앱입니다. 돈은 저축 계좌와 SIPP에 넣을 수 있습니다. 세 가지 펀드 중에서 선택할 수 있으며 SIPP에 대한 수수료는 £100,000 미만 투자의 경우 0.45%, 그 이상 투자의 경우 0.15%입니다. 0.12%~0.30%의 펀드 제공자 수수료도 있습니다. Moneybox는 또한 오래된 연금을 통합하는 데 도움이 될 것입니다. Read our independent Moneybox review.

Nest is the government-backed National Employment Savings Trust (NEST) that was set up when the government first introduced auto-enrolment to ensure that there was a scheme that all employees could be entered into. NEST also offers a self-employed option that lets you contribute as often as you like at a minimum of £10. NEST charges 1.8% on each contribution and has an annual management charge of 0.3%. Read our independent Nest review.

Penfold* provides a flexible and low-cost way to start a pension. Income can be unpredictable when you are self-employed so Penfold's flexible investing approach, allowing investors to easily adjust how much they contribute is especially useful.

It may be hard to work out how much you should be contributing without the help of an adviser as a pension is just one product. An adviser can take a more holistic look at your finances and provide cashflow tools that estimate how much retirement income you may require as part of a wider financial planning process that looks at all your assets, savings and your goals.

If you have a pot you wish to consolidate, then it would be wise to check out PensionBee, as the costs and features are similar. If you are comfortable setting and monitoring goals yourself and have an idea of how much you are willing to contribute and what you will need when you retire then Penfold could be right for you, especially if you have old pension pots that you could consolidate.

링크 옆에 *가 있으면 제휴 링크임을 의미합니다. Money to Masses 링크를 통해 이동하면 Money to Masses를 무료로 사용하는 데 도움이 되는 약간의 수수료를 받을 수 있습니다. 그러나 분명히 알 수 있듯이 이것은 제품에 대한 독립적이고 균형 잡힌 리뷰에 영향을 미치지 않았습니다. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Penfold