2 ETF 은퇴 포트폴리오 구축에 대한 이전 기사는 이 블로그 독자들의 마음을 사로잡았습니다.

접근 방식을 요약하자면, 미국 시장에서 거래할 수 있는 저렴한 저가 브로커를 사용하여 글로벌 주식을 다루는 대형 ETF와 채권에 대한 유사한 글로벌 ETF를 동일한 비율로 선택할 수 있습니다. 4%라는 합리적인 출금율로 40년을 버틸 확률이 90% 이상인 은퇴 포트폴리오를 만들 수 있습니다. 65세 이후에 은퇴를 시작하고 CPF Life 지불금을 사용하여 비용을 보충할 수 있다면 성공 확률이 높아집니다.

이전에 수행된 백 테스트에서 글로벌 주식 ETF는 Vanguard Total World Stock Index Fund ETF("VT")가 대리하고 글로벌 채권은 Vanguard Total World Bond ETF("BNDW")가 대리합니다.

모델에 대한 한 가지 불만 사항은 50:50의 특정 자산 배분입니다.

포트폴리오 실적을 개선할 수 있습니까 전 세계 최고의 헤지 펀드 매니저의 가장 중요한 최신 투자 접근 방식을 알고 계십니까?

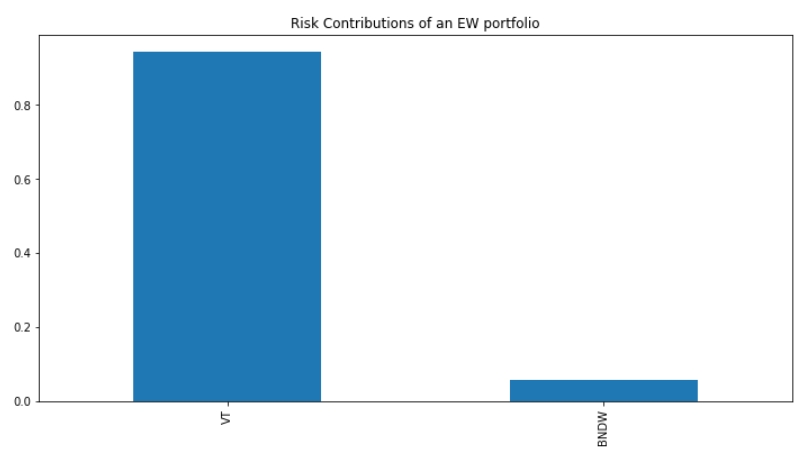

주식 및 채권 ETF에 대한 한 가지 통찰력은 투자자로서 감수하는 대부분의 위험이 주식 ETF에 집중되어 있다는 것입니다. Coursera와 함께 일주일 분량의 양적 투자 과정을 수강한 후 마침내 ETF별로 위험을 분류할 수 있는 다이어그램을 생성할 수 있었고 여기에 표시할 수 있습니다.

이것은 Ray Dalio의 Bridgewater Associate 헤지 펀드가 대중화한 위험 평가 방식의 핵심 통찰력입니다.

문제는 주식 ETF와 채권 ETF의 위험 기여도를 동일하게 할 수 있다면 퇴직 포트폴리오의 성과를 개선할 수 있는지 여부입니다. 수학을 통하지 않고 2차 최적화의 신비한 과정에 참여하지 않고 독자는 이것이 직관적으로 채권 ETF에 더 많은 할당량을 취하는 것을 의미해야 한다는 것을 알아야 합니다.

이것이 바로 내가 주말을 보낸 시간입니다.

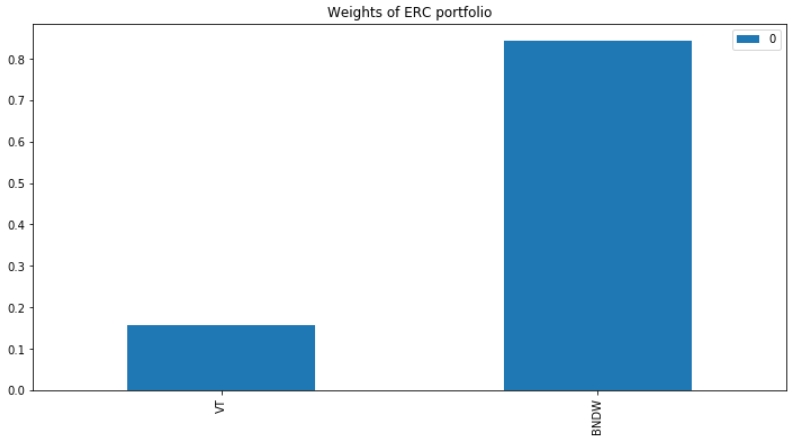

위험 기여도를 균등하게 하는 자산 할당을 선택하면 자산 할당이 크게 바뀝니다.

이 투자 방식을 채택하려면 80% 이상이 채권에 할당되어야 합니다.

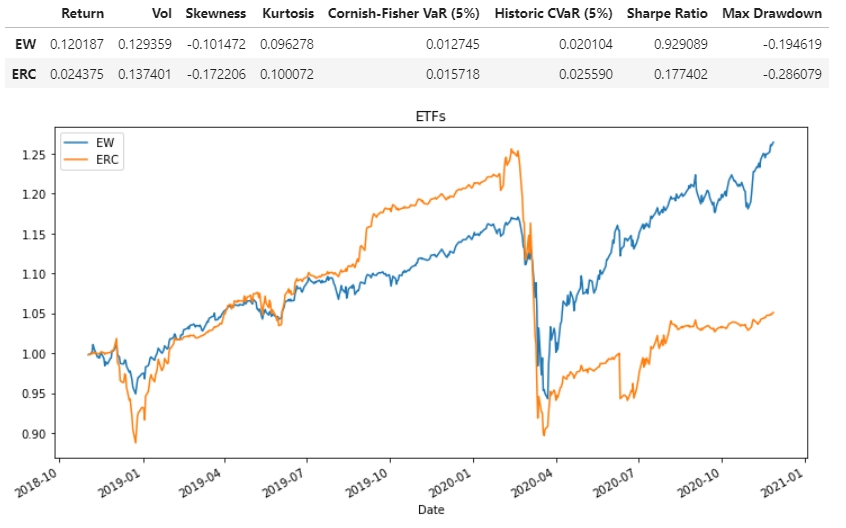

다음 단계는 그러한 전략을 테스트하고 50:50 접근 방식과 비교하는 것입니다. 위험 균등화(ERC) 시스템이 단순한 50:50 균등 가중치 전략(EW)을 능가합니까?

안타깝게도 전략이 저조합니다. 수익 측면에서뿐만 아니라 위험 조정 성과(샤프 비율) 측면에서도.

위험 패리티 전략이 죽는 정확한 시점을 목격할 수도 있습니다. 3월에 코비드-19가 붕괴되기 전에 더 나은 성과를 보인 다음, 그 이후에는 저조한 성과를 보였습니다. :50 포트폴리오. 아마도 이것은 Bridgewater Associates 포트폴리오의 최근 불황을 반영하는 것 같습니다.

ERM 학생들이 이 위험 패리티 접근 방식을 사용하여 주식 할당을 개선할 수 있는 도구를 엔지니어링하는 데 더 많은 시간을 보냈기 때문에 결과는 저에게 몹시 실망스러웠습니다. 지역 은행과 우량 리츠로 구성된 위험 패리티 포트폴리오를 관찰하면서 유사한 저성과를 목격했습니다.

이것은 정교하고 수학적 연습이지만 개인 투자자에게 중요한 교훈은 무엇입니까?

더 중요한 것은 DIY 투자자의 손길이 그 어느 때보다 환상적이었다는 것입니다. 할인 브로커를 선택한다는 것은 거래당 약 0.08%만 지불하는 것을 의미할 수 있으며 투자 전문가에게 지불했을 연간 비용으로 2-3%를 유지할 수 있습니다.

글로벌 최소 분산 포트폴리오와 같은 자산 할당 도구에 다른 기능을 구축하려고 노력할 것입니다.

또한 위험 패리티 포트폴리오의 "반대"가 어떤 모습이어야 하는지에 대해 생각하기 시작할 때이기도 합니다.