NSE는 2019년 6월 28일부터 새로운 전략 지수(팩터 기반 지수, 스마트 베타 지수라고도 함)인 NIFTY100 Alpha 30 지수를 출시했습니다. NIFTY100 Alpha 30 지수는 Nifty 100에서 30개 기업으로 구성되어 있으며 1개를 사용하여 Jensen의 알파가 가장 높습니다. 연도 후행 가격. 이 검토에서 우리는 낮은 변동성, 모멘텀 및 유동성과 같은 다른 지수와 비교하여 "인자"(아래 설명)가 얼마나 좋은 알파인지 연구합니다. 기본부터 시작하겠습니다.

전략 지수 또는 요인 기반 지수란 무엇입니까? Nifty, Sensex, Nifty Next 50 등과 같은 일반적인 지수는 주식을 선택하고 자유 변동 시가 총액만으로 포트폴리오 가중치를 할당합니다(자유 변동은 자유롭게 거래 가능한 주식 수를 나타냄). 팩터 기반 지수에서 우리는 가치 투자, 모멘텀 투자 등과 같은 적극적인 주식 선택 전략을 사용하여 주식을 선택하고 포트폴리오 가중치를 할당합니다.

예를 들어, Nifty 100에서 자유 변동 시가총액이 가장 높은 주식은 지수에서 내림차순으로 최대 노출을 갖게 됩니다. Nifty 100 Low Volatility 30 지수와 같은 지수를 취하면 작년에 일별 변동성이 가장 낮았던 종목의 가중치가 가장 높습니다.

일반 독자는 내가 저변동성 투자의 팬이고 이에 대해 광범위하게 글을 썼다는 것을 알고 있을 것입니다. 예를 들면 다음을 참조하십시오. 인도에 투자하는 모멘텀 및 저변동성 주식에 대한 제 강연을 시청하세요. 이것이 제가 저변동성 및 모멘텀을 기반으로 하는 월간 주식 스크리너를 만드는 이유입니다. 또한 이 동영상에 설명된 대로 낮은 변동성을 사용하여 주식을 선택합니다.

알파란 무엇인가요? 이것은 둘 다 에 비해 주식의 초과 수익을 측정한 것입니다. 무위험 수익률(예:FD 수익률) 및 시장(예:여기에서는 Nifty 100)은 시장에 비해 주식의 변동성을 고려합니다. 알파가 높을수록 감수한 위험에 대해 더 나은 수익을 얻을 수 있습니다.

투자자들은 "알파"라는 단어를 들을 때마다 흥분합니다. 그들은 그것이 "시장"보다 더 높은 수익을 의미한다고 가정합니다. 이것은 잘못된 것입니다. 펀드/주식의 알파는 시장 이상의 초과 수익률이 아님을 이해하는 것이 중요합니다! (이 링크는 알파가 어떻게 계산되는지 간단한 예와 함께 설명합니다.)

NSE에는 두 개의 알파 기반 인덱스가 있습니다. 니프티 알파 50 Nifty 300에서 알파가 가장 높은 주식을 선택하고 알파에 따라 가중치를 부여합니다(다른 것은 없음). 블록에 있는 아이, NIFTY100 Alpha 30 Index 두 가지 면에서 다릅니다. (1) NSE의 상위 100개 주식(소위 "대형주"만 해당)으로 제한하고 (2) 주식 가중치는 시가총액과 알파의 조합입니다. 이것이 차이가 나는지 아래에서 살펴보겠습니다.

여러 요인 기반 지수가 있습니다. 그 중 일부는 다음과 같습니다.

전략 지표에 대한 과거 기사 확인

Nifty Smart Beta(전략적) 지수가 Nifty Next 50보다 낫습니까?

변동성이 낮은 종목 선택:간단하지만 효과적인 전략입니까?

Nifty High Beta 50:현명하지 않은 베타 전략

최신 팩트시트에 따르면 이들은 NIFTY100 Alpha 30 지수의 상위 10개 종목입니다. 숫자는 중량 백분율을 나타냅니다.

아래는 팩트시트의 스냅샷입니다. 지수가 얼마나 큰 폭으로 하락했는지 주목하십시오(사상 최고치에서 하락). 그들이 말했듯이 알파를 원하면 베타를 참아야 합니다(높은 위험).

<노스크립트>

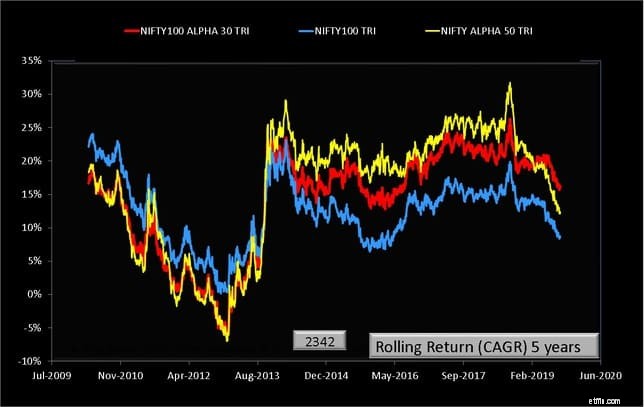

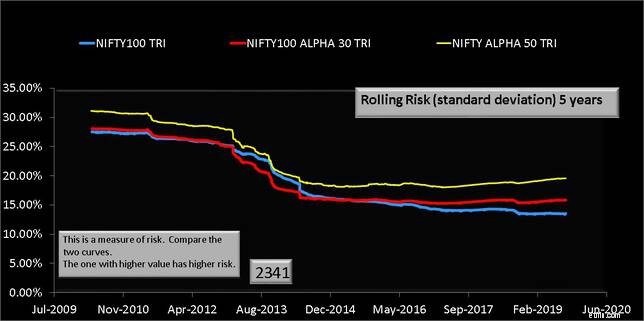

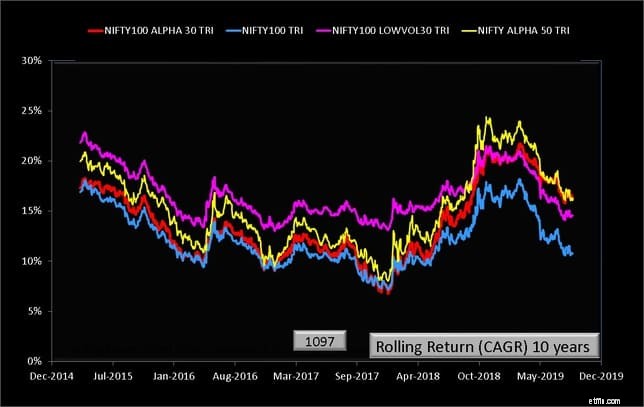

이 지수의 가능한 모든 5년 및 10년 수익률을 연구하고 5년 동안의 위험도 살펴보겠습니다.

<노스크립트>

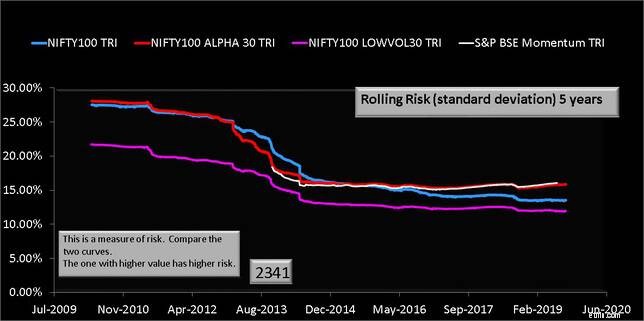

Nifty 100 Alpha 30의 위험(표준 편차)은 Nifty 100과 비슷하고 Nifty보다 약간 낮습니다. Alpha 50. 그러나 수익 측면에서 항상 Nifty 100을 능가하는 것은 아닙니다.

Nifty 100 Alpha 30의 위험(표준 편차)은 Nifty 100과 비슷하고 Nifty보다 약간 낮습니다. Alpha 50. 그러나 수익 측면에서 항상 Nifty 100을 능가하는 것은 아닙니다.

<노스크립트>  Nifty Alpha 50은 10년 동안 두 지수를 능가했습니다. 따라서 Nifty Alpha 50은 Nifty 100에 비해 잠재적으로 높은 보상 지수가 있는 보장된 고위험입니다. Nifty 100 Alpha 30 지수는 잠재적인 고수익 변형이 있는 비교 가능한 위험입니다.

Nifty Alpha 50은 10년 동안 두 지수를 능가했습니다. 따라서 Nifty Alpha 50은 Nifty 100에 비해 잠재적으로 높은 보상 지수가 있는 보장된 고위험입니다. Nifty 100 Alpha 30 지수는 잠재적인 고수익 변형이 있는 비교 가능한 위험입니다.

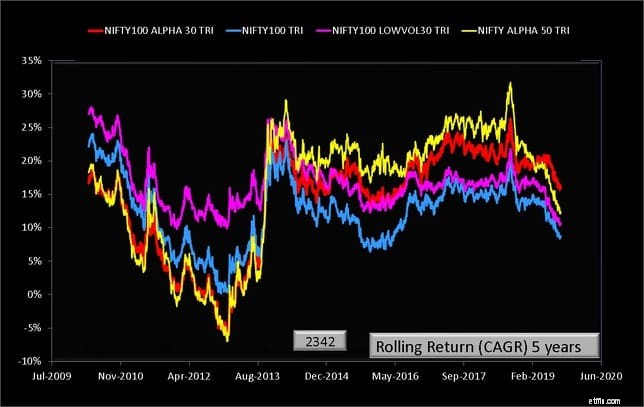

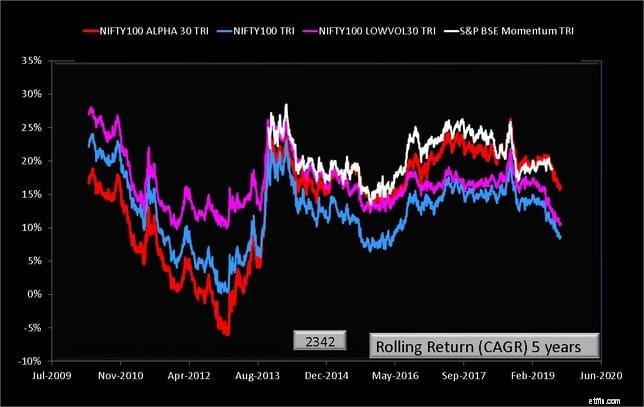

이제 제가 가장 좋아하는 저변동성 30 지수를 살펴보겠습니다. 분홍색 선의 경우 수익의 스프레드가 훨씬 덜하고 얼마나 일관성이 있는지 확인하십시오!

<노스크립트>

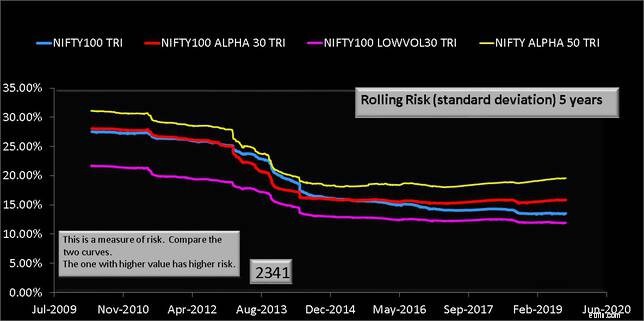

<노스크립트>  저변동성 주식을 사면 당연히 저변동성 보장!! 놀라운 일관성은 10년 동안에도 나타납니다.

저변동성 주식을 사면 당연히 저변동성 보장!! 놀라운 일관성은 10년 동안에도 나타납니다.

<노스크립트>

마지막으로 "알파"와 "모멘텀"을 비교해 보겠습니다. 그러나 10년 동안의 모멘텀 이력이 충분하지 않습니다.

<노스크립트>

모멘텀(연구 기간 동안)은 "알파"보다 약간 더 많은 보상으로 변동성이 있습니다. 그러나 수익이 낮은 변동성 지수로 떨어질 수 있다는 점을 고려하면 후자가 제공하는 더 낮은 위험을 보장하기 때문에 여전히 유리합니다.

요약하면, 알파는 Nifty 100을 능가했지만 모멘텀은 동일한 위험 수준에서 조금 더 좋습니다. 알파는 또한 "값"보다 낫습니다(비디오 버전에서 그래프를 표시함). 그러나 낮은 변동성은 Nifty 100보다 낮은 위험을 보장하며 아웃퍼포먼스에서 일관적입니다. 따라서 현재 기준으로 인도 주식에서 최고의 팩터 기반 투자 전략이라는 것은 당연합니다. NSE의 새로운 지수인 NIFTY100 Alpha 30 Index는 Nifty Alpha 50보다 위험이 약간 낮지만 보상은 높지 않습니다.