에델바이스는 Bharat Bond 2032 ETF 및 Fund-of-Fund(FoF)를 출시했습니다.

이 게시물에서는 Bharat Bond ETF/FoF가 어떻게 작동하는지 살펴보겠습니다. 일반 부채 뮤추얼 펀드와 어떻게 다른가요? 장점은 무엇입니까? 누가 투자해야 할까요? 누가 해서는 안 됩니까?

채권 ETF와 목표 만기 ETF의 개념이 익숙하지 않다면 여기 몇 가지 설명 동영상이 있습니다.

Bharat Bond ETF의 이전 트랜치에 대한 내 게시물 링크:링크 1 링크 2

부채 뮤추얼 펀드에 대한 공통적인 우려를 일부 해소해 주기 때문입니다.

모든 부채 뮤추얼 펀드 투자자가 직면하는 두 가지 주요 위험이 있습니다.

뮤추얼 펀드의 위험에 대한 자세한 내용은 이 게시물을 참조하십시오.

첫째, Bharat Bond ETF는 AAA 등급 PSU 채권에 투자하기 때문에 신용 위험에 대한 우려가 사라집니다.

둘째, 이자율 위험은 시간이 지남에 따라 감소합니다. 예를 들어, Bharat Bond 2032의 만기는 10년이 조금 넘습니다(2021년 12월 1일 기준). 4년 후, 채권은 만기까지 약 6년 밖에 남지 않습니다. 만기까지의 시간이 줄어들수록 듀레이션 리스크도 낮아집니다.

마지막으로 수익의 예측 가능성이 있습니다. Bharat Bond ETF/FoF에 투자할 때 펀드의 YTM(만기 수익률)(ValueResearch 및 Bharat Bonds 웹사이트에서 확인 가능)을 볼 수 있으며 해당 상품을 보유할 때까지 잠정 수익률을 알 수 있습니다. 성숙함. 물론 다른 수익률로 이자를 재투자하기 때문에 약간의 추적 오류와 편차가 있을 수 있지만 예상 수익에 대한 좋은 아이디어를 얻을 수 있습니다.

부채 뮤추얼 펀드는 펀드 위임에 따라 다양한 종류의 채권에 투자할 수 있습니다. 길트 펀드는 국채에 투자합니다. 유동 펀드는 최대 90일 만기의 국채 또는 회사채에 투자할 수 있습니다. 머니 마켓 펀드는 머니 마켓 상품에만 투자할 수 있습니다. 이제 대부분의 펀드에서 펀드 매니저가 더 위험한 채권에 투자할 수 없다는 제한은 없습니다. 펀드 매니저가 불필요한 위험을 감수하지 않기를 기대하더라도 그들은 여전히 실수를 할 수 있습니다. 즉, 기초 채권에 채무 불이행이 있을 수 있습니다.

Bharat Bond ETF/FoF에서 귀하의 돈은 AAA 등급 PSU 채권에 투자됩니다. AAA 등급에 의문을 제기할 수 있지만 PSU 태그는 많은 편안함을 제공합니다. 따라서 PSU 채권이 국채만큼 안전하다고 볼 수는 없지만 이러한 PSU 채권이 부도될 가능성은 낮다고 생각합니다. 신용 위험에 대한 우려를 없애줍니다.

이제 이자율 위험

일반 뮤추얼 펀드는 수명이 무한합니다. 100년 후에도 많은 기존 자금이 (어떤 형태로든) 존재할 것으로 예상할 수 있습니다.

목표만기 ETF/인덱스 펀드는 수명이 제한되어 있습니다. 예를 들어, Bharat Bond 2025는 2025년 4월에 만기가 됩니다. 만기일에 투자 가치는 투자자에게 반환됩니다. 그리고 펀드는 폐쇄될 것입니다.

만기가 10년(듀레이션은 10년 미만)인 불변 만기 금트 펀드를 가정해 보겠습니다. 날짜(2021년 12월 1일) 현재 Bharat Bond 2032도 10년 이상의 만기를 가지고 있습니다. 따라서 둘 다 비슷한 성숙도 프로필을 가지고 있습니다. 그리고 유사한 이자율 위험을 수반합니다.

그러나 5년이 지난 후에도 고정만기 펀드는 10년의 만기를 갖게 됩니다. 한편, Bharat Bond 2032는 만기가 5년밖에 남지 않았다. 따라서 이자율 위험은 고정 만기 금트 펀드보다 상당히 낮습니다.

즉, Bharat Bond를 만기까지 보유하기로 결정했다면 중간 금리 변동에 (대부분) 무관심할 수 있습니다.

또한 현재 듀레이션과 동일한 기간 동안 채권/ETF를 보유하기로 결정한 경우 금리 변동에 무관심할 수 있습니다. 그러나 이 측면은 약간 난해합니다.

먼저 장점을 다시 살펴보겠습니다.

분명히 이러한 기능이 마음에 든다면 투자할 수 있습니다.

현금 흐름 요구 사항과 일치하는 경우 Bharat Bond 2032를 볼 수도 있습니다. 예를 들어 2032년이나 2033년에 은퇴하고 그 시기에 고정 수입 상품에 투자하고 싶다면 Bharat Bond 2032를 볼 수 있습니다.

또는 장기 포트폴리오 구축에 대한 포트폴리오 기본 사항으로 돌아가 Bharat Bond 2032가 장기 채권 포트폴리오의 일부가 될 수 있는지 확인할 수 있습니다.

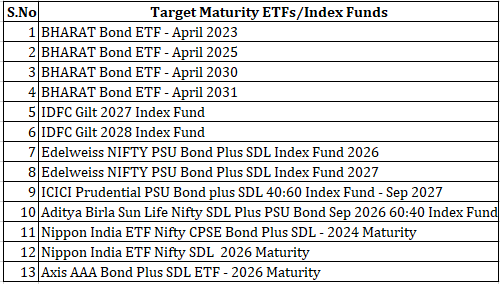

Bharat Bond 2032가 유일한 목표 만기 ETF는 아닙니다. 다양한 AMC의 고정 수입 공간에는 많은 목표 만기 상품이 있습니다. Bharat Bond ETF만 있는 것은 아닙니다. 2023년, 2025년, 2030년 및 2031년에 만기가 되는 Bharat Bond ETF/FoF를 사용할 수 있습니다. 아래에 다양한 목표 만기 상품 목록을 정리했습니다.

이러한 제품은 위험 프로필, YTM 및 현금 흐름 타이밍이 다릅니다. 적절하게 선택하십시오.

또한 현금 흐름 요구 사항을 살펴보고 경쟁 채권 상품과 비교해야 합니다. 은행 정기예금, 국채, 회사채, RBI 변동금리 채권, PPF, EPF, SCSS, PMVVY 등이 있습니다. 상품마다 수익률, 신용 위험, 듀레이션 위험, 유동성, 현금 흐름 및 세금 프로필이 다릅니다.

Bharat Bond 2032는 장기 제품입니다. 2032년에 성숙합니다.

따라서 Bharat Bond 2032는 금리 변동에 매우 민감할 것입니다. 변동성이 클 수 있습니다. 생각한다면 곧 금리가 올라가 단기 변동성이 우려되므로 이 상품을 피하는 것이 좋습니다.

또한, 이자율이 내려가거나(또는 적어도 오르지 않을 것이라고 생각하지 않는 한) 제 단기 목표(몇 개월에서 몇 년 후)를 위해 Bharat Bond 2032에 투자하지 않는 것이 좋습니다. . 단기 상품에 비해 Bharat Bond 2032의 YTM이 더 높다고 해서 그냥 넘어가지 마세요.