SEBI는 2017년 10월 6일자 회보를 통해 뮤추얼 펀드 계획의 분류 및 합리화를 시작했습니다. SEBI는 몇 가지 펀드 범주를 지정하고 각 펀드 하우스가 각 범주에 하나의 펀드만 가질 수 있도록 의무화했습니다. .

목표는 펀드 수를 줄이고 스킴 이름에 대한 혼란을 줄여 투자자의 삶을 더 쉽게 만드는 것이었습니다. SEBI 분류 규칙에 대한 자세한 내용은 이 게시물을 참조하세요.

이 게시물에서는 SEBI 뮤추얼 펀드 체계의 분류 및 합리화에 따라 부채 뮤추얼 펀드의 다양한 유형/종류/범주를 살펴보겠습니다.

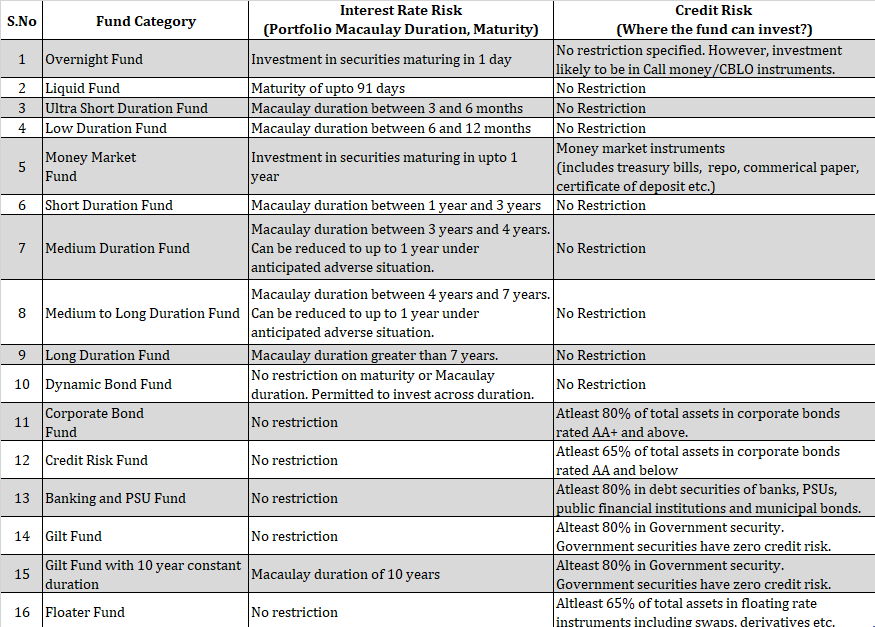

SEBI는 부채 뮤추얼 펀드 제도를 16개 범주로 분류했습니다. 분류는 해당 펀드가 투자할 수 있는 채무 증권의 유형을 기준으로 합니다.

분류는 기초 증권의 만기, 포트폴리오 듀레이션 또는 증권의 신용 등급을 기준으로 합니다.

특정 펀드 카테고리가 감수해야 하는 이자율 위험 또는 신용 위험에 대한 정보를 제시하겠습니다.

*중기 펀드, 중장기 펀드 :이 두 범주의 경우 펀드 매니저는 금리 전망에 따라 포트폴리오 듀레이션을 최대 1년까지 줄일 수 있습니다. 펀드 매니저가 이자율이 상승하고 있다고 느끼면 분명히 매니저가 듀레이션을 줄일 것으로 기대할 수 있습니다.

*플로터 펀드 (특성상) 이자율 위험에 덜 민감합니다.

부채 뮤추얼 펀드는 위험이 없습니다. . 부채 뮤추얼 펀드와 관련된 위험도 무시해서는 안됩니다. 주식형 뮤추얼 펀드와 달리 부채 뮤추얼 펀드의 경우 상승 폭이 제한된다는 점을 이해해야 합니다. 따라서 제 생각에는 부채 투자에 따른 위험을 이해하는 것이 두 배로 중요합니다.

이 게시물에서 부채 뮤추얼 펀드와 관련된 다양한 유형의 위험에 대해 자세히 설명했습니다. 이 게시물에서 간략하게 논의할 것입니다.

이자율 위험:채권 가격과 이자율은 반비례 관계입니다. 금리가 오르면 채권 가격은 하락한다. 금리가 내려가면 채권 가격은 올라간다. 채무 뮤추얼 펀드는 채무 증권의 포트폴리오이므로 채무 뮤추얼 펀드의 NAV도 금리 변동과 유사한 관계를 갖습니다.

모든 부채 뮤추얼 펀드가 금리 변동에 대해 유사한 민감도를 가지는 것은 아닙니다. 일부 펀드는 금리가 하락(또는 상승)할 때 다른 펀드보다 상승(또는 하락)할 수 있습니다. 이 감도는 지속 시간의 형태로 측정/표시됩니다(나중에 논의됨).

신용 위험 :펀드가 채권에 투자한 회사는 이자 또는 원금 상환을 불이행할 수 있습니다. 즉, 투자한 금액이 반환되지 않을 수 있습니다. 회사/발행의 신용 등급이 하락하여 채권 가격이 낮아질 수 있습니다. 이것이 귀하의 신용 위험입니다.

정부는 지불을 불이행하지 않을 것입니다. 따라서 정부(금도금) 증권은 신용 위험이 0입니다. 높은 신용 등급의 채권은 낮은 등급의 채권에 비해 채무 불이행 가능성이 낮습니다.

듀레이션은 채권/채권 포트폴리오/뮤추얼 펀드 포트폴리오의 금리 민감도를 측정한 것입니다.

일반적으로 만기가 긴 채권은 듀레이션이 더 높을 가능성이 높습니다. 채권 포트폴리오의 듀레이션(MF 포트폴리오)은 기초 채권 듀레이션의 가중 평균입니다.

듀레이션이 길수록 금리 민감도가 높아집니다.

Macaulay 기간은 기간을 계산하는 방법 중 하나입니다. 수정된 기간이 다릅니다.

Macaulay 듀레이션은 채권에 대한 원래 투자를 회수하는 데 걸리는 시간을 측정한 것입니다. 수정 듀레이션은 실제로 금리 변동에 따라 채권/채권 포트폴리오의 가격이 어떻게 변하는지를 측정한 것입니다.

수학을 더 깊이 파고들면 Macaulay 기간과 수정된 기간이 관련되어 있음을 알 수 있습니다. Macaulay와 Modified 기간의 차이는 Investopedia에서 이 링크를 참조하는 것이 좋습니다.

이 게시물에서는 계산에 들어가지 않습니다.

이자율 위험과 관련하여 SEBI 회보에는 두 가지 사양이 있습니다.

Macaulay Duration이 언급되는 곳마다 Portfolio Macaulay Duration(포트폴리오의 개별 증권이 아님)을 나타냅니다. . 예를 들어, 듀레이션이 낮은 펀드의 경우 기초 증권의 듀레이션이 6개월 미만이거나 12개월보다 높을 수 있습니다. 그러나 포트폴리오 수준에서 기간은 6개월에서 12개월 사이입니다.

(기본 보안의) 성숙도, 기초 포트폴리오의 증권 만기와 관련이 있습니다. 예를 들어, 유동 펀드의 경우 각 증권의 만기는 91년 이하이어야 합니다.

그런데 만기가 긴 채권은 듀레이션도 더 깁니다.

SEBI MF 체계의 분류는 작업을 훨씬 간단하게 만들었습니다. 이전에는 유동자금 외에 명확한 투자지침이 없었다. 이로 인해 투자자와 고문 모두의 삶이 어려워졌습니다.

그러나 이렇게 분류한 후에도 단순히 펀드 카테고리를 보고 계획을 선택할 수는 없습니다.

왜?

표에서 볼 수 있듯이 이자율 위험 사양(기간, 만기) 또는 신용 위험 사양(회사채, 국채)에 제한이 있습니다. 둘 다 아닙니다.

머니 마켓 펀드, 10년 만기의 길트 펀드 등 일부 범주에만 이자율 위험과 신용 위험에 대한 사양이 있습니다.

예를 통해 문제를 이해해 보겠습니다.

이자율과 신용 위험이 낮은 채무 펀드에 투자한다고 가정해 보겠습니다.

유동성 펀드, 초단기 펀드 및 로우 듀레이션 펀드는 이자율 위험이 더 낮습니다(듀레이션이 더 짧기 때문에). 단, 동일한 카테고리의 경우 신용위험에 대한 제한은 없습니다.

따라서 AAA 등급 채권에만 투자하는 로우 듀레이션 펀드(A)는 최대 30%까지 투자하는 다른 로우 듀레이션 펀드(B)보다 신용 위험이 낮습니다. A등급 채권. 펀드 B가 펀드 A보다 더 나은 수익을 제공할 가능성이 매우 높습니다. 그러나 이 초과 수익이 추가 신용 위험을 감수함으로써 왔다는 것을 무시해서는 안 됩니다.

따라서 해당 제도가 투자할 수 있는 채권의 종류(신용 수준 측면에서)를 확인하려면 여전히 제도 정보 문서를 검토해야 합니다. 더 큰 문제는 대부분의 제도가 권한에는 이 정보가 없습니다. 이러한 경우 평가를 위해 계획 포트폴리오를 살펴봐야 할 수도 있습니다. 그다지 신뢰할 수는 없지만 함께 살아야 하는 것입니다.

그래서 작업이 줄어들었지만 제거되지는 않았습니다.

많은 구성표의 과거 실적이 관련이 없을 수 있음

구성표의 특성이 변경되고 다른 구성표가 구성표에 병합된 경우 구성표의 과거 성과는 관련성을 잃을 수 있습니다.

이전의 단기 길트 펀드가 현재 10년의 고정 만기를 가진 길트 펀드인 경우 이 계획에 투자한 이유를 다시 살펴봐야 합니다. 펀드는 이제 완전히 다른 펀드가 되었습니다. 이러한 경우 과거 실적은 단순히 쓸모가 없습니다.

다른 구성표가 X(예:) 구성표에 병합된 경우 구성표 X의 과거 성능은 이제 병합된 구성표의 가중 평균이 됩니다.

그런데 이것은 주식과 부채 펀드 모두에 문제가 있습니다.

자율적으로 펀드를 선택할 수 없는 경우 SEBI RIA(SEBI Registered Investment Advisor) 또는 수수료 전용 재무 설계사와 상담할 수 있습니다. 그러한 고문은 귀하에게 적합한 부채 펀드를 선택하는 데 도움을 줄 수 있습니다.

이자율과 신용 위험이 낮은 채무 펀드에 투자하는 것을 선호합니다.

요구 사항에 따라 유동적, 초단기 및 단기 부채 뮤추얼 펀드를 고수할 것입니다. 물론 저는 신용도가 높은 증권에 투자하는 펀드를 선정하기 위해 더 깊이 파고들어야 합니다.

비용(비용 비율)은 매우 중요합니다. 낮을수록 좋습니다.

제 선택입니다.

부채 투자를 다르게 볼 수 있으며 다른 종류의 자금을 선택할 수 있습니다.

여러 가지 방법이 있습니다. 귀하는 AMC(뮤추얼 펀드 하우스)로부터 귀하의 계획 이름이나 성격의 변경에 대한 이메일을 받았어야 합니다.

AMC 웹사이트를 통해 탐색할 수도 있습니다. 하지만 AMC가 이 일을 매우 고통스럽게 만들었다고 말씀드리고 싶습니다.

또한 단일 웹 페이지에 구성표(및 변경 사항) 목록을 컴파일한 웹 사이트가 몇 개 있습니다. 다음은 몇 가지 링크입니다. 링크 1 링크 2