저는 시간이 지남에 따라 이러한 추세를 추적하기 위해 사모펀드 포트폴리오 회사 보유 기간 연구를 주기적으로 업데이트합니다. 2018년 3월과 8월에 저는 포트폴리오 회사 보유 듀레이션에서 약간의 하향 추세를 보고했습니다. 이러한 추세는 이번 업데이트에서도 계속되지만 더 가파르게 하락하고 있습니다.

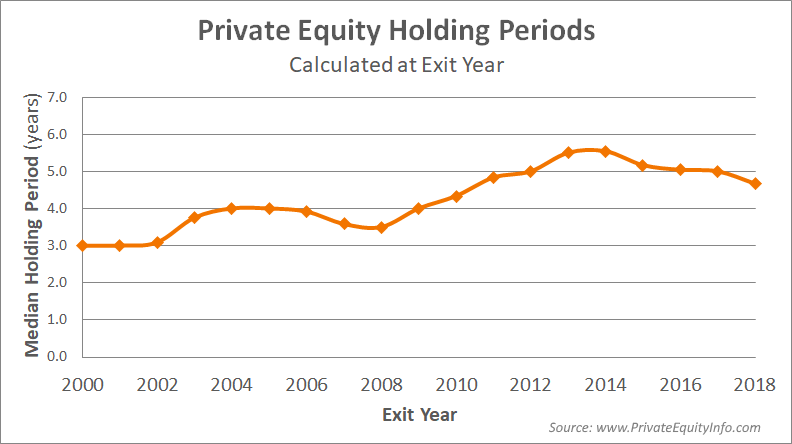

이제 추적된 모든 2018년 종료를 고려하면 보유 기간이 계속해서 감소했습니다. 2018년 엑시트의 경우 중간 보유 기간은 4.7년으로 2017년 엑시트의 5.0년에서 감소했습니다.

아래 차트는 매년 포트폴리오 회사의 중간 보유 기간을 보여줍니다.

2018년 중간 보유 기간 =4.7년

피크 =5.6년, (2014년 – 경기 침체에서 회복 중)

낮음 =3.0년, (2000년대 초 닷컴 붐… 2008년에도 3.5년으로 줄어들었지만)

경제가 호황을 누리고 밸류에이션이 상승할 때(2018년 대부분이 그랬듯이) 사모펀드 회사는 훨씬 더 빨리 자기자본이익률(ROE)을 실현하는 경향이 있으므로 포트폴리오 회사를 더 짧은 기간 동안 보유합니다. 반대로, 경기 침체 직전에 회사를 인수한 PE 회사는 순이익을 실현하기 위해 포트폴리오 회사를 훨씬 더 오래 보유해야 합니다.

사람들은 사모펀드 보유 기간이 전체 경제에 대한 선행 지표가 될 수 있는지 묻습니다. 이에 대한 대답은 다소 추측이지만 빠르게 반응하는 후행 지표이지만 후행 지표라고 생각합니다. 다시 말하지만, 이것은 지난 경기 침체 기간 동안의 증거를 바탕으로 제 추측입니다.