헤징에 대해 이야기할 때 실제로 말하는 것은 한 자산을 매수하고 다른 자산을 매도하는 페어 트레이드입니다. 우리는 국채 선물의 여러 주요 측면을 활용하기 위해 헤지합니다. 가장 중요한 것은 가격의 방향성 측면을 제거하고(위험 최소화) 수익률 방향에 집중함으로써 얻을 수 있는 우위입니다. 이는 가격 변동을 거래하기가 매우 어렵지만 연준의 통화 정책이 느리게 움직이기 때문에 수익률의 방향이 간단하기 때문에 중요합니다.

트레이더로서 우리가 직면한 문제는 개별 국채 선물 계약의 가격에서 수익률을 분리하는 방법입니다. 우리가 하는 방법은 국채의 달러 가치를 수익률로 변환하는 것입니다. 이것을 DV01 또는 1 베이시스 포인트(수익률)의 달러 가치라고 합니다. 따라서 헤지의 각 측면의 DV01을 계산하여 비율을 얻기 위해 서로를 나눌 수 있습니다. 이 비율은 거래의 각 측면의 상대적 크기를 나타내며 그 숫자를 반올림하여 다음을 제공할 수 있습니다. 거래 양측의 계약 비율입니다.

이 프로세스에는 Excel 공식으로 멋지게 표현된 공식이 필요하므로 DV01을 매우 간단하게 계산하고 따라서 우리가 찾고 있는 비율을 계산할 수 있습니다. 이 비율은 국채의 가격과 수익률에 따라 시간이 지남에 따라 변합니다. 따라서 주기적으로 이 비율을 확인하여 거래에서 취하는 포지션 크기를 업데이트하고 가격이 아닌 수익률의 변화를 거래하는지 확인해야 합니다.

다음은 채권 가격과 수익률 사이의 비선형 역관계를 보여주는 다이어그램입니다. 채권 가격이 내리면 수익률은 빠르게 오르고, 채권 가격이 오르면 수익률은 감속한다. 이 모양은 곡선의 모양을 나타내는 볼록성이라는 상황을 만듭니다. 접선은 듀레이션이라고 하는 만기 시 가격의 근사치입니다.

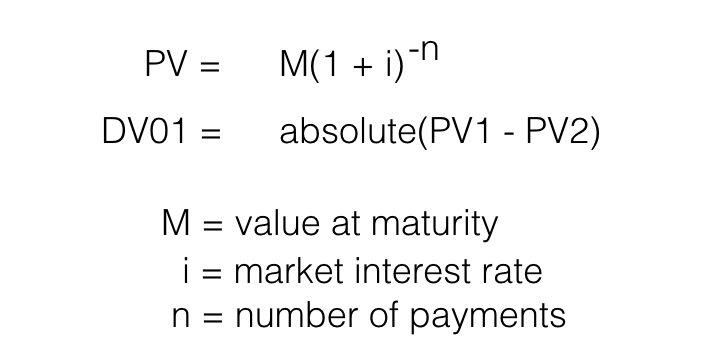

재무 상품(어음, 어음 또는 채권)의 DV01을 계산하는 잘 알려진 두 가지 방법이 있습니다. 첫 번째는 유가 증권 수익률의 작은 점진적 변화에 대한 가격 민감도를 측정하는 것입니다. 두 번째 방법은 국고 증권의 수정 기간을 사용하는 것입니다. 듀레이션 방식은 복잡할 수 있으므로 상대적으로 간단한 수율 민감도 방식에 초점을 맞춥니다.

수익률 민감도 방법은 수익률의 1bp(bp) 변화에 대해 동일한 국고 상품의 두 절대 가격 간의 차이를 찾는 방식으로 수행됩니다. 공식은 다음과 같습니다.

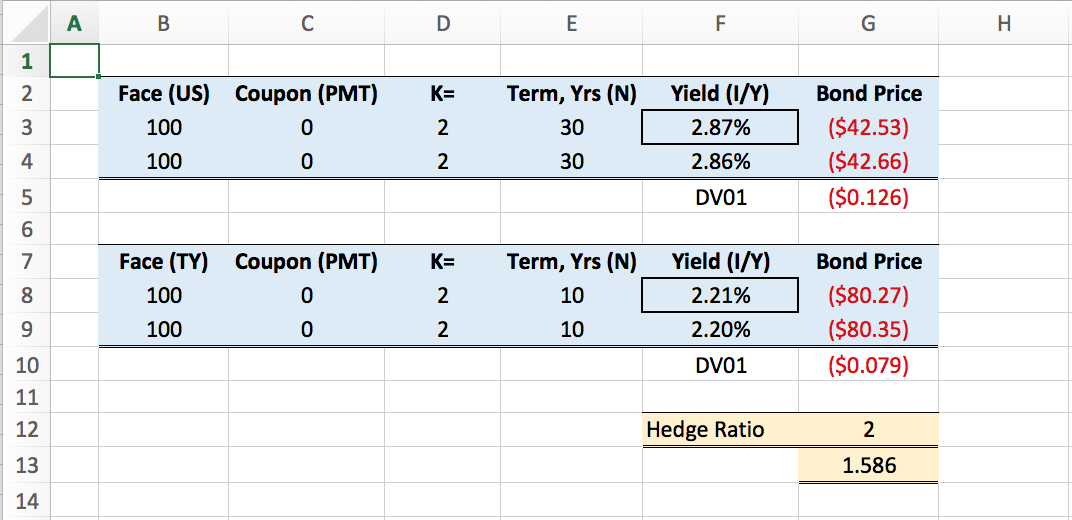

Excel의 PV 기능을 사용하여 쌍 거래의 양측 DV01을 계산하는 비교적 간단한 도구를 만들 수 있습니다. 각 국채의 현재 수익률을 입력하기만 하면 됩니다. 다음은 채권에 대한 채권(NoB) 거래에 대한 헤지 비율을 계산하는 시트입니다. 이 Excel 시트를 얻는 데 관심이 있는 경우 저에게 연락해 주시면 공유해 드리겠습니다.

헤지 비율은 반올림되므로 10년 만기 채권 대 30년 만기 채권의 적절한 헤지는 2:1입니다. 따라서 거래 분석에서 이 비율을 사용하면 비선형 가격 움직임을 거래하고 대신 거래만 할 위험이 제거됩니다. 수확량의 차이. 수익률 곡선 거래에 대해 자세히 알아보려면 학습 탭에서 과정 및 멘토링 프로그램을 제공하고 있습니다.