401(k) 포트폴리오를 취향에 맞게 슬라이스할 수 있습니다.

자산 할당은 자산 클래스 또는 자산 클래스에 투자하는 뮤추얼 펀드에 자금을 분산시키기 위한 투자 전략입니다. 시장의 역사를 보면 한 종류의 투자가 실적이 저조할 때 다른 종류의 투자가 더 나은 경우가 많다는 것을 알 수 있습니다. 따라서 다양한 클래스에 투자함으로써 위험을 제한하고 더 높은 장기 수익의 기회를 높일 수 있습니다.

내용 1. 401k 관리 2. 추적 3. 올바른 할당이 없습니다.자산 할당은 3단계 프로세스입니다.

예를 들어, 기부금의 60%를 주식 펀드에 할당하고 각 급여에서 $400를 401(k)에 넣으면 각 기부금 중 $240가 주식 펀드($400 x 60% =$240).

클래스 작업

401(k)에 돈을 투자할 때 기본적으로 다음 세 가지 기본 자산 클래스에 관심을 갖게 됩니다.

401(k) 자산 할당을 추적할 수 있습니다. 귀하의 계정 명세서는 각 기금에 들어가는 총 기부금의 비율을 보고합니다. 또한 각 자산 클래스의 현재 가치를 계정의 총 가치로 나누어 다양한 자산 클래스의 실제 가치가 선택한 할당과 일치하는지 추정할 수 있습니다.

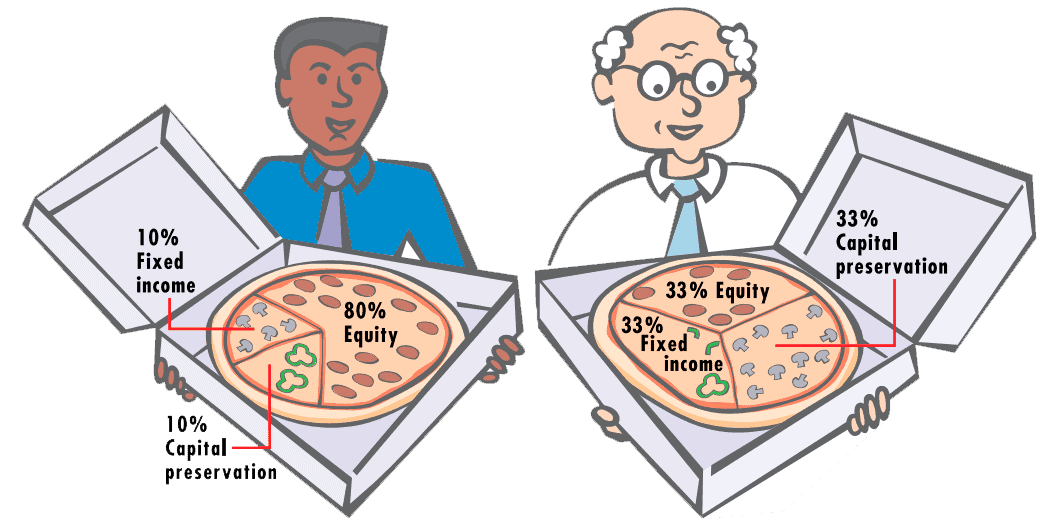

어떤 자산 할당을 선택해야 합니까? 무엇보다도 투자 목표를 고려해야 합니다. 대부분의 시간 동안 401(k) 계정에 돈을 투자하는 것처럼 목표가 최대 장기 성장이라면 성장 투자, 특히 주식 및 주식 펀드에 가장 중점을 두는 것이 좋습니다. 은퇴가 가까워지면 주식, 채권 또는 기타 고정 수입 증권의 비율을 점차적으로 이동하여 더 많은 자산의 가치가 더 안정적이고 정기적인 수입을 창출할 수 있습니다.

다음으로 금융 기관에서 권장하는 자산 배분 모델을 살펴보겠습니다. 전문가들이 생각하는 바를 알 수 있습니다. 그런 다음 은퇴 고문과 협력하여 나이, 은퇴 계획 및 위험 허용 범위에 맞는 할당 모델을 설계하십시오.

뮤추얼 펀드 회사 및 중개 회사에서 제공하는 은퇴 계획 소프트웨어를 사용하여 할당 모델을 생성할 수도 있습니다. 또는 여러 금융 웹사이트에서 제공되는 은퇴 계획 도구를 사용해 볼 수도 있습니다.

어떤 단일 할당 모델도 모든 경제 상황에서 강력한 결과를 가져오지 않으므로 기업은 서로 다른 시기에 서로 다른 모델을 제안합니다. 동시에 제안된 모델도 서로 다를 수 있으며 때로는 미묘하게 때로는 크게 다를 수 있습니다. 마찬가지로, 귀하의 전략은 다른 사람들이 하는 것과 크게 다를 수 있습니다.

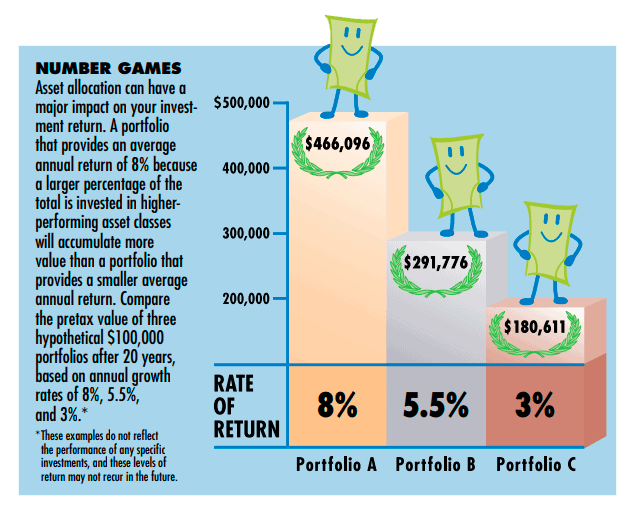

예를 들어, 기존의 지혜는 당신이 퇴직 할수록 멀리 떨어진다는 것을 제안합니다. $ 600,000 $ 295,500 $ 435,500 $ 572,000 $ 290,681 $ 419,206 $ 534,083 $ 180,611 $ 291,776 $ 466,096 800,000 400,000 300,000 200,000 % 수익률 60% 30% 30% 60% 30% 10% 5.5% 3% 가정할 수 있습니다. 그러나 이 접근 방식이 모든 사람에게 적합한 것은 아닙니다.

30대 초반이라고 가정해 보겠습니다. 은퇴 후 30년 이상 남은 사람들을 위한 지침을 따르면 401(k) 계정의 80% 이상을 주식 및 주식 뮤추얼 펀드에 투자할 수 있습니다. 그러나 약세장(주식 가치의 지속적인 하락)의 영향으로 매우 불안해지면 주식 할당을 계정의 60% 이하로 제한할 수 있습니다.

반면에 당신의 60대. 기존 지침에 따르면 계정의 50% 가까이가 주식에 투자되어야 합니다. 그러나 사회 보장, 연금 수혜 및 계획 중인 시간제 근로가 은퇴 직후 지출의 대부분을 충당할 수 있다면 401(k) 자금을 보다 적극적으로 사용하는 것이 좋습니다.

따라서 나중에 언제든지 재할당할 수 있다는 생각으로 더 많은 부분(아마도 60%)을 주식에 투자할 수 있습니다. 사실, 귀하의 401(k)가 귀하가 계정을 변경할 수 없는 이전 고용주의 계획에 있지 않는 한 중요하다고 느낄 때 할당을 조정할 수 있습니다. 특정 투자나 자산군이 아니라 은퇴를 위한 저축에 대한 장기적인 약속을 하고 있음을 기억하십시오.

Inna Rosputnia의 401k에 대한 최고의 자산 할당 찾기