프라이빗 뱅킹 및 자산 관리의 미래에 대한 새로운 시리즈의 시작입니다. . 우리는 스위스 프라이빗 뱅킹 부문의 여러 주요 경영진과 협력하여 미래에 대한 몇 가지 가능한 시나리오를 개발했습니다. 앞으로 몇 달 안에 이러한 시나리오와 해당 시나리오가 업계에 미치는 영향을 게시할 예정입니다.

출발점으로, 이 블로그는 우리의 모든 시나리오가 공통적으로 가지고 있는 세 가지 일반적인 주제에 초점을 맞추고 있으며, 모두 현재까지 비즈니스가 수행되는 방식에 근본적인 영향을 미칩니다.

지난 몇 달 동안 우리는 업계의 미래에 대해 논의하기 위해 스위스 프라이빗 뱅킹 부문의 수많은 최고 경영진과 교류했습니다. 우리는 함께 2030년 부문에서 발생할 것으로 예상되는 많은 수의 추세를 순위 지정, 분석 및 클러스터링하고 몇 가지 가능한 시나리오를 개발했습니다. 이들 모두는 관련성이 있는 것으로 보였고 무엇이 우세할지 예측하기 어렵습니다. 아마도 실제로 구체화되는 시나리오의 조합이 될 것입니다. 그러나 이러한 시나리오의 실제 목적은 절대적인 미래를 예측하는 것이 아니라 2030년을 향한 여정에서 주의해야 할 사항을 알려주는 것입니다.

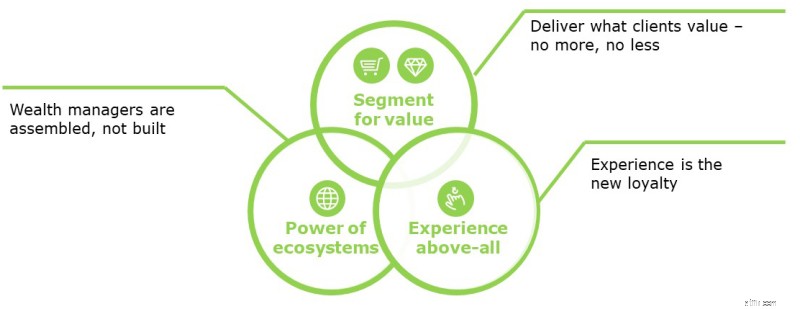

이를 염두에 두고 모든 시나리오가 공유하고 민간 은행에 영향을 미칠 3가지 공통 주제와 이에 대비해야 하는 방법을 식별했습니다.

은행은 규모와 틈새 시장 중 하나를 선택해야 합니다. 자산 관리를 상품으로 보고 더 맞춤화된 제품에 가치를 두지 않는 고객에게 기본 서비스를 저렴한 가격에 대규모로 판매하는 것입니다. 이 부문에서 IT 레거시 구조를 기반으로 하지 않고 디지털 채널이 지배적인 것에 의존하는 신규 진입자가 상당한 시장 점유율을 확보할 수 있을 것입니다.

또는 민간 은행은 정교한 제품과 서비스를 기대하고 장기적인 관계를 중시하는 틈새 고객을 대상으로 할 수 있습니다. 이러한 맥락에서 다음 두 가지 질문을 해야 합니다.

상품화의 대상이 되는 많은 비즈니스에서 고객 충성도가 약화되고 있습니다. 이는 탁월한 고객 경험을 통해서만 대응할 수 있습니다.

디지털 기술의 장으로 고객은 언제 어디서나 24/7 서비스에 액세스할 수 있기를 기대합니다. 그들은 이것이 다양한 커뮤니케이션 채널과 데이터 소스를 통해 쉽고 다면적일 것으로 기대합니다. 24세 미만의 사람들보다 태블릿을 사용하는 60세 이상의 사람들이 더 많습니다. 그래서 지금 여기 있습니다. 민간 은행이 정말 이에 대한 준비가 되어 있습니까?

탁월한 고객 경험을 달성하려면 고객이 필요로 하는 것이 무엇인지 제대로 이해해야 합니다. Swiss Private Banking 경영진과의 워크숍에서 1) 고객 요구 사항 및 2) 서비스/제품 제공이라는 두 가지 열을 준비하도록 요청했습니다. 두 번째 열은 매우 빨리 완성되었지만 첫 번째 열은 아주 조금만 채워졌습니다. 이것은 여러 가지 질문을 제기합니다.

우리는 종종 프론트 오피스 효율성과 고객 확보 효율성을 개선하기 위해 민간 은행과 협력합니다. 고객 인터뷰, 고객 서비스 평가가 수행되는 것을 보는 것은 매우 드뭅니다.

고객에게 중요한 것이 무엇인지 모르는 경우 어떻게 탁월한 고객 경험을 제공하고 충성도를 높일 수 있습니까?

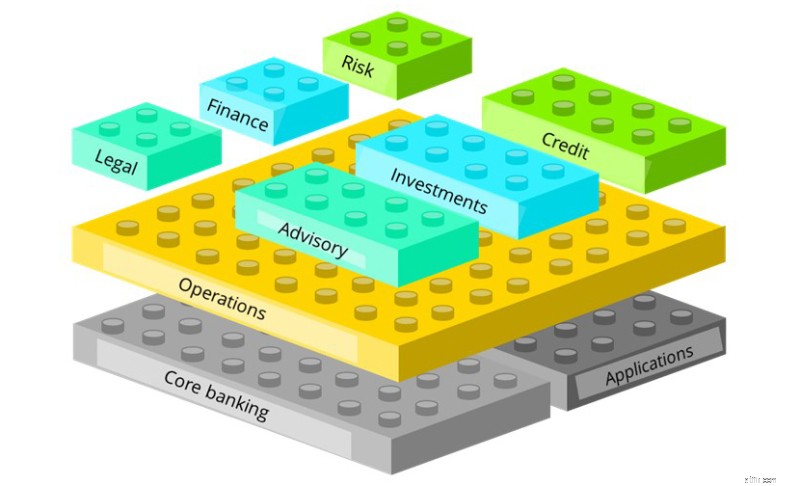

이 레고 그림은 은행에 존재하는 다양한 기능을 보여줍니다. 오늘날에도 많은 은행이 이러한 모든 기능을 완전히 통합된 은행으로 자체적으로 관리하고 있습니다. 일부 대형 은행도 아웃소싱을 고려하거나 가치 사슬의 일부를 운영하기 위해 제3자 전문가를 고용하는 것을 고려하고 있는데 중소 은행이 어떻게 완전히 통합된 운영을 할 수 있습니까?

소매 은행 부문에서 우리는 이미 오늘날 가치 사슬의 일부에 집중하는 플레이어를 봅니다. 다른 사람들은 플랫폼이 되려고 하고 유통에 집중합니다. 이것을 자산 관리로 번역하면 각 개인 은행은 고객에게 어떻게, 무엇과 함께, 누구와 함께 서비스를 제공하는지, 생태계에서 어떤 역할을 할 것인지에 대해 뚜렷한 선택을 해야 합니다. 은행이 유틸리티 공급자 또는 제품 생산자가 되기로 결정하지 않는 한 생태계를 조정하고 클라이언트 인터페이스를 신뢰할 수 있는 조언자로 유지하기 위한 전투가 발생할 수 있습니다. 한편, 이러한 발전을 통해 자산 관리자는 다른 생태계 참여자와 협력하여 새로운 제안을 훨씬 빠르게 통합할 수 있습니다.

이것이 바로 우리가 미래의 자산 관리자가 구축되지 않을 것이라고 믿는 이유입니다. 이는 개별 최고의 플랫폼과 서비스 제공업체의 통합된 생태계가 될 것입니다.

결론적으로, 업계 팀으로서 우리가 자산 관리의 미래에 대한 시나리오를 정의할 수 있었다 하더라도 이를 향하여 탐색하려면 미지의 것을 관리하고 알려진 것에 대비해야 합니다. 불확실성을 인식하고 미래를 알릴 변화 동인을 체계적으로 검색함으로써 우리는 변화가 우리에게 닥쳤을 때 대응하기보다 사전에 우리 앞에 놓인 기회를 활용할 수 있습니다.

필요한 것은 리더십 문화와 사고방식의 변화라는 사실을 잊지 맙시다. 불확실성은 기회입니다!