Balaji와 저는 수년 동안 함께 일해 왔습니다. 최근 LIC Jeevan Labh(Plan 936)에 대한 리뷰를 공유했을 때 그는 나에게 다음과 같이 썼습니다. "전통적인 계획을 절대 권장하지 않을 때 그러한 계획을 검토하는 것이 무슨 의미가 있습니까? "

나는 "확신을 갖고 좋은 투자를 하기 전에는 나쁜 투자를 배제하는 것이 중요하다. 그렇지 않으면 계속 나쁜 투자로 돌아가게 될 것이다. 그러므로 형편없는 리뷰도 많은 투자자들에게 도움이 된다. 적어도 피해야 할 것이 무엇인지는 당신은 알고 있다"고 답했다.

더욱이 이러한 계획은 매우 공격적으로 판매되므로 고객은 정기적으로 그러한 계획에 대한 피드백을 구합니다. 그리고 숫자와 데이터로 분석을 지원하면 항상 도움이 됩니다. 나와 달리 숫자에는 편견이 없습니다. 그래서 그런 게시물이 탄생했습니다.

이번 포스팅에서는 또 다른 전통적인 생명 보험 플랜을 검토해 보겠습니다. SBI 라이프 스마트 플라티나 플러스 .

사망 혜택 =다음 3개 숫자 중 가장 높은 금액

(2)의 경우 보험 상품 문구는 사망 혜택 요소의 데이터를 제공합니다. 내가 관찰한 바에 따르면 초기에는 (1)이 (2)보다 더 클 것입니다. 그 이후에는 (2)가 더 커질 것입니다.

두 가지 변형(옵션) 모두에서 계산은 동일합니다.

종신소득 옵션

보험 기간 중 언제든지 보험 계약자가 사망하는 경우 , 사망 보험금이 수혜자에게 지급되고 보험은 종료됩니다.

소득 보장 옵션

지급 기간 시작 전 종료 :사망보험금이 수혜자에게 지급되고 보험은 종료됩니다.

지급 기간 시작 후 소멸 :사망보험금은 피지명자에게 지급됩니다. 또한 후보자는 계속해서 소득 보장 혜택(생존 혜택)을 받습니다.

이것이 두 옵션의 유일한 차이점입니다.

종신소득 옵션에서 , 지급 기간 동안 보험 계약자가 사망하는 경우 , 후보자는 사망 혜택만 받습니다. .

소득 보장 옵션에서 지급 기간 중 보험 계약자가 사망하는 경우 , 후보자는 사망 혜택 + 생존 혜택을 받습니다.

보험사는 소득 보장 옵션에서 더 많은 금액을 지불해야 하므로 이 옵션에서는 수익이 더 낮습니다(다른 모든 사항은 동일함).

지급 기간 동안 보험 계약자는 “소득 보장”을 받습니다. 그리고 “생활 소득”과 “보증 소득” 변형 모두를 통해 보장된 소득을 얻으실 수 있습니다. 헷갈리지 않나요?

제품 디자이너는 이 혜택을 "고정 수입" 또는 "미리 결정된 수입"이라고 부를 수 있었습니다. 또는 변형 이름을 "소득 보장"에서 다른 이름으로 변경했습니다. 이것이 고의적인 것인지 아니면 단순한 감독인지는 확실하지 않습니다. 어쨌든, 이것은 매우 혼란스럽습니다.

혼란을 피하기 위해 이를 '소득 보장 혜택'이라고 부르겠습니다. “.

소득 보장 혜택은 연간 보험료의 백분율로 표시됩니다.

비율은 다음에 따라 달라집니다

변형이 종신 소득인 경우 , 소득보장급여(생존급여)는 피보험자의 사망일부터 중단됩니다. 귀하가 지정한 사람은 사망 혜택을 받게 되며 보험은 종료됩니다. 위의 사망 보험금 설명에서도 이 내용을 확인했습니다.

변형이 소득 보장인 경우 , 지급 기간 동안 소득 보장 혜택이 지급됩니다

보험 계약자가 보험 기간 동안 생존하는 경우 만기 혜택이 지급됩니다.

만기 혜택 =지불한 총 보험료의 110%.

따라서 연간 보험료가 Rs 1lac(세전)이고 보험료 지불 기간이 7년인 경우 총 보험료는 Rs 7lac입니다.

만기 혜택 =110% * 7 lac =Rs 7.7 lac

성숙도 혜택 계산은 두 변형 모두 동일합니다.

보험 증권 문구에는 보장 소득 혜택 비율 값이 제공되지 않습니다. 하지만 좋은 점은 SBI Life 웹사이트에 귀하의 세부 정보(연령, 성별, 보험료 납부 및 지급 조건)를 입력할 수 있고 보험사가 귀하에게 혜택 설명을 이메일로 보낼 수 있다는 것입니다.

먼저 정책 브로셔에 제공된 그림을 선택합니다. 그런 다음 웹사이트에서 생성한 일러스트레이션을 고려해 보겠습니다.

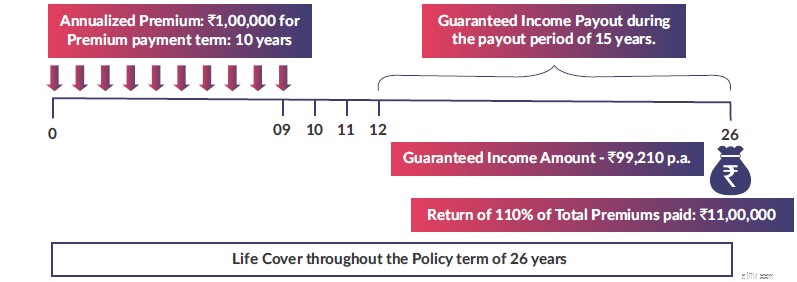

그림 1

이미지 소스 :SBI Life Smart Platina Plus 제품 브로셔

이미지 소스 :SBI Life Smart Platina Plus 제품 브로셔 따라서 처음 10년 동안 보험료를 납부하게 됩니다. 첫해에는 Rs 1.04 lacs, 다음 해에는 Rs 1.02 lacs입니다. 10번째 보험 연도 초에 마지막 보험료를 납부하게 됩니다.

12번째 보험 연도 말부터 귀하는 소득 보장 혜택을 받기 시작합니다. 그림에 따라 Rs 99,210을 받게 됩니다. 향후 15년간 매년

26년차 말에 만기 혜택을 받게 됩니다. 지불한 총 보험료의 110% =10 lac의 110% =11 lac.

순수익률(IRR)이란 무엇인가요?

연간 5.58%

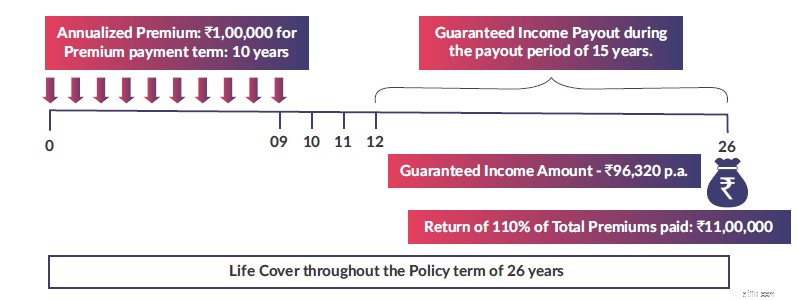

그림 1과 모두 동일(이제 변형은 소득 보장임)

이미지 출처 :SBI Life Smart Platina Plus 제품 브로셔

이미지 출처 :SBI Life Smart Platina Plus 제품 브로셔 12번째 보험 연도 말부터 귀하는 소득 보장 혜택을 받기 시작합니다. 그림에 따라 Rs를 받게 됩니다. 96,320 향후 15년간 매년. 이전 그림의 값(Rs 99,210)보다 낮은 것을 확인할 수 있습니다. ).

만기 혜택은 Rs 11 lacs와 동일합니다.

순수익률 =연간 5.46%

우리는 그것을 알고 있습니다 기존 계획에서는 가입 연령에 따라 반품률이 감소합니다 .

나이를 늘려서 무슨 일이 일어나는지 살펴보겠습니다.

그림 2와 모두 동일(참가연령은 50세)

12번째 보험 연도 말부터 귀하는 소득 보장 혜택을 받기 시작합니다. 그림에 따라 Rs를 받게 됩니다. 95,320 향후 15년간 매년. 혜택이 연간 Rs 96,320에서 Rs 95,320로 감소한 것을 확인할 수 있습니다.

만기 혜택은 Rs 11 lacs와 동일합니다.

순수익 =연간 5.41%

이 상품에 관심이 있으시면 SBI Life 웹사이트에 세부정보를 입력하신 후 이메일로 일러스트를 받아보실 수 있습니다. 현금흐름을 엑셀에 입력하고 IRR을 계산할 수 있습니다.

그런데 그림에는 작은 실수와 고의적인 실수가 있습니다. 실수를 바로잡으려면 지급 기간을 1년씩 바꾸세요.

참고 사항: Life Income 옵션과 Guaranteed Income 옵션의 IRR에는 큰 차이가 없습니다. 그러나 종신 소득 옵션에서는 귀하의 지정인이 지급 기간 동안 사망할 경우 생존 혜택(소득 보장 혜택)을 잃게 됩니다. 따라서 이 상품에 투자해야 한다면 소득 보장 옵션(변형)을 선택하는 것이 좋습니다.

장점과 단점을 따져볼 필요가 있습니다.

전문가부터 시작해 보겠습니다.

단점은 무엇입니까?

기존 계획의 일반적인 유연성 문제 외에도 장기 만기 상품의 수익률은 너무 낮습니다. 우리는 26년의 정책 임기를 고려했습니다. 그리고 수익률은 연 5.5% 안팎을 맴돌았습니다. 이러한 신고서에는 세금이 부과되지 않지만 충분하지 않습니다.

이 제품에 투자하지 않는 것이 좋습니다.

그러나 SBI Life Smart Platina Plus에 투자해야 한다면 소득 보장 옵션을 선택하세요.

SBI Life Smart Platina Plus:정책 브로셔

SBI Life Smart Platina Plus:정책 문구