모든 사업주는 사업 비용을 지불할 만큼 충분한 돈이 있는지 알아야 합니다. 기본적으로 자산이 부채보다 커야 합니다. 그러나 청구서를 지불할 수 있는지 아는 것은 총 자산이 총 부채보다 많다는 것을 보는 것보다 조금 더 복잡합니다. 그렇기 때문에 빠른 비율을 계산하는 방법을 알아야 합니다.

당좌비율은 귀하의 비즈니스가 단기 금융 부채를 얼마나 잘 충족할 수 있는지 측정합니다. 미지급금을 지불하려면 충분한 돈이 있어야 합니다. 당좌비율은 부채를 상환할 수 있는 유동성 자산이 몇 달러인지 보여줍니다.

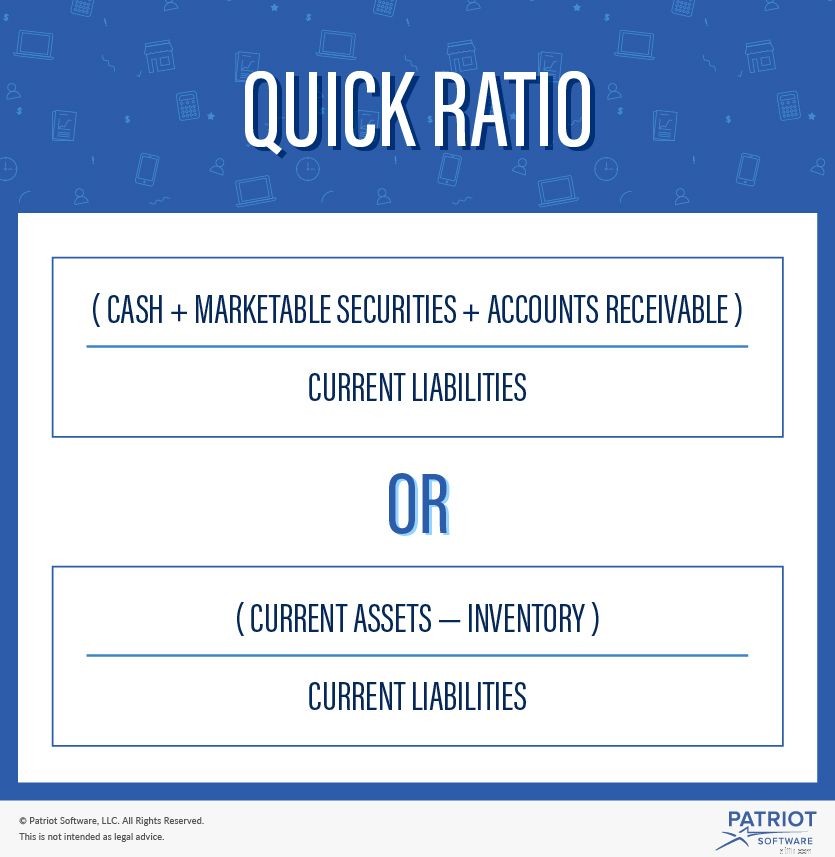

빠른 비율 공식은 다음과 같습니다.

(현금 + 유가증권 + 매출채권) / 유동부채

빠른 비율의 대체 공식은 다음과 같습니다.

(유동 자산 – 재고) / 유동 부채

비즈니스 대차 대조표에서 빠른 비율 공식에 필요한 정보를 찾을 수 있습니다.

빠른 비율의 또 다른 이름은 산 테스트 비율입니다. 빠른 자산 비율이라는 말을 들을 수도 있습니다.

현재 비율은 계산할 수 있는 많은 중소기업 재무 비율 중 하나입니다.

빠른 비율은 현재 비율과 유사합니다. 두 비율 모두 자산과 부채를 비교합니다.

당좌비율은 현재비율보다 보수적이다. 당좌비율은 재고자산과 같이 쉽게 현금화할 수 없는 비유동성 자산은 제외한다. 이러한 제외는 귀하의 비즈니스가 부채를 얼마나 잘 상환할 수 있는지에 대한 더 나은 그림을 제공합니다.

종료 비율의 의미를 모르면 빠른 비율 해석이 어려울 수 있습니다. 비율 1.0은 기업이 부채 1달러당 유동 자산 1달러를 보유하고 있음을 의미합니다.

좋은 빠른 비율은 1.0보다 큰 숫자입니다. 비즈니스의 빠른 비율이 1.0 이상인 경우 일반적으로 비즈니스가 건강하고 부채를 상환할 수 있음을 의미합니다. 숫자가 클수록 비즈니스가 더 유리합니다.

빠른 비율이 높다는 것은 귀하의 비즈니스가 단기적으로 재정적으로 안전하다는 것을 의미합니다. 또한 비즈니스 성장과 매출이 양호하고 매출채권을 회수하고 있음을 의미합니다.

낮은 빠른 비율이 문제가 될 수 있습니다. 이는 귀하의 비즈니스가 부채보다 유동 자산이 적다는 것을 의미합니다. 낮은 비율은 귀하의 비즈니스가 판매 부진, 수많은 청구서 및 미수금에 대한 열악한 회수를 의미할 수 있습니다. 문제의 신호일 수 있으므로 빠른 비율 결과의 감소에 주의하십시오.

다음은 빠른 비율의 두 가지 예입니다. 하나는 좋은 비율이고 다른 하나는 나쁜 비율입니다.

다음은 ABC사의 대차대조표입니다.

회사 ABC

| 현금 | $70,000 | 지급금 | $25,000 |

| 유가 증권 | $5,000 | 미지급 비용 | $20,000 |

| 수취 계정 | $40,000 | 장기 부채의 현재 부분 | $15,000 |

| 인벤토리 | $60,000 | ||

| 총 유동 자산 | $175,000 | 총 유동 부채 | $60,000 |

주요 당좌비율 공식을 사용합시다:(현금 + 유가증권 + 매출채권) / 유동부채

($70,000 + $5,000 + $40,000) / $60,000 =2.25

ABC 회사의 빠른 비율은 2.25이며, 이는 비즈니스에 부채 1달러당 2.25달러의 유동 자산이 있음을 의미합니다. 이 비즈니스의 빠른 비율은 양호합니다.

다음은 XYZ 회사의 대차대조표입니다.

회사 XYZ

| 현금 | $20,000 | 지급금 | $30,000 |

| 유가 증권 | $1,000 | 미지급 비용 | $25,000 |

| 수취 계정 | $25,000 | 장기 부채의 현재 부분 | $10,000 |

| 인벤토리 | $50,000 | ||

| 총 유동 자산 | $96,000 | 총 유동 부채 | $65,000 |

대체 빠른 비율 공식을 사용합시다:(유동 자산 – 재고) / 유동 부채

($96,000 – $50,000) / $65,000 =0.71

회사 XYZ의 빠른 비율은 0.71이며, 이는 비즈니스에 부채 1달러당 유동 자산이 0.71달러임을 의미합니다. 회사는 특히 부채를 빨리 갚아야 하는 경우 부채를 충분히 갚지 못할 수 있습니다.

빠른 비율은 귀하의 비즈니스가 부채를 상환할 수 있는지 알아보는 좋은 방법이지만 비율이 모든 비즈니스에 대해 완전히 정확하지는 않습니다.

빠른 비율은 송장 지불 조건이나 미수금을 회수할 수 있는 속도를 고려하지 않습니다. 고객에게 30일 동안만 지불하도록 하는 비즈니스와 달리 고객에게 90일 동안 지불해야 하는 비즈니스에서는 미수금이 덜 유동적입니다.

빠른 비율은 또한 손실을 고려하지 않습니다. 당좌 비율은 모든 미수금을 회수할 수 있다고 가정합니다.

현재 현금 흐름은 부채 상환 능력에도 영향을 주지만 당좌 비율에는 이를 포함하지 않습니다. 자산이 많더라도 현재 현금 흐름이 낮으면 부채 상환 능력이 떨어질 수 있습니다.

빠른 비율이 기업의 부채 상환 능력을 결정하는 데 도움이 될 수 있지만 전체 그림을 보려면 다른 재무 수치도 살펴봐야 합니다.

Patriot Software의 회계 소프트웨어는 비즈니스의 재정 상태를 확인하는 데 필요한 보고서를 제공합니다. 지금 무료 평가판을 시작하고 보고서 보기를 시작하십시오.