사업주는 특히 초기에 많은 결정을 내려야 합니다. 가장 중요한 결정 중 하나는 비즈니스의 부기를 처리하는 방법입니다. 선택할 수 있는 회계 방법에는 현금주의, 수정된 현금주의 및 발생주의 회계의 세 가지가 있습니다.

가장 다른 두 가지 방법은 발생주의와 현금주의 회계입니다. 수정현금기준 회계는 이 둘을 혼합한 것입니다. 비즈니스 요구에 가장 적합한 방법을 결정하는 데 도움이 되도록 발생주의와 현금주의 회계를 비교하십시오. 그리고 회계법을 검토하여 규정을 준수하는지 확인하십시오.

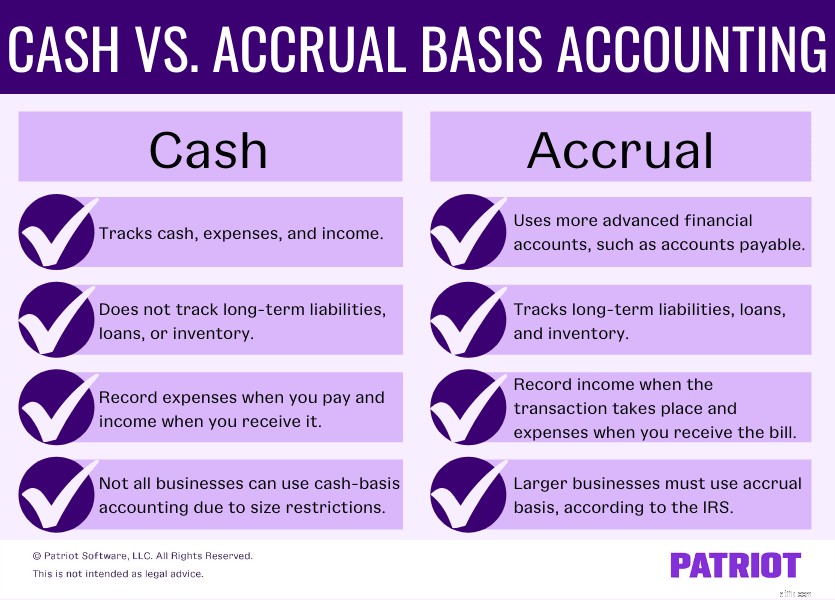

귀하의 비즈니스에 가장 적합한 회계 방법을 선택하려면 현금 기준과 발생주의의 차이점을 이해해야 합니다. 아래에서 현금 기준과 발생주의를 비교하고 대조하십시오.

세 가지 회계 방법 중 현금주의 회계가 가장 쉽습니다. 사용하기 쉽기 때문에 많은 소규모 기업에서 이 방법을 부기 방식으로 선호합니다.

현금 기준 회계에서는 현금 계정을 사용하여 거래를 추적하고 기록할 수 있습니다. 현금주의 방식으로 현금, 지출, 수입 등을 기록할 수 있습니다. 그러나 장기 부채, 대출 또는 재고는 추적할 수 없습니다.

현금주의를 사용하는 사업체는 현금을 받을 때 소득을 기록합니다. 그리고 비용을 지불할 때 비용을 기록합니다. 안함 현금 기준 회계로 청구서를 보내거나 받을 때 수입 또는 지출을 기록하십시오.

현금주의 회계의 장점은 다음과 같습니다.

현금 기준에는 다음과 같은 몇 가지 단점도 있습니다.

현금 기준 대차 대조표는 자산, 부채 및 자본의 세 부분으로 구성됩니다. 대차대조표는 이 방법으로 외상매입금, 외상매출금 또는 재고를 추적하거나 기록하지 않습니다. 따라서 대차 대조표에는 미지급 송장이나 비용이 포함되어 있지 않습니다.

현금 기준 대차대조표의 계정은 다음과 같습니다.

발생 회계는 사용 가능한 가장 복잡한 회계 방법입니다. 그리고 GAAP(일반적으로 인정되는 회계원칙)에서 인정하는 유일한 방법입니다. 일반적으로 일부 발생주의 회계를 사용하는 회계 지식.

현금주의와 발생주의의 큰 차이점은 발생주의 회계가 보다 발전된 금융 계정을 사용한다는 것입니다. 이러한 계정에는 미지급금, 유동 자산, 장기 부채 및 재고가 포함됩니다.

현금과 발생의 다른 차이점은 거래를 기록할 때입니다. 발생주의를 사용하여 송금 여부에 관계없이 거래가 발생할 때 소득을 기록하십시오. 그리고 청구서를 받으면 비용을 기록하십시오.

발생주의 회계를 사용하면 다음과 같은 몇 가지 이점이 있습니다.

그러나 발생주의 회계 사용에는 다음과 같은 몇 가지 단점도 있습니다.

발생 회계에 대한 대차 대조표에는 자세한 내용과 추가 계정이 포함됩니다. 발생주의 대차대조표의 계정은 다음과 같습니다.

다시 말하지만, 발생주의는 현금주의보다 더 복잡합니다. 그리고 발생주의는 현금주의 회계보다 더 많은 계정을 사용합니다. 현금 기준과 발생주의 비교:

이제 현금과 발생주의 회계의 차이점에 대해 설명했으므로 세 번째 회계 방법인 수정된 현금주의 회계에 대해 알아보겠습니다. 하이브리드 회계라고도 하는 이 방법은 현금과 발생주의 회계의 일부를 함께 혼합합니다. 장단기 거래를 기록하고 균형을 유지해야 하는 기업은 이 방법이 이상적이라고 생각합니다.

수정된 현금 기준은 다음을 포함하여 현금 및 발생주의 계정을 모두 사용합니다.

이 방법을 사용하면 현금주의 회계와 같은 단기 항목을 기록할 수 있습니다. 그러나 발생주의 회계에서와 같이 장기 항목(예:비즈니스 대출)을 포함할 수도 있습니다.

다시 말하지만, 기업이 현금주의 회계를 사용할 수 있는 데에는 제한이 있습니다. 그리고 회사가 성장함에 따라 현금 기반을 사용할 수 있는 기업이 줄어듭니다. 그런데 왜 그럴까요?

IRS는 현금 기준 회계를 사용하여 거래를 기록할 수 있는 기업을 제한합니다. 대기업은 현금 기준을 사용할 수 없습니다. 다음 조건 중 하나에 해당하는 경우 현금 기준을 사용할 수 없습니다.

귀하의 사업이 현재 현금 기준 회계를 사용하고 IRS 제한 사항을 충족하거나 초과하는 경우 회계 방법을 전환해야 합니다. IRS 양식 3115, 회계 방법 변경 신청서를 사용하여 변경하십시오.

다양한 회계 방법을 사용하여 수입과 지출을 기록하는 몇 가지 예를 살펴보십시오. 답을 확인하기 전에 발생주의 및 현금주의 회계에 대한 지식을 테스트하십시오.

1. Julia는 그녀의 사업에 필요한 물품을 주문합니다. 그녀는 현금 기반 방법을 사용합니다. 그녀는 언제 비용을 회계 장부에 기록합니까?

2. Julia가 현금주의 대신 발생주의 회계 방법을 사용하고 있다고 가정합니다. 그녀는 언제 공급품을 기록할까요?

답변:1. C 및 2. B

1. John은 마케팅 대행사를 소유하고 있습니다. 그는 고객을 위한 프로젝트를 완료했으며 지불할 준비가 되었습니다. 현금 기준 회계로 소득을 기록하는 시점은 무엇입니까?

2. John은 다른 클라이언트의 프로젝트를 완료합니다. 그가 적립 방식을 사용하고 있다고 가정해 보겠습니다. John은 발생주의 회계 방법으로 소득을 언제 기록합니까?

답변:1. A 및 2. C

다음은 거래 기록에 사용할 수 있는 간단한 치트 시트입니다.

| 현금 기준 | 수정된 현금 기준 | 발생 기준 | |

|---|---|---|---|

| 사용 가능한 계정 | 현금 계좌만 | 현금 및 발생 계정 | 현금 및 발생 계정 |

| 기록적인 수입 | 결제 시 | 결제 시 | 인보이스 발행 시 |

| 기록 비용 | 결제 시 | 결제 시 | 청구 시 |

언급했듯이 성장하는 기업은 회계 방법을 변경하고 양식 3115를 제출해야 할 수도 있습니다. 그러나 양식 3115를 제출하기 전에 장부를 몇 가지 변경해야 합니다.

장부를 조정하고 회계 방식의 변화를 반영하려면 다음 단계를 완료하십시오.

책에 필요한 변경 사항을 적용한 후 양식 3115를 제출하십시오. 양식을 일찍 제출할수록 더 좋습니다. 손익계산서, 대차대조표 및 전년도 조정사항을 제출 시 양식에 첨부하십시오.

비즈니스 요구 사항은 고유하므로 회사에 적합한 회계 방법을 선택하는 것이 중요합니다. 결정을 내리기 전에 몇 가지 요소를 고려하십시오.

다음과 같은 사항에 대해 생각해 보십시오.

이 기사는 원래 게시 날짜인 2013년 7월 29일에서 업데이트되었습니다.