10퍼센트요? 20퍼센트요? 더?

저는 401(k)와 IRA의 장점에 대해 많은 글을 썼습니다. 또한 새롭게 떠오르는 Roth 401(k) 옵션과 이것이 젊은 투자자에게 적합한 시기를 살펴보았습니다.

그러나 모든 사람의 다음 질문은 "알겠습니다. 그런데 401(k)에 얼마를 넣어야 할까요?"입니다.

이 블로그의 10년 기록 보관소에서 가장 인기 있는 게시물 중 하나는 "30세에 401(k)에 얼마가 있어야 합니까?"입니다.

이 글을 썼을 때 저는 25세였고, 제 401(k)에 얼마나 기여할지 결정하려고 노력했습니다.

하지만 200개가 넘는(때로는 불쾌한) 댓글을 통해 제가 배운 것은 연령별로 저축 기준을 설정하는 것이 어리석다는 것입니다. no two savers are the same. 22세에 졸업하고 학자금 대출 없이 연간 65,000달러를 받는 엔지니어와 29세에 개업을 시작해 대출금이 200,000달러인 의사를 비교할 수는 없습니다. 아니면 일년에 35,000달러를 벌고 단지 먹는 것만으로도 그 모든 것이 필요한 사회복지사일 수도 있습니다.

이 기본 401(k) 계산기를 사용하면 개인 상태에 따라 401(k) 비용을 얼마나 절약할 수 있는지 추정할 수 있습니다.

오늘은 좀 더 전술적인 조언을 드리고 싶습니다. 소득의 비율로 401(k)에 얼마나 기여해야 합니까?

다음은 거의 모든 사람에게 적용되는 두 가지 규칙입니다:

소득을 분배하는 방법을 권장하는 비율이 많이 있습니다. Some are as simple as spend 50%, save 50%. Although an admirable goal, most people will have a hard time with this. Especially in your twenties. 나는 75/20/5를 좋아한다.

하지만 자신에게 편한 비율을 찾아보세요. 부채가 없어질 때까지 자선 기부를 연기할 수도 있습니다. 수입의 대부분이 식사에 필요한 경우 90을 지출하고 10을 절약하거나 심지어 95/5를 지출할 수도 있습니다. 괜찮습니다. 하지만 재정 상황이 변화함에 따라 이를 재평가하고 최소한 80/20에 도달하는 것을 목표로 삼아야 합니다.

이 예(75/20/5)에서 $40,000를 벌면 한 달에 $30,000 또는 $2,500를 지출하고, 연간 $8,000 또는 한 달에 $667를 절약하고, 원하는 경우 선택한 목적을 위해 연간 $2,000를 적립할 수 있습니다. 세전 소득을 기준으로 계산하므로 월 2,500달러의 지출이 세후 2,000달러와 비슷할 수 있습니다.

여기서 거꾸로 작업하여 고용주가 401(k)에 기여금 6%의 절반까지 매칭한다고 가정해 보겠습니다. So 6% of your pre-tax income is $3,000. Your employer throws in $1,500. 그것을 넣으면 저축예산에 3,500달러가 남습니다.

전액 지원되는 비상 자금이 없으면 다음 단계입니다. 지루하지만 안전한 간단한 온라인 저축 계좌를 개설하고 현금을 충전하세요.

비오는 날에 대비할 여유가 있다면 은퇴 옵션으로 돌아갑니다. Roth IRA 자격이 된다면 아마도 $3,500가 있어야 할 것입니다. 자격이 없거나 최대 지출 금액보다 더 많이 남은 경우 401(k)로 돌아가 기부금을 높이세요.

교훈은 다음과 같습니다. 총 소득 중 몇 퍼센트를 저축할 수 있는지 파악하고 이를 적절하게 배분하세요.

레벨 1:401(k)에서 고용주 일치를 최대화합니다. (공짜 돈!)

레벨 2:비상 저축액을 최대한 활용하세요(약 6개월 생활비).

레벨 3:Roth IRA를 최대로 활용하세요(연간 한도까지).

레벨 4:401(k)를 최대로 활용하세요(직원 기여금 총액 한도까지).

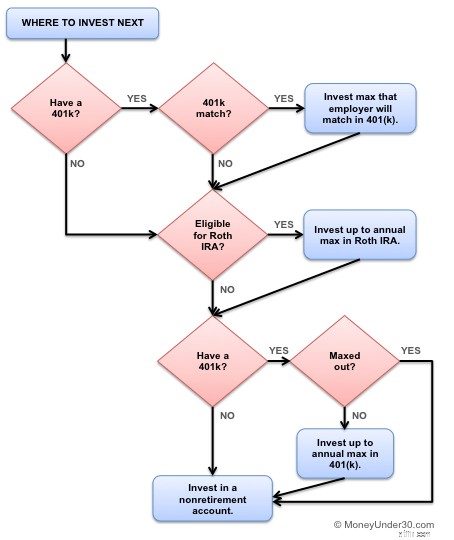

This flowchart will also help.

고용주가 401(k) 기여금과 일치하는 경우 빚이 있더라도 해당 금액을 받을 수 있을 만큼 충분히 기부하세요.

Next, if you’re in credit card debt, stop. 추가 퇴직 기여금을 지불하기 전에 추가 돈을 상환하는 데 투자하십시오. 먼저 신용카드 빚에서 벗어나는 데 집중하고 다시 돌아오세요.

학자금 대출을 받았나요? Follow the above schedule anyway. 개인 대출의 이자율이 두 자릿수인 경우를 제외하고는 학자금 대출을 조기에 상환하지 않는 것이 좋습니다.

20%는 훌륭한 목표이지만 일부 은퇴 전문가들은 실제로 25% 또는 심지어 30% 정도를 저축할 것을 제안합니다. 왜 그럴까요?

“과거 수익률이 미래 성과를 보장하지 않는다”는 말을 알고 계시나요? 그렇기 때문에. 예를 들어, 1928년부터 2014년까지 S&P 500의 연평균 수익률은 10%였다는 것은 사실입니다. 하지만 이는 향후 반품에 아무런 의미가 없습니다.

미래 수익률이 어떻게 될지 알 수 있는 방법이 없습니다. 8%일 수도 있고 4%일 수도 있습니다. 그러나 불확실한 미래에 대비할 수 있는 유일한 방법은 더 많은 돈을 저축하는 것입니다. 더 많이 가질수록 목표를 달성하기 위해 엄청난 수익을 얻을 필요가 줄어듭니다.

이미 401(k)를 갖고 계십니까? 기여도를 조사하는 동안 잠시 시간을 내어 현재 보유 자산도 분석해 보세요. 큰 절감액을 발견할 수 있습니다.

401(k), IRA 및 기타 투자 계좌에서 귀하가 소유한 투자에 대한 이해하기 쉬운 시각적 자료를 생성하는 무료 앱을 Empower에서 확인하세요. 또한 계좌 소유자가 자신의 재정을 통제하고, 저축과 투자를 자동화하고, 계좌를 모두 한 곳에서 관리할 수 있게 해주는 훌륭한 올인원 금융 앱을 위한 Wealthfront도 있습니다.

모든 사람의 재정 상황이 다르므로 모든 사람의 퇴직 기여금도 다릅니다. 핵심은 자신에게 편안한 비율을 찾는 것이지만, 그렇게 하면 그렇지 않은 경우보다 약간의 추가 비용을 절약할 수도 있습니다. 처음에는 80/20의 비율을 목표로 하고 최대한 높이는 것이 좋습니다.