귀하는 시카고의 구매자와 $50,000 계약을 체결했습니다. 그들은 NET-60으로 지불합니다. 다음 주에도 공장 직원들에게 급여를 지급해야 합니다.

이것이 수천 명의 인도 수출업자들의 일상적인 현실입니다. 당신은 사업에서 승리합니다. 귀하는 상품이나 서비스를 배송합니다. 그런 다음 운영 비용이 예정대로 실행될 때까지 30일, 60일, 때로는 90일을 기다립니다.

송장 발행과 돈 수령 사이의 현금 흐름 격차는 인도 중소기업 수출업체의 주요 운전 자본 문제입니다. 귀하의 사업은 실패하지 않습니다. 귀하의 송장은 견고합니다. 현금이 배송 중에 막혔습니다.

그 격차를 메울 수 있는 7가지 방법은 다음과 같습니다. 구조와 테너에 따라 가장 일반적으로 월 0.5~1.5% 범위입니다. 대부분의 인도 수출업체는 이러한 제품을 사용해 본 적이 없습니다.

인도의 국내 구매자는 일반적으로 15~30일 이내에 지불합니다. 해외 구매자는 일반적으로 30~90일이 소요됩니다. 이러한 격차만으로도 수출 현금 흐름이 국내 무역보다 구조적으로 더 어려워집니다.

또한 통화 변환으로 인해 결제가 이루어진 후 영업일 기준 1~3일이 더 추가됩니다. 대부분의 수출업체는 돈이 계좌에 입금되기도 전에 모든 국내 국제 이체에 대한 숨겨진 비용으로 인해 얼마나 많은 손실이 발생하는지 깨닫지 못합니다.

계절적 수요로 인해 또 다른 어려움이 추가됩니다. 8월에 12월 휴일 주문을 처리하는 의류 수출업자는 8월에 현금이 필요합니다. 지급은 11월에 이루어집니다. 생산, 포장 및 물류 비용은 돈이 들기 몇 달 전부터 발생합니다.

해결책은 수출을 중단하는 것이 아닙니다. 자신의 운전 자본과의 격차를 자체적으로 조달하는 것을 중단하는 것입니다.

포장 크레딧 또는 수출 포장 크레딧이라고도 하는 선적 전 크레딧은 배송 전에 주문 자금을 조달하기 위한 단기 은행 대출입니다.

대출에는 원자재, 제조, 포장 및 내륙 운송이 포함됩니다. 귀하의 은행은 확인된 수출 주문 또는 신용장에 따라 자금을 해제합니다. 수출 수익금이 도착하면 상환하시면 됩니다.

RBI는 수출신용을 우선 부문 대출로 분류합니다. 은행은 이를 표준 기업 초과인출보다 훨씬 낮은 할인율로 제공해야 합니다. 2026년 1월, 정부는 수출 진흥 임무(Niryat Protsahan)를 운영하여 인도 관세 품목의 약 75%에 대해 적격 선적 전 신용에 대해 2.75% 이자 보조를 추가했습니다.

표준 만기 기간은 최대 180일이며, 은행 승인을 받아 360일까지 연장 가능합니다. 2025년 11월 발표된 RBI 무역 구제 지침에 따라 2026년 3월 31일 이전에 지급된 수출 신용은 최대 450일의 만기 기간을 받을 수 있습니다.

신청하려면 유효한 IEC, 확인된 수출 주문서(LC), 최근 재무제표 및 만족스러운 은행 실적이 필요합니다. 해당 은행의 무역 금융 또는 외환 데스크에서 신청서를 처리합니다.

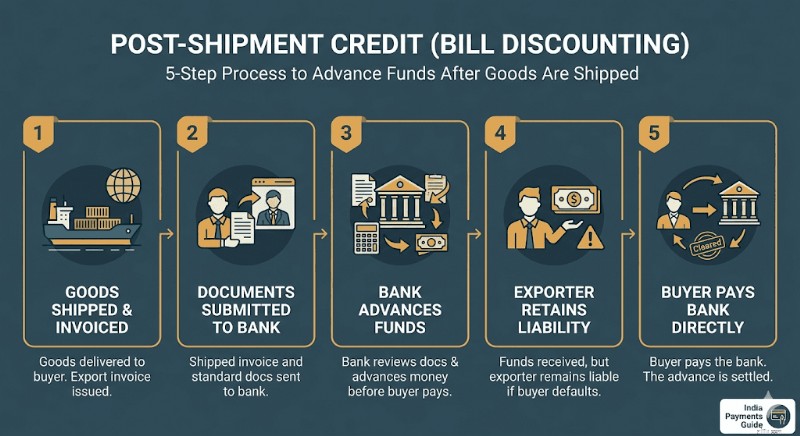

상품이 배송되면 송장은 금융 자산이 됩니다. 구매자가 지불하기 전에 은행에서 자금을 선지급할 수 있습니다.

배송 후 신용은 배송 후 수출 송장에 대해 은행이 연장하는 대출입니다. 두 가지 변형이 존재합니다.

청구서 협상: 귀하의 은행은 수출 어음을 구매하고 해외 구매자로부터 직접 대금을 회수합니다. 은행이 청구서를 수락하면 사실상 아무런 문제도 해결되지 않습니다.

청구서 할인: 귀하의 은행이 귀하에게 자금을 제공하지만 책임은 귀하에게 있습니다. 구매자가 채무 불이행을 하면 은행에 빚을 지게 됩니다.

배송 후 루피 크레딧에 대한 이자는 은행의 MCLR에 따라 연간 약 8~10%입니다. PCFC(외화 선적 후 신용)는 SOFR과 같은 글로벌 벤치마크에서 가격이 책정되며 통화 위험이 있지만 USD 송장의 경우 더 저렴할 수 있습니다.

이는 이미 선적한 수출업체를 위한 가장 빠른 은행 경로 옵션 중 하나인 경우가 많습니다. 배송된 수출 송장과 표준 수출 문서가 필요합니다.

은행 서류 작업이 느리다고 느껴지거나 신용 한도가 아직 승인되지 않은 경우 핀테크 플랫폼은 완전히 다른 경로를 제공합니다.

Drip Capital 및 KredX와 같은 플랫폼을 사용하면 수출 송장을 핀테크 금융가에게 판매하거나 담보로 제공할 수 있습니다. 일반적으로 24~72시간 이내에 송장 금액의 90~98%를 받게 됩니다. 구매자가 결제하면 플랫폼 할인 수수료를 제외한 잔액이 도착합니다.

최소한의 담보가 필요합니다. Underwriting은 전통적인 은행 평가보다 가볍고 빠릅니다. Drip Capital은 특히 인도 수출업체에 초점을 맞춰 고객당 최대 250만 달러까지 무담보 자금으로 5,000개 이상의 기업에 서비스를 제공하고 있습니다. KredX는 국경 간 송장을 위한 IFSCA 라이선스 국제 무역 금융 플랫폼을 운영하며 24~72시간 내에 자금 지출이 확인됩니다.

할인 수수료는 일반적으로 30~90일의 송장 주기당 1.2~2%입니다. 이는 연간 약 8~14%에 해당하며 은행 신용보다 높지만 담보 요건이 없어 서류 작업이 거의 0에 가깝습니다.

이 옵션은 은행 운전 자본 한도에 비해 규모가 너무 작지만 신뢰할 수 있는 해외 구매자로부터의 미수금이 있는 SME에 적합합니다.

ECGC(인도 수출신용보증공사)는 구매자 불이행, 지불 지연 및 정치적 위험으로부터 인도 수출업체를 보호하는 정부 소유 기관입니다.

현금 흐름에 대한 직접적인 가치:미수금에 ECGC 보장이 적용되면 은행이 훨씬 더 기꺼이 대출해 줍니다. 미수금 가치의 80~90%를 보장하는 ECGC 정책은 은행의 신용 위험을 크게 줄여 선적 전 및 선적 후 승인을 훨씬 쉽게 얻을 수 있게 해줍니다.

2026년 3월, ECGC는 호르무즈 해협 근처에서 혼란으로 피해를 입은 수출업체를 보호하기 위해 수출 진흥 임무에 따라 구제 계획을 시작했습니다. 2026년 2월 14일부터 3월 15일까지 ECGC가 적용되는 배송에는 100% 위험이 적용됩니다. 2026년 3월 16일부터 6월 15일까지의 수출은 최대 95% 적용 대상이 됩니다. 기존 ECGC 보장이 없는 중소기업 수출자는 추가 물류 비용에 대해 수출자당 최대 ₹50 lakh까지 50% 환급을 받습니다.

서아시아, 아프리카 또는 동유럽의 구매자에게 배송하는 모든 MSME 수출업체의 경우 ECGC 보장은 표준 관행이어야 하며 나중에 고려해서는 안 됩니다.

두 개의 정부 기관에서는 대부분의 중소기업 수출업체가 한 번도 접근한 적이 없는 보조금 융자를 제공합니다.

수출 진흥 임무(EPM): 연합 내각은 2025년 11월에 FY2025-26부터 FY2030-31까지 총 지출이 ₹25,060 crore인 이 주력 계획을 승인했습니다. Niryat Protsahan 하위 제도는 적격 수출업자에게 선적 전 및 선적 후 수출 신용에 대한 이자 보조를 제공합니다. 연간 혜택은 IEC당 ₹50 lakh로 제한됩니다. 청구는 DGFT 포털을 통해 접수됩니다. 요금은 매년 3월과 9월에 검토됩니다.

시드비: SIDBI의 SMILE 제도(SIDBI Make in India Loans for Enterprises)는 최대 10년의 상환 기간과 최대 3년의 유예 기간을 통해 중소기업에 직접 장기 대출을 제공합니다. SIDBI는 또한 직접 대출 프로그램을 통해 수출 지향적인 중소기업에 직접 대출을 제공합니다. Udyamimitra 포털(udyamimitra.in)을 통해 신청할 수 있습니다.

두 경로 모두 핀테크 플랫폼보다 더 많은 서류 작업이 필요합니다. 그러나 보조금 지급 요율과 긴 상환 기간으로 인해 연간 수출 매출액이 2~30억 루피 이상으로 규모를 확장하려는 수출업체라면 이 방법을 추구할 가치가 있습니다.

은행이나 핀테크 플랫폼에 접근하기 전에 먼저 자신의 공급망을 살펴보세요.

대부분의 인도 수출업체는 30일 이내에 원자재 공급업체에 대금을 지불합니다. 그러나 많은 공급업체, 특히 수년간 협력해 온 공급업체는 귀하가 직접 요청할 경우 60일 또는 90일 지불 조건에 동의할 것입니다.

60~90일 공급업체 신용 협상을 통해 자재 조달 비용과 동일한 무료 무이자 운전 자본 완충액을 얻을 수 있습니다. 구매자가 NET-60으로 비용을 지불하고 공급업체도 NET-60 조건을 연장하면 현금 흐름 불일치가 극적으로 줄어듭니다.

상위 3개 입력 공급업체를 검토하는 것부터 시작하세요. 지난 6개월 동안 얼마나 많은 현금을 지불했는지 계산해 보세요. 그런 다음 확장된 용어에 대해 직접 대화를 나눠보세요. 최악의 결과는 그들이 거절하는 것입니다.

대규모 조달 계약의 경우 90일 조건으로 약간 더 높은 단가를 지불하겠다고 제안할 수도 있습니다. 재료에 대한 1~2%의 가격 프리미엄은 동일한 금액의 운전 자본 대출에 대한 이자보다 적은 경우가 많습니다.

이 옵션을 사용하면 현금을 일찍 얻을 수는 없지만 받은 현금을 더 가치 있게 만들 수 있습니다.

미국이나 영국 구매자가 귀하에게 비용을 지불하면 대부분의 인도 수출업자는 은행을 통해 즉시 INR로 전환합니다. 그러면 수령 당일에 가능한 환율이 무엇이든 고정됩니다. 일반적으로 1.5~3.5%의 외환 인상폭이 이미 반영되어 있습니다.

글로벌 추심 계좌(GCA)를 사용하면 즉시 환산하지 않고도 원래 외화(USD, GBP, EUR, AUD)로 지불금을 받고 보관할 수 있습니다. 급여, 공급업체 지불 또는 임대료로 실제로 INR이 필요한 경우 선택한 시간에 전환하면 됩니다.

루피는 역사적으로 시간이 지남에 따라 USD 대비 가치가 하락했습니다. 2~4주 동안 외화를 보유하고 환율이 더 유리할 때 전환하면 보유 기간에 따른 자연스러운 수익이 발생합니다.

특히 Winvesta의 GCA를 사용하면 이체할 때마다 무료로 자동 e-FIRA가 생성됩니다. FIRA가 수출에 대한 GST 환급에 연결되는 방식과 연말 신고 시 이것이 중요한 이유를 이해하세요.

이것은 투기적인 통화 거래가 아닙니다. 최악의 순간에 전환하지 않기로 결정하는 것입니다.

정답은 일반적으로 두세 가지 옵션의 조합입니다. 제조 수출업체는 대규모 계절 주문에 대해 포장 크레딧을 사용하고, 소규모 긴급 배송에 대해 핀테크 송장 할인을 사용하며, 전환 전 몇 주 동안 USD를 보유하는 GCA를 사용할 수 있습니다.

수출금융은 단일상품이 아니다. 툴킷입니다. 가장 빠르게 성장하는 수출업체는 어떤 도구가 각 상황에 적합한지 알고 있으며 은행이 알려줄 때까지 기다리지 않습니다.

면책조항: 이 블로그에 제공된 정보는 일반적인 정보 제공 목적으로만 제공되며 재정적 또는 법적 조언을 구성하지 않습니다. Winvesta는 콘텐츠의 정확성이나 적합성에 대해 어떠한 진술이나 보증도 하지 않으며 재정적 결정을 내리기 전에 전문가와 상담할 것을 권장합니다.