부채에서 벗어나 자신있게 투자하고 백만장자가 되는 방법을 가르쳐 주는 12주 이메일 과정인 금융 교육 캠프에 참여하세요.

401(k), 403(b), 457(b), IRA, Roth IRA, HSA, FSA, SIMPLE IRA 및 SEP-IRA에 대한 기여 한도는 모두 인플레이션에 연동됩니다. 퇴직 기여금 한도는 매년 올라가지 않고, 모든 계정이 언제 인상되는지에 대해 동일한 공식을 사용하지 않지만, 일반적으로 매년 또는 2년마다 기여금이 증가하는 것을 볼 수 있습니다.

2022년에 인플레이션이 폭발적으로 증가하여 2023년 기여 한도가 상대적으로 크게 증가했음을 의미하지만 지난 3년 동안 대부분 길들여졌고 결과적으로 2026년 기여 한도 증가는 다시 정상으로 돌아왔습니다. 최신 인플레이션 수치를 알면 IRS가 10월이나 11월에 발표하기 전에도 인상액을 계산할 수 있습니다(2025년에는 IRS가 11월 13일에 공식적으로 수치를 발표했습니다).

2022년 Secure Act 2.0은 따라잡기 기여도를 크게 변경했습니다. 50세 이상을 위한 401(k)/403(b) 추격은 항상 인플레이션에 연동되었습니다. 그러나 법에 따르면 2024년부터 사회보장 임금이 $145,000 이상(인플레이션에 연동)인 경우 추가 기여금은 이제 Roth 측에서 부담해야 합니다. 2026년에는 사회보장 임금 기준액이 $150,000 이상으로 인상됩니다. 즉, 이러한 고소득자에게는 세금 유예 보충 기여금이 더 이상 허용되지 않는다는 의미입니다.

결국 IRS는 해당 조항을 2026년까지 연기한다고 발표했습니다. 따라서 향후 몇 달 내에 변경 사항이 없는 한 대부분의 백의 투자자에 대한 추가 기여금은 Roth를 통해 이루어져야 합니다(2025년 9월에 이 조항은 2027년으로 다시 이동되었습니다).

또한 2025년부터 60~63세 연령층의 보충 기여금이 훨씬 더 높아졌다는 점을 기억하세요(일반 보충 기여금보다 10,000달러 또는 50% 더 높음).

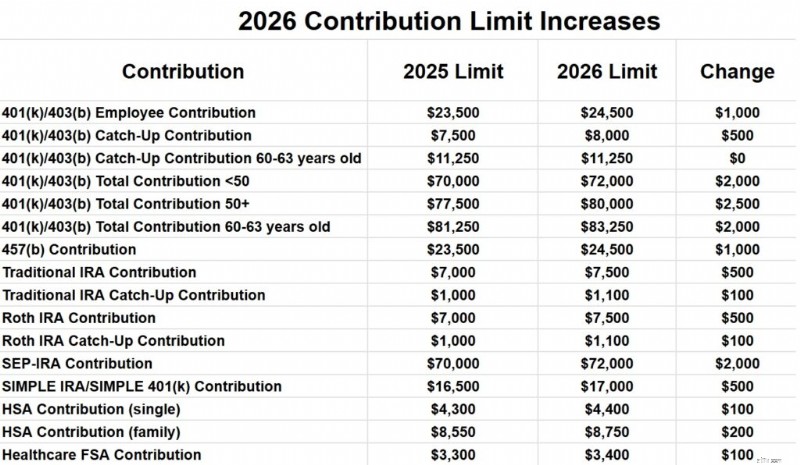

2026년 은퇴 계획 기여금 한도는 다음과 같습니다.

50세 미만의 모든 401(k) 및 403(b) 플랜에 대한 총 직원 기여 한도는 2025년 $23,500에서 2026년 $24,500로 인상됩니다. 추가 기여 한도는 2025년 $7,500에서 2026년 $8,000로 인상됩니다. 따라서 50세 이상인 경우 401(k) 직원 기여 한도는 2026년에는 32,500달러가 될 것입니다.

하지만 2026년 말까지 60~63세인 경우 보충 기여금은 $11,250가 되며, 이는 총 $35,750를 기여할 수 있음을 의미합니다.

50세 미만의 고용주당 모든 직원 및 고용주 기여금 총액은 2025년 $70,000에서 2026년에는 $72,000로 증가합니다. 따라잡기가 $8,000로 증가하면 50세 이상에 대한 총 기여금은 $80,000가 됩니다. 귀하가 60~63세인 경우 해당 기부금은 $83,250로 늘어납니다.

401(a) 제한은 403(b) 제한과 별개입니다. 따라서 이론적으로 각각 72,000달러를 얻을 수 있습니다.

457(b) 기부금 한도는 2025년 $23,500에서 2026년 $24,500으로 증가합니다. 457(b)에는 고유한 보충 기부 규칙이 있으므로 457(b)에 더 많은 금액을 기부하는 데 관심이 있는 경우 플랜 관리자에게 문의하세요.

IRA 기부금 한도는 2025년 7,000달러에서 2026년 7,500달러로 인상됩니다. 따라잡기 기부금 한도는 2025년 1,000달러에서 2026년 1,100달러로 인상됩니다.

SEP-IRA 기부 한도는 2025년 연간 $70,000에서 2026년 $72,000로 인상됩니다.

SIMPLE IRA 및 SIMPLE 401(k) 기부 한도는 2025년 $16,500에서 2026년 $17,000로 증가합니다.

독신자의 경우 HSA 기여 한도는 2025년 4,300달러에서 2026년 4,400달러로 인상됩니다. 가족 보장은 8,550달러에서 8,750달러로 증가합니다. 55세 이상을 위한 추가 기부금 1,000달러는 동일하게 유지됩니다.

의료 FSA 기여 한도는 2025년 3,300달러에서 2026년 3,400달러로 인상됩니다. 한도가 다른 다른 유형의 FSA(부양가족 치료 FSA 등)도 있다는 점에 유의하세요.

401(a) 보상 한도(퇴직 계좌 기여금을 계산하는 데 사용할 수 있는 근로 소득 금액)는 2025년 $350,000에서 2026년 $360,000로 증가합니다. 이는 항상 최대 401(k) 플랜 총 기여 한도의 5배입니다.

직장에 퇴직 계획이 있는 사람들의 IRA 기여금에 대한 공제액 단계적 폐지는 2025년 싱글의 경우 $79,000~$89,000에서 2026년에는 $81,000~$91,000로 증가하고, 부부 공동 신고의 경우 2025년에는 $126,000~$146,000에서 $129,000-$149,000.

Roth IRA 직접 기부 한도는 2025년 싱글의 경우 $150,000~$165,000에서 $153,000~$168,000로, 부부 공동 신고의 경우 2025년에는 $236,000~$246,000에서 $242,000~$252,000로 증가합니다. MAGI가 그 이상인 경우 Backdoor Roth IRA 프로세스를 통해 간접적으로 기여해야 합니다.

2023년 사회보장 혜택은 8.7% 증가한 반면, 2024년과 2025년의 인상폭은 3.2%와 2.57%로 훨씬 완만했습니다. 2026년에는 인상률이 2.8%가 됩니다.

높은 보수를 받는 직원의 정의는 2026년에도 $160,000로 동일하게 유지됩니다.

이 모든 것이 증가한 것처럼 느껴지지만 실제로는 인플레이션을 따라잡을 뿐입니다. 실제(인플레이션 이후) 기준으로는 기본적으로 올해와 동일합니다.

재정적 여정에 도움이 필요하십니까? 수년에 걸쳐 The White Coat Investor는 수천 명의 독자로부터 철저한 심사와 신뢰를 받은 추천 전문가 목록을 신중하게 선별해 왔습니다. 오늘 저희가 엄선한 제품을 살펴보고 합당한 탁월한 지원을 받아보세요.

어떻게 생각하시나요? 이 중 하나라도 놀라셨나요? 인플레이션 지수에 포함되어 있어서 다행인가요?