공개: 본 게시물은 제휴 파트너십을 통해 등록된 파트너로부터 무료로 보상을 받을 수 있습니다. 이는 우리의 평가에 영향을 미치지 않으며 의견은 우리 자신의 것입니다. 여기에서 자세히 알아보세요.

오늘은 여러분이 꼭 활용해야 할 14가지 머니 꿀팁을 보여 드리겠습니다.

실제로 다음과 같은 돈 절약 꿀팁이 도움이 될 것입니다:

바로 들어가 보겠습니다.

당신과 나는 돈을 위해 매우 열심히 일합니다.

우리가 부를 최대한 유지하고 늘리는 방법을 찾고자 하는 것은 자연스러운 일입니다.

하지만 어디서(또는 어떻게) 시작해야 할지 아는 것이 항상 쉬운 것은 아닙니다.

그래서 저는 여러분이 세대의 부를 축적할 수 있도록 최고의 돈 꿀팁 목록을 만들었습니다. .

준비가 되셨다면 돈 꿀팁 #1으로 시작해 보세요.

가장 현명한 자금 요령 중 하나는 최대한 빨리 투자 계좌를 개설하는 것입니다.

장점

– 장기적인 부를 쌓는 데 도움이 됩니다

– 복리를 사용하여 투자를 늘립니다.

단점

– 주식 시장 변동성

– 즉각적인 진행 상황은 볼 수 없습니다

최고의 리소스

M1 금융

미국 성인의 50% 이상이 주식 시장에 돈을 투자하고 있다는 사실을 알고 계셨습니까?

주식 시장은 돈을 늘리고 장기적인 부를 쌓기에 아주 좋은 곳입니다.

부자가 되는 경우는 거의 없습니다. 주식 시장에서 빠르게 성장하고 있습니다.

내 말을 믿을 수 없다면 세계 6위 부자인 워렌 버핏을 믿으세요.

버핏은 "매수 후 보유" 투자 전략(일명 주식을 구매하고 향후 30~40년 동안 보유하여 가치가 상승할 수 있음)을 매우 강력하게 믿습니다.

실제로 버핏이 가장 좋아하는 투자는 S&P 500 인덱스 펀드였습니다(나도 가장 좋아하는 투자입니다!).

위 사진은 오늘 S&P 500의 실적입니다. 2008년 대침체는 이 거대한 차트에서 작은 점처럼 보입니다!

장기 투자에 집중하면 아마도 수익을 낼 수 있을 것입니다.

실제로 1980년에 S&P 500 지수에 10,000달러를 투자했다면 그 10,000달러의 가치는 2018년 760,000달러가 넘었을 것입니다. !

장기 투자에도 최소한의 노력이 필요합니다.

장기 투자의 경우 인덱스 펀드를 선택하기만 하면 됩니다. 또는 투자하고 싶은 주식을 선택하고 향후 수십 년 동안 해당 주식이나 펀드를 보유하세요.

이제 M1 Finance와 같은 잘 알려진 (무료) 플랫폼에서 투자 계좌를 개설하여 투자를 시작할 수 있습니다 👇

M1 Finance는 M1 Finance에서 제공되는 6,000개 이상의 주식과 ETF를 사용하거나 M1 Finance의 사전 선택된 포트폴리오(또는 소위 "파이") 중 하나를 선택하여 자신만의 투자 포트폴리오를 구축할 수 있는 무료 투자 앱입니다.

파이에는 2가지 종류가 있습니다:

좋은 소식은 M1 사용을 시작하기 위해 숙련된 투자자일 필요는 없다는 것입니다.

하지만 M1 Finance로 투자를 시작하려면 최소 100달러가 필요합니다. .

어떤 선택을 하든, 이 돈 꿀팁을 따라하고 오늘 투자를 시작하세요.

나중에 당신의 은행 계좌가 나에게 감사할 것입니다.

이 기사에 나열된 모든 돈 꿀팁 중에서 나는 이것이 정기적으로 구현하고 연습해야 한다고 믿습니다.

장점

– 매일 학습

– 기술을 향상시키세요

– 더 많은 가치를 더하고 더 많은 급여를 받으세요

단점

– 시간이 많이 걸린다

– 약간의 초기 비용이 발생할 수 있음

최고의 리소스

유데미

자신에게 투자하는 것이 최고의 인생 꿀팁입니다.

자신에게 투자하는 것이 최고의 투자입니다.

사실 저는 경력과 지식을 키우기 위해 연간 총수입의 3~5% 정도를 제 자신에게 재투자하려고 노력합니다.

자신에게 투자하는 것은 결코 잘못된 일이 아닙니다.

다음은 과거에 나 자신과 미래에 성공적으로 재투자하기 위해 사용한 몇 가지 예입니다.

나는 지식을 넓히고 다른 성공한 사람들로부터 배우기 위해 한 달에 최소 1권의 책을 읽는 것을 목표로 삼으려고 노력합니다.

자수성가한 백만장자의 85%가 한 달에 2권 이상의 책을 읽는다는 사실을 알고 계셨나요?

내가 가장 좋아하는 책은 다음과 같습니다:

이 책에는 심리학, 돈, 삶, 또는 단지 목적에 관한 지식이 너무 많습니다.

나 자신에 대한 투자의 일환으로 온라인 수업을 듣는 것도 좋아합니다.

나는 대학으로 돌아가 영원한 학생이 되어 천문학부터 산수까지 배우는 것 외에는 아무것도 원하지 않지만 학위를 취득하는 데 10만 달러를 쓰고 싶지는 않습니다.

Udemy와 같은 온라인 수업 프로그램이 제 발전에 큰 역할을 한 곳이 바로 그곳입니다 👇

Udemy는 다음을 제공하는 온라인 플랫폼입니다:

특히 자신의 사업을 시작할 계획인 경우 유용할 수 있는 Udemy에서 제공하는 제가 가장 좋아하는 과정 중 하나는 1개 과정의 전체 MBA입니다. .

나는 또한 지식에 투자하는 것이 자신에게 투자하는 유일한 방법은 아니라는 점을 지적하고 싶습니다.

또한 다음에 투자할 수도 있습니다:

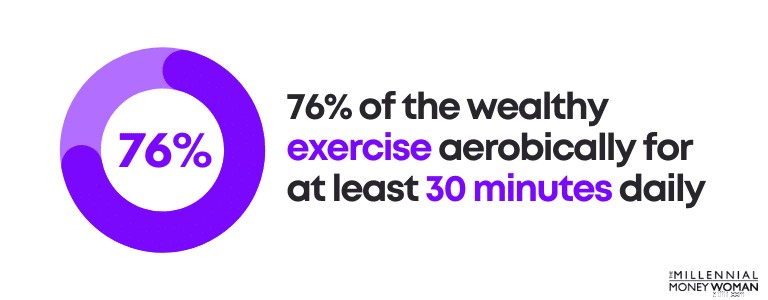

실제로 부유층의 76%가 매일 최소 30분 동안 유산소 운동을 합니다.

개인적으로 운동을 해보세요:

전반적으로 운동은 제 삶에 있어서 꽤 긍정적인 요소입니다. 그래서 저는 일주일에 5번 이상 30분씩 운동합니다.

이 돈 꿀팁을 마음에 새기세요: 자신에게 투자하면 가장 높은 수익을 얻을 가능성이 높습니다.

소극적 소득을 얻는 데 사용할 수 있는 훌륭한 돈 꿀팁 귀하의 소셜 미디어 계정으로 수익을 창출하고 있습니다.

장점

– 제휴 상품/서비스를 공유하여 수익을 창출합니다

단점

– 청중을 구축하는 데 시간이 걸립니다

최고의 리소스

X 마스터리

믿거나 말거나, 소셜 미디어 계정으로 돈을 벌 수 있습니다.

사실, 제가 트위터 계정을 시작한 지 불과 1년여 만에 소셜 미디어 프로필로 1,000달러를 벌 수 있었습니다!

돈에 대해 생각하기 전에 몇 가지 기본 전략이 마련되어 있는지 확인해야 합니다.

이러한 전략에는 다음이 포함됩니다:

예를 들어, 내 소셜 미디어 프로필은 다음과 같습니다:

내 소셜 미디어 프로필이 완벽하다고 말하는 것은 아니지만, 하루에 200~300명의 팔로어가 늘어나기 때문에 내 프로필이 효과가 있는 것 같다는 뜻입니다.

그러나 소셜 미디어 계정으로 수익을 창출하는 것은 단지 프로필의 외모, 미학 또는 느낌에 관한 것이 아닙니다.

이는 다음과도 관련이 있습니다:

수익을 창출하기 전에 어떤 틈새 시장에 진출할 계획인지 파악하고 싶습니다.

소셜 미디어의 틈새 시장에는 다음이 포함될 수 있습니다:

그러나 내가 그랬던 것처럼 당신도 더 깊이 틈새 시장을 공략할 수 있습니다. 내 틈새 시장은 금융이지만 특히 밀레니얼 세대를 위한 금융에 중점을 두고 있습니다.

틈새 시장을 확보했다면 이제는 콘텐츠에 집중할 때입니다.

즉, 제품과 서비스를 고객의 방식대로 추진하기 전에 콘텐츠가 고객에게 가치를 더하는지 확인하는 것이 좋습니다.

콘텐츠를 구성하는 데 도움이 필요하다면 콘텐츠 제작 가이드인 X Mastery를 확인하세요. .

먼저 가치를 추가하지 않으면 제품/서비스 추진을 시작할 수 없다는 점을 기억하세요.

신뢰를 쌓는 데는 시간이 걸리므로 훌륭한 콘텐츠를 통해 청중의 삶에 가치를 더하지 않는다면 청중이 구매를 시작할 것이라고 기대하지 마십시오.

신뢰가 구축된 후에는 어떤 제품이나 서비스를 제휴 마케팅하고 싶은지 고려할 때입니다.

그것이 작동할 때, 제휴 마케팅은 잘 기름칠된 돈 인쇄 기계와 같습니다.

그렇지 않은 경우, 이는 단지 시간 낭비와 좌절감일 뿐입니다.

X Mastery를 수강하여 소셜 미디어 제휴 마케팅의 요령을 알아보세요. 귀하의 자금 여정을 변화시킬 수 있는 과정입니다.

관련:트위터로 수익을 창출하는 방법

돈을 빨리 절약하고 싶다면 최고의 돈 꿀팁 중 하나는 탄탄한 예산을 세우는 것입니다.

장점

– 더 많은 돈을 절약하세요

– 불필요한 비용을 없애세요

– 지출을 일정하게 유지하세요

단점

– 시간이 많이 걸린다

– 이전에 예산을 책정한 적이 없다면 불안할 수 있습니다

최고의 리소스

YNAB(예산이 필요함)

예산 만들기 , 내 생각에 이것은 당신의 재정적 미래를 더 좋게 바꿀 수 있는 최고의 돈 꿀팁 중 하나입니다.

장거리 여행을 떠나본 적이 있나요?

목적지에 정시에 도착하려면 GPS, 실제 지도, iPhone 내비게이션 등이 필요할 가능성이 높습니다.

사진으로 기억할 수 있는 기억력이 없다면 지도 없이는 목적지에 제시간에 도착하지 못할 수도 있습니다.

예산은 재무 지도입니다.

최대한 빨리 예산이 필요한 이유는 다음과 같습니다.

나는 "b" 단어가 아마도 당신이 흥미를 느끼는 주제가 아닐 것이라는 것을 알고 있습니다.

사실 저는 다음과 같은 이유로 예산 책정을 꺼리는 경향이 있는 사람들을 많이 알고 있습니다.

그리고 솔직히 말해서 나도 개인 금융 기술을 익히기 전까지 예산 편성을 어떻게 시작하는지 몰랐습니다.

다음은 제가 대학생이었을 때 3,000달러의 신용카드 빚을 지고 있던 것에서 빚을 모두 갚는 데 도움이 된 대략적인 예산 책정 규칙입니다.그리고 연간 총수입의 70% 이상을 저축했습니다.

월간 주택 부채

<월 총 수입의 28%

총 월간 소비자 부채

<월 순소득 20%

총 월별 부채 지불액

<월 총 수입의 36%

퇴직 및 저축

> 월 총수입의 20%

제가 '은퇴 및 저축'이라는 항목을 언급할 때는 장기 저축 및 투자 전략을 의미합니다.

마찬가지로, 은퇴할 때까지 이 돈에 손을 대지 마십시오.

이렇게 생각해 보세요.

재정적 걱정 없이 은퇴하고 싶다면 아마도 "평균적인" 경험 법칙에서 제시하는 것보다 더 많은 일을 해야 할 것입니다.

평균 이상이 되고 싶다면 보통 사람이 하지 않는 일을 해야 합니다.

예산이 재무 상황에 큰 변화를 가져올 수 있는 부분이 바로 여기입니다.

인생을 변화시킬 준비가 되셨나요?

YNAB(You Need A Budget이라고도 함)로 프로필(무료)을 만들어 시작해 보세요. .

제 생각에는 YNAB가 최고의 예산 앱입니다.

가입은 100% 무료이며 34일 동안 무료 평가판을 받을 수 있습니다(대학생이 아닌 경우 YNAB는 1년 동안 완전히 무료입니다).

다음은 YNAB의 장점과 단점입니다:

엄격한 예산 책정 앱

보고하지 않음

비용의 시각적 추적

직관적이지 않음

사용자 정의 가능

투자 기능 없음

12,000개 이상의 은행과 동기화

전화로는 고객 서비스를 이용할 수 없습니다.

YNAB를 처음 사용하는 사람들이 YNAB를 통해 절약한 비용은 다음과 같습니다.

따라서 돈을 절약하고, 불필요한 비용을 줄이고, 더 나은 재정적 미래를 향해 나아가고 싶다면 최고의 자금 요령 중 하나는 예산 책정입니다.

추천 도서:YNAB 검토

가장 중요한 자금 해킹 중 하나는 고금리 부채를 최대한 빨리 갚는 것입니다.

장점

– 현금 흐름을 확보

– 비용 절감

단점

– 고금리 부채를 갚으면서 현금 흐름에 부담을 줄 수 있습니다

최고의 리소스

탈리

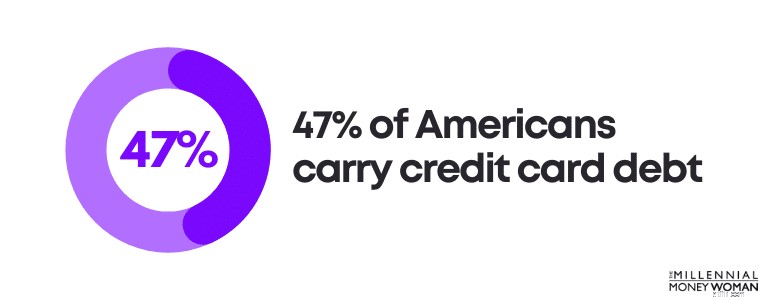

미국인의 47%가 신용카드 빚을 지고 있다는 사실을 알고 계셨나요?

귀하가 지고 있는 부채(일명 부채)를 살펴보세요.

부채의 예는 다음과 같습니다.

그러나 모든 부채가 동일한 것은 아닙니다.

실제로 일부 부채는 '현명한 부채'로 간주되기도 합니다.

감가 상각 자산을 구매하는 데 사용되는 고금리 부채

고가의 자산을 구매하는 데 사용되는 저금리 부채

예를 들어, 신용카드 부채는 불량 부채로 간주되는 반면 모기지 부채는 스마트 부채로 간주됩니다.

신용카드는 거의 항상 감가 상각 자산(예:기술 장비, 의류 등)을 구매할 뿐만 아니라 이자율도 매우 높습니다.

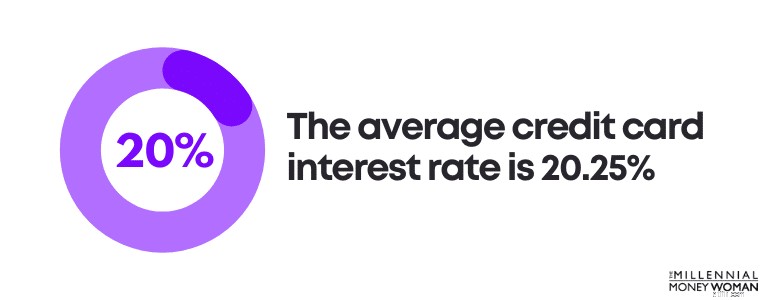

실제로 신용카드 평균 금리는 20.25%다.

불행하게도 개인의 평균 신용카드 빚은 지난 몇 년간 증가해 왔으며 이러한 추세는 조만간 사라질 것 같지 않습니다.

계산해 보겠습니다.

귀하가 평균 신용카드 부채 잔액이 $6,270이고 평균 이자율이 20.25%라고 가정해 보겠습니다.

지불할 이자는 $1,269.68입니다.

즉, 추가로 $1,269.68를 지불하게 됩니다. 귀하의 원래 부채는 $6,270입니다.

그렇기 때문에 고금리 빚을 먼저 갚는 것이 핵심이라고 생각합니다.

신용카드 빚을 청산하기 위해 구현할 수 있는 몇 가지 전략은 다음과 같습니다.

개인적으로 말하면, 나는 가장 높은 이자율을 먼저 갚는 것을 선호합니다(다른 모든 부채에 대해서는 월별 최소 지불액을 계속 지불하면서).

갚아야 할 부채의 양이 너무 많아서 부담스러우신가요?

이런 경우에는 부채 정리를 고려해 볼 수 있습니다.

따라서 7개의 다른 대출 회사에 7번의 지불을 하는 대신, 1개의 새로운 대출 회사에 1번의 지불만 하면 됩니다.

모든 일에는 장점과 단점이 있습니다.

아래에서 부채 정리의 장단점을 살펴보겠습니다.

단순화

선불 수수료

낮은 이자율

이자율이 높아질 수 있습니다

체계적인 상환 계획

결제를 놓치면 좋지 않습니다

월별 지불 금액을 줄일 수 있습니다

임시 수정

부채 정리의 또 다른 이점은 모든 지불을 기한 내에 전액 지불한다고 가정하면 신용 점수를 높일 수 있을 가능성이 있다는 것입니다. .

부채 정리를 고려하고 있다면 Tally를 확인해 보시기 바랍니다

Tally를 사용하면 신용카드 정보를 쉽게 확인할 수 있습니다.

당신은 카드를 스캔합니다. 자격이 있는 경우 Tally는 낮은 연이율로 신용 한도를 제공하고 모든 지불을 관리합니다.

연체료가 없습니다. 속임수가 없습니다. 잔액을 갚는 더 빠른 방법입니다.

제가 말할 수 있는 가장 중요한 것은 빚에서 벗어나기 위한 게임 계획을 세우는 것입니다. .

이것은 제가 가장 좋아하는 돈 꿀팁 중 하나입니다. 평화를 찾고 다른 재정적 목표를 향해 나아가는 데 도움이 되기 때문입니다.

가장 쉬운 자금 요령 중 하나는 비상 저축 기금을 마련하고 유지하여 예상치 못한 미래 비용에 대비하는 것입니다.

장점

– 신용카드 빚을 지는 것을 방지하는 데 도움이 됩니다

– 재정적 긴급 상황 발생 시 스트레스 해소에 도움이 됩니다

단점

– 저금리

– 비상 계좌에 자금을 조달하는 데 시간이 걸릴 수 있습니다

최고의 리소스

CIT 은행

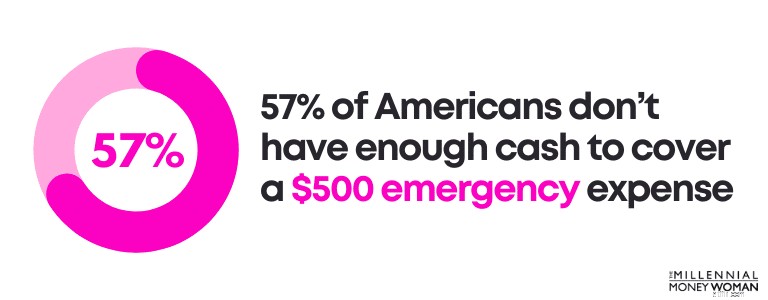

미국인의 57%가 긴급 비용 500달러를 감당할 충분한 현금이 없다는 사실을 알고 계셨습니까?

다음과 같은 예상치 못한 긴급 상황은 항상 발생합니다.

예상치 못한 사건은 단순히 삶의 일부입니다. 따라서 삶이 때때로 우리에게 던질 놀라운 변화에 대비하는 것은 우리에게 달려 있습니다.

우리는 비상 저축 기금을 사용하여 이를 수행합니다.

개인 상황에 맞게 비상 저축 자금 계좌를 조정하는 방법은 다음과 같습니다.

일반적으로 예산에 따라 월별 기본 생활 요구 사항을 결정할 수 있습니다(아직 결정하지 않았다면 YNAB를 확인하세요). , 처음 34일 동안 무료).

예산이 도움이 될 수 있습니다:

그런 다음 계산을 해볼 시간입니다.

따라서 귀하가 기본적인 생활비(임대료, 공과금, 차량 지불금 등)에 매달 약 3,000달러를 지출한다는 사실을 알게 되었다고 가정해 보겠습니다.

귀하의 비상 저축 자금 범위는 다음과 같습니다:

$9,000

$18,000

이제 6개월치 생활비를 저축해야 할 때와 3개월치 생활비를 저축해야 하는 경우는 언제일까요?

살펴보겠습니다:

– 건강하시군요

– 수입이 안정적입니다

– 빚이 많지 않으세요

– 다른 직업을 쉽게 찾을 수 있습니다

– 월 생활비가 저렴합니다

– 귀하의 파트너/배우자가 안정적인 수입을 가지고 있습니다

– 사용할 수 있는 다른 자금 출처가 있습니다

– 자녀가 있습니다

– 직업이 불안정해요

– 빚이 많아요

– 소득 변동

– 건강상의 문제가 있었습니다

– 새로운 일자리를 찾는 것이 어려울 것입니다

– 파트너/배우자가 직업이 없습니다

전반적인 상황을 더 큰 그림으로 살펴보십시오.

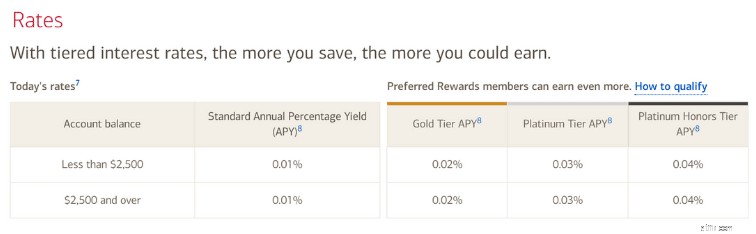

이제 긴급 저축 자금에 현금을 저축하고 싶다면 일반 은행 저축 계좌가 아닌 고수익 온라인 저축 계좌를 개설하는 것이 좋습니다.

이유는 다음과 같습니다:

Bank of America와 같은 오프라인 은행의 일반 저축 계좌는 최소한의 이자율을 제공합니다.

보시다시피 이자율은 0.01%에서 0.02% 사이입니다.

그건 땅콩이에요.

이제 CIT 은행을 통해 온라인 고수익 저축 계좌를 개설한다면 (무료) 4.05% APY를 얻을 수 있습니다.

엄청난 차이입니다!

반면 CIT Bank와 같은 온라인 은행은 일반적으로 오프라인 매장보다 비용이 저렴합니다.

그렇기 때문에 온라인 은행은 고객에게 높은 금리를 제공할 여유가 있습니다.

4.05% 이자율은 주식 시장에서 얻을 수 있는 7~10% 수익률과는 전혀 다르지만 , 긴급 상황에 대비해 약간의 현금을 준비하는 것은 예상치 못한 상황으로부터 자신을 보호할 수 있는 안전한 돈 꿀팁입니다.

쇼핑을 하고 무언가를 사면 일반적으로 어떤 형태로든 잔돈을 받게 됩니다.

그리고 간단한 돈 꿀팁은 남는 잔돈을 투자하는 것입니다.

장점

– 장기적인 부를 쌓습니다

– 일관된 투자 방식

– 작은 것이 큰 변화를 가져올 수 있습니다

단점

– 느린(그러나 일관된) 진행

최고의 리소스

도토리

오늘날의 세계에서는 상당한 순자산을 쌓는 것이 쉽지 않습니다.

실제로 순자산 중앙값은 35세 미만 미국인의 경우 $14,000입니다.

목표가 조기 은퇴, 경제적 자유 얻기, 또는 단순히 장기적이고 지속 가능한 부를 쌓는 것이라면 투자를 시작해야 합니다. .

한 달에 5달러라도 투자를 시작할 준비가 되셨나요?

그렇다면 Acorns로 계좌 개설을 고려해 보세요 👇

Acorns는 단돈 5달러에 계좌를 개설할 수 있는 기회를 제공하는 투자 플랫폼입니다.

가장 중요한 부분은 다음과 같습니다. Acorns는 잔돈을 투자하는 Round-Up 기능을 제공합니다!

또한 최대 10배의 반올림 승수를 사용하여 투자를 빠르게 진행할 수도 있습니다.

더 많은 돈을 지출할수록 반올림 기능은 계속해서 잔돈을 반올림합니다.

반올림 변경 금액이 $5가 되면 Acorns는 연결된 당좌 예금 계좌에서 자동으로 $5를 인출하여 Acorns 계좌에 투자합니다.

당신이 쓰고, Acorns가 투자합니다.

이 머니 해킹이 제가 좋아하는 점은 다음과 같습니다. 자동으로 눈에 띄지 않고 정신이 나갑니다.

구독을 중단하면 즉시 더 많은 비용을 절약할 수 있습니다.

장점

– 구독 비용을 줄여 즉시 비용을 절감하세요

단점

– 스트레스를 받을 수 있음

– 고객 서비스팀과 통화하는 데 다소 시간이 걸릴 수 있습니다

최고의 리소스

로켓머니

구독료를 마지막으로 확인한 게 언제입니까?

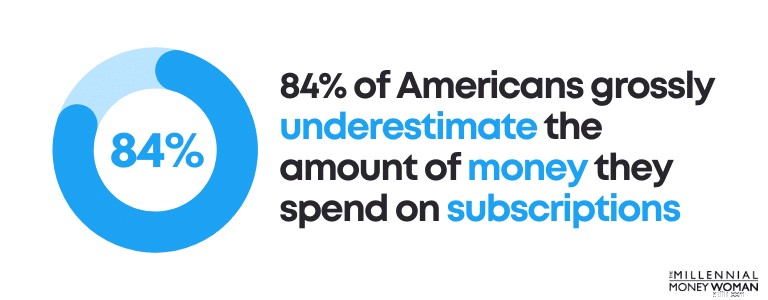

최근 연구에 따르면 미국인의 84%가 구독에 지출하는 금액을 지나치게 과소평가하는 것으로 나타났기 때문에 월간 구독 지출을 검토하는 것이 중요합니다.

실제로 대부분의 사람들은 자신이 실제로 지출하는 것보다 구독 서비스에 지출하는 비용이 197% 더 적다고 느낍니다!

구독 비용을 과소평가하는 이유는 무엇입니까?

다음은 몇 가지 이유입니다:

그렇지 않으면 지방을 줄이세요.

구독 비용을 줄이는 방법은 다음과 같습니다.

어떤 구독이 필요하지 않은지 파악했다면 몇 가지 옵션이 열려 있습니다.

귀하의 옵션은 다음과 같습니다:

저는 솔직히 가장 중요한 구독 서비스만 유지하고 있어요.

다음은 내 월간 구독의 요약 목록입니다:

그리고 저에게는 그게 전부입니다.

나는 체육관 회원권도 없습니다. 보도에서 달리고 아주 오래 전에 구입한 DVD를 가지고 있어서 매일 아침 훈련에 사용합니다.

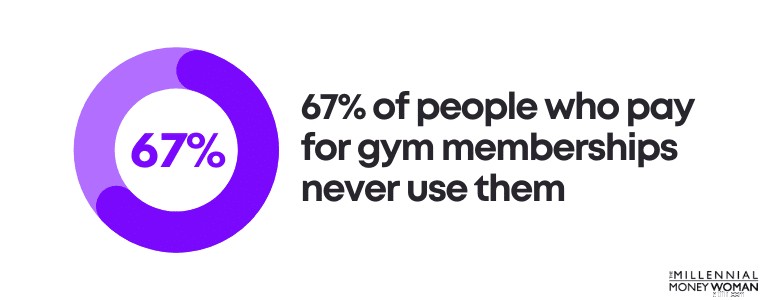

실제로 체육관 멤버십 비용을 지불하는 사람들의 67%가 체육관을 전혀 사용하지 않는다는 사실을 알고 계셨나요?

하지만 그거 알아요?

그래도 이미 지방을 줄이고 불필요한 구독을 잘라내더라도 구독 비용을 낮추세요.

연간 100달러를 절약할 수 있는 한 가지 방법은 Rocket Money 서비스를 이용하는 것입니다 👇

Rocket Money는 다음을 통해 구독을 관리하는 데 도움이 됩니다.

Rocket Money에서 제가 좋아하는 점은 이 앱이 지출 금액과 구독 서비스에 대해 더 잘 이해할 수 있는 시각적 정보를 제공한다는 것입니다.

Rocket Money의 또 다른 멋진 부분은 다음과 같습니다.

가능한 한 최상의 요금을 받을 수 있도록 구독 비용을 협상합니다.

로켓머니는 다음과 같은 방법으로 돈을 절약할 수 있습니다:

구독 서비스를 중단하는 것은 장기적으로 많은 돈을 절약할 수 있는 최고의 돈벌이 방법 중 하나입니다.

당신이 돈을 절약하는 데 능숙하다면 아마도 당신을 위한 최고의 돈 꿀팁 중 하나는 무료 캐시백 보상 앱에 가입하는 것입니다.

장점

– 구매할 때마다 약간의 돈을 벌 수 있습니다

단점

– 제휴 매장에서만 캐시백 혜택을 받으실 수 있습니다

– 영수증 업로드에 익숙해지는데 시간이 좀 걸릴 수 있습니다

최고의 리소스

삭제

믿거나 말거나, 캐시백 보상 앱을 다운로드하면 일상용품을 쇼핑하면서 실제로 돈을 벌 수 있습니다.

예를 들어, 다음과 같은 일로 돈을 돌려받을 수 있습니다:

...내 말의 뜻을 이해하셨군요.

돈을 벌 수 있는 최고의 앱 중 하나 일상용품 쇼핑할 때 캐시백 앱인 Drop(무료) 👇

기억하세요: 평소의 쇼핑 습관을 계속 유지하는 것이 중요합니다.

쇼핑하는 모든 매장이 Drop으로 캐시백 보상을 제공하는 것은 아닙니다.

캐시백 보상을 받을 수 있는지 여부는 쇼핑하는 매장이 캐시백 보상 앱과 제휴 관계를 맺고 있는지 여부에 따라 다릅니다.

Drop은 다음을 포함하여 2,000개 이상의 소매업체와 파트너십을 맺었습니다.

분명히 쇼핑에 사용할 수 있는 매장 목록이 많이 있습니다.

캐시백 보상은 추가 현금을 절약할 수 있는 큰 돈벌이가 될 수 있습니다. 특히 캐시백 앱과 제휴를 맺은 주요 소매업체에서 쇼핑하는 경우 더욱 그렇습니다.

제가 가장 좋아하는 돈벌기 방법 중 하나는 TV를 시청하면서 온라인 설문조사를 완료하여 돈을 버는 것입니다.

장점

– 빠르게 돈을 벌어보세요

단점

– 시간이 많이 걸린다

– 부자가 되는 빠른 방법은 아닙니다

– 설문조사당 $0.25에서 $0.75 사이의 수익만 얻으실 수 있습니다

최고의 리소스

와이센스

처음 돈을 벌 수 있다는 말을 듣고 충격을 받았습니다:

그것은 나에게 꽤 서사시처럼 들렸습니다.

어떻게 그렇게 게으르게 돈을 벌 수 있나요?

ySense와 같은 설문조사 웹사이트에 가입(무료) 👇

ySense와 같은 설문조사 플랫폼을 사용하면 단순히 설문조사에 참여하고 돈만 받는 것이 아닙니다.

실제로 다음과 같은 경우에 급여를 받을 수 있습니다:

저는 대학 시절부터 온라인 설문조사 플랫폼으로 돈을 벌기 시작했습니다. 특히 수업도, 공부도, 일도 하지 않았던 시절에는 더욱 그랬습니다.

이는 추가 현금을 얻을 수 있는 매우 훌륭하고 쉬운 방법이었습니다.

또한 각 설문조사에 응답하는 데는 5~20분 정도 소요될 수 있으므로 이는 TV 시청과 같이 옆에서 뭔가를 하고 있는 경우에만 좋은 선택이라는 점을 언급하고 싶습니다.

설문조사 중독자와 함께 , (가장 인기 있는 온라인 설문조사 플랫폼 중 하나) 포인트로 지급받으며(일반적으로 1포인트 =1센트) 다음 중 하나를 통해 지급을 요청하여 이 포인트를 현금으로 상환할 수 있습니다.

일반적으로 최소가 필요합니다. 귀하의 계좌에 10달러(또는 1,000포인트)를 적립하고 현금을 인출하세요.

설문조사 완료, 비디오 시청, 이메일 읽기 등을 통해 돈을 벌 수 있는 다른 플랫폼도 있습니다.

대체(무료) 플랫폼에는 다음이 포함됩니다.

여기저기서 몇 달러를 벌고 싶다면 온라인 설문조사에 참여하는 것이 확실히 고려해 볼 만한 훌륭한 돈벌이가 될 것입니다.

신용을 쌓는 것이 나중에 많은 돈을 절약할 수 있는 돈벌이라는 사실을 알고 계셨나요?

장점

– 신용도 향상으로 고가 항공권 구매에 대한 이자율이 낮아질 수 있습니다.

단점

– 시간이 걸릴 수 있음

– 결제를 놓치면 더 큰 피해를 입을 수 있습니다

최고의 리소스

본인

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

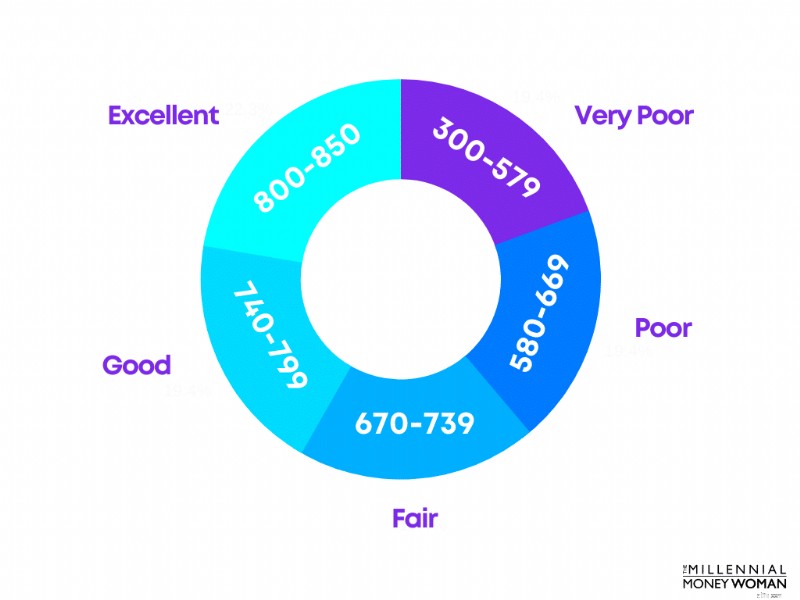

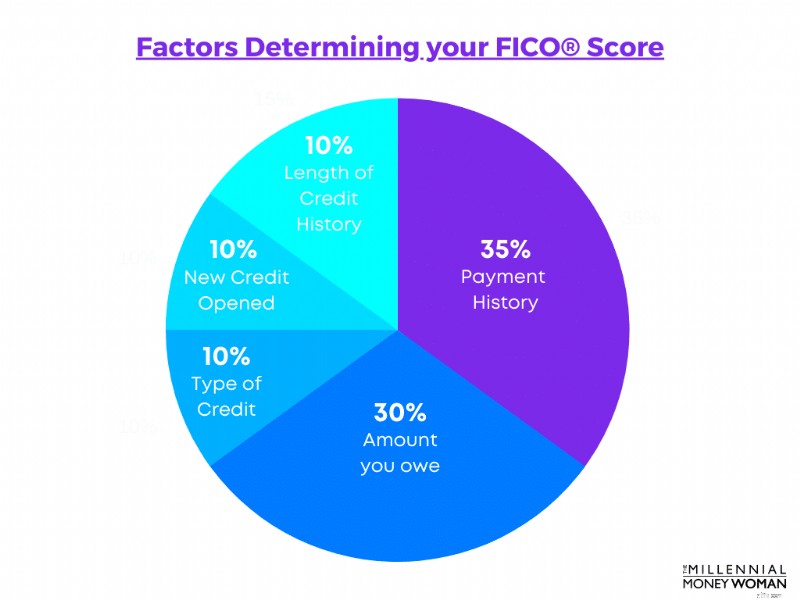

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

작동 방식은 다음과 같습니다:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

장점

– Saves you hassle

– Saves you money

단점

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

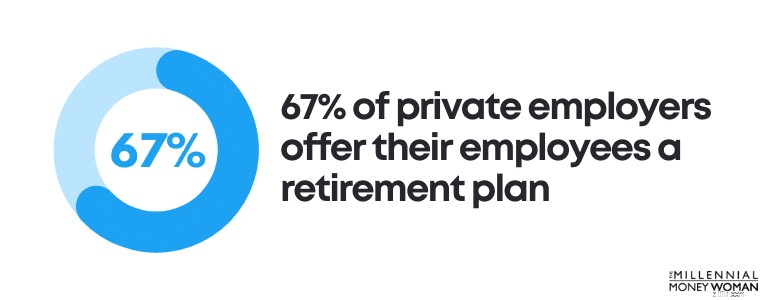

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

장점

– Grow your wealth for the long term

단점

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

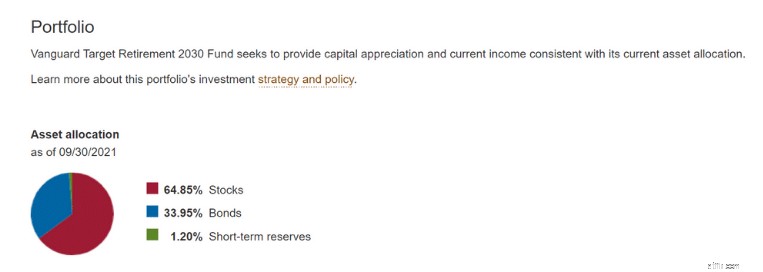

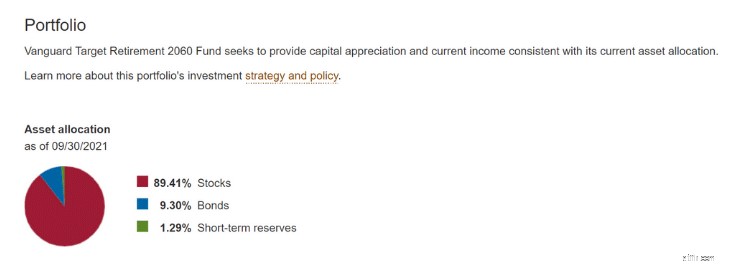

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

장점

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

단점

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

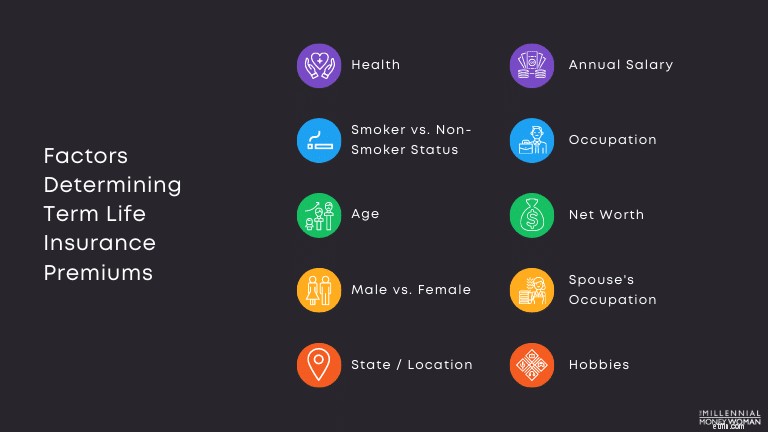

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!