온라인 퇴직 적금 계산기를 통해 수치를 계산하고 '나에게 10년만 더 있었다면? 지금 내 둥지 알이 어디에 있는지 생각해 보세요!”

시계를 되돌리고 다시 시작할 수는 없지만 할 수 있습니다 당신의 아이들을 도와주세요. 투자에 관해서는 때로 일찍 일어나는 새가 가장 큰 벌레가 되는 것처럼 느껴질 수 있습니다.

그러나 자녀가 자신의 은퇴에 대한 투자를 얼마나 일찍 시작할 수 있습니까? IRS에 따르면 소득이 발생하면 바로 시작할 수 있습니다.

어떤 종류의 소득? 여름 직장에서 벌거나 이웃의 잔디를 깎는 것조차 자격이 될 수 있습니다. 개인 사업체 또는 LLC를 소유하고 있는 경우 자녀를 시간제 직원으로 고용하고 급여를 사업 비용으로 공제할 수 있습니다. (E*TRADE는 세무 고문이나 세무 자문을 제공하지 않으므로 먼저 세무 전문가와 상의하십시오.)

<섹션>

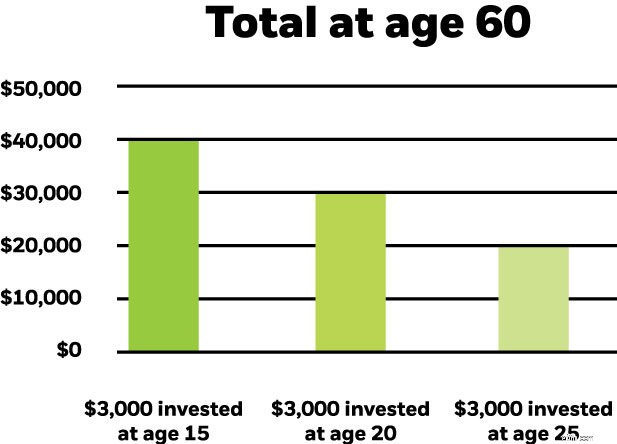

복합 성장의 힘 덕분에 시간이 지남에 따라 약간의 기여도 합산될 수 있습니다. 이것을 고려하십시오. 오늘 투자한 $3,000는 45년 후에 약 $40,000의 가치가 있을 것입니다. 가정에 연간 수익률이 6%이고 매월 복리로 계산됩니다. 퇴직금의 시작은 나쁘지 않습니다.

복합적인 성장에 관해서는 시간이 당신 편입니다. 예를 들어:위에서 언급한 투자자가 $3,000를 투자하기 전에 5년만 더 기다렸다면 저축액은 $12,000만큼 적습니다. 10년을 기다리면 총액이 거의 $20,000 감소할 수 있습니다.

<섹션>

<섹션> 자녀가 미래의 저축에 대해 관심이 없더라도 이 수입이 IRA에 투자된다는 경고와 함께 적립된 자금과 일치하도록 제안하여 여전히 도움을 줄 수 있습니다. 이 전략의 이점은 두 가지입니다. 귀하의 자녀는 중요한 초기 단계에 잠재적 복합 성장의 이점을 누릴 수 있으며 동시에 조기에 그리고 자주 투자하여 재정적 미래에 어떤 이점이 있는지 직접 확인할 수 있습니다. 그것은 확실히 배울 가치가 있는 교훈입니다.

<섹션>근로 소득이 있는 18세 미만의 어린이는 연간 최대 한도 내에서 한 해 동안 벌어들인 만큼 기부할 수 있습니다. 예를 들어, 한 해 동안 $2,500를 번 베이비시터는 IRA에 $2,500를 기부할 수 있습니다. 특히 자신의 세금 보고서를 제출하지 않거나 W-4를 작성하지 않을 경우 소득에 대한 서면 기록을 유지해야 합니다.

그런 다음 특히 Roth IRA의 경우 세금 혜택이 있어 소득을 비과세로 늘릴 수 있습니다. 3,000달러 투자가 45년에 걸쳐 약 40,000달러로 늘어났음을 기억하십니까? Roth 계정 소유자는 이에 대한 세금을 내지 않습니다. 엄청날 수 있습니다.

또한 Roth IRA 기부는 일반적으로 세후 달러로 이루어집니다. 대부분의 십대 근로자는 연간 표준 공제보다 더 많이 벌지 않을 것입니다. 즉, Roth IRA 기부금에 대한 소득세도 부과되지 않습니다.

IRA에서 인출하는 것은 최후의 수단이어야 하지만 적격 인출이라고 가정하면 세금 부담 없이 거의 언제든지 Roth IRA에서 기부금을 인출할 수 있습니다. 수익은 다른 이야기입니다. 페널티 없이 인출하려면 그 돈을 대학 등록금 지불, 처음으로 주택 구입 또는 59½세 이후 은퇴 자금 마련에 사용하는 것과 같은 특정 기준을 충족해야 합니다.

자녀가 일찍 저축을 시작하도록 돕고 싶다면 미성년자를 위한 IRA를 여는 것을 고려하십시오. 이 계정을 사용하면 귀하가 거주하는 주에 따라 자녀가 18세 또는 21세가 될 때까지 자산을 관리할 수 있습니다.

E*TRADE가 도와드리겠습니다

미성년자를 위한 IRA에 대해 질문이 있거나 시작하는 데 도움이 필요하면 1-877-921-2434로 전화하십시오.