이 연구에 대해 질문이 있습니까? 자세한 내용은 이메일을 보내거나 뉴스룸을 방문하세요.

<시간 />미래는 많은 사람들을 밤에 깨어 있게 합니다. 미국인의 56%는 은퇴에 대해 생각하며 잠을 자지 못하고 불안은 수면 부족 미국인이 황금기에 떠올리는 가장 큰 감정입니다. 많은 경우 스트레스는 확실히 원인이 되지만 사람들을 밤에 잠 못 이루는 유일한 감정은 아닙니다.

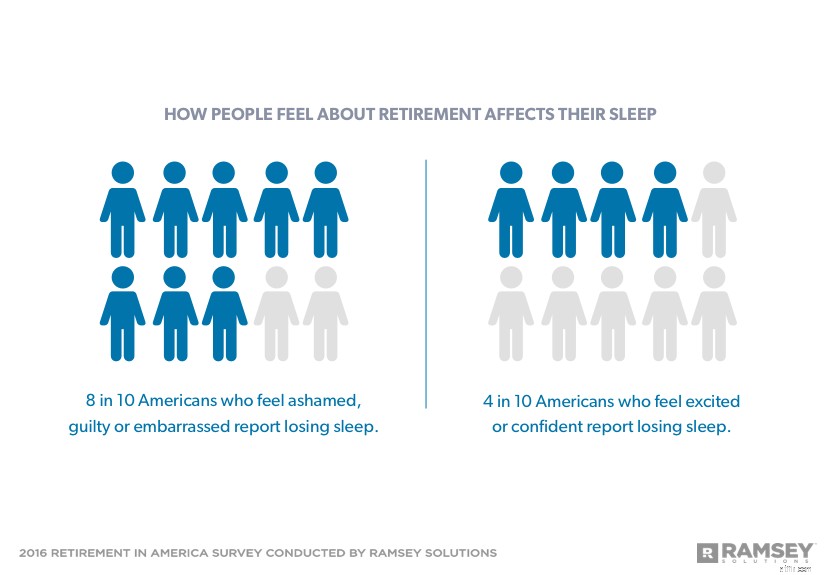

은퇴에 대해 부끄럽거나 죄책감을 느끼거나 창피하다고 느끼는 미국인 10명 중 8명은 자신의 미래에 대해 생각하며 잠을 자지 못합니다. 좋은 소식은 사람들이 은퇴에 대해 더 잘 느낄수록 더 많은 수면을 취한다는 것입니다. 자신의 미래에 대해 흥분하거나 자신감을 느끼는 미국인의 절반 미만이 은퇴 후 잠을 자지 못한다고 말합니다.

더 많이 저축하는 것은 수면 부족 문제에 대한 간단한 해결책처럼 보일 수 있습니다. 하지만 노후 걱정을 덜어주기에는 돈만으로는 부족하다. 사람들에게도 계획과 목표가 필요합니다.

2016년에 Ramsey Solutions는 1,000명 이상의 미국 성인을 대상으로 미국의 은퇴 현황을 평가하는 설문조사를 의뢰했습니다. 설문 조사 결과를 기반으로 한 4부작으로 구성된 보고서 시리즈 중 세 번째는 은퇴에 대한 생각이 미국인의 스트레스 수준과 수면 패턴에 미치는 영향에 중점을 두고 있습니다.

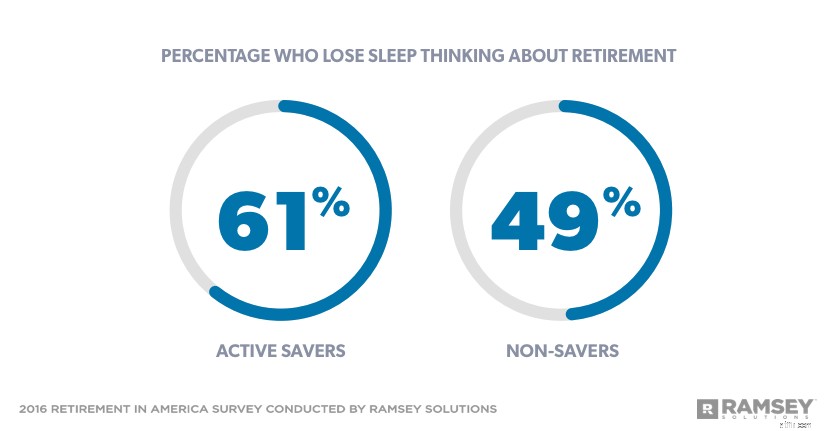

은퇴를 위한 저축은 자신감, 흥분, 낙관과 같은 긍정적인 감정으로 이어지지만 더 나은 수면을 보장하지는 않습니다. 저축을 하는 사람의 61%가 은퇴 후 잠을 잃는 반면 저축을 하지 않는 사람은 49%에 불과합니다.

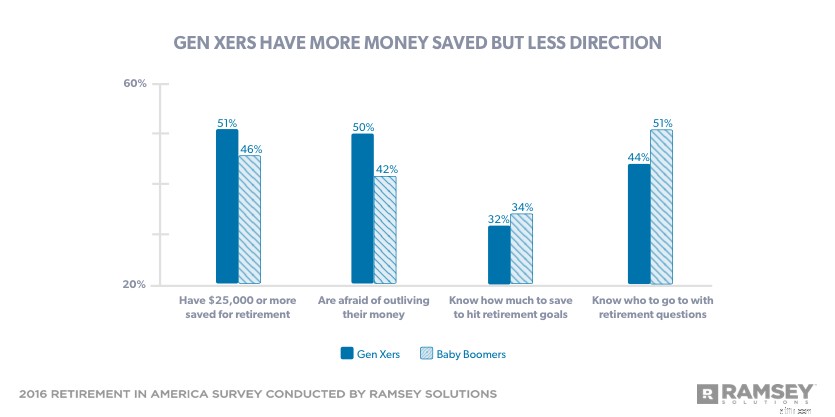

은퇴와 관련하여 X세대는 많은 일을 제대로 하고 있습니다. 그들은 다른 세대보다 황금기를 준비하는 데 더 집중하고 은퇴를 준비하는 데 시간을 적극적으로 절약하고 보낼 가능성이 더 큽니다. X세대는 또한 더 큰 알을 품고 있습니다. X세대의 51%는 은퇴를 위해 $25,000 이상 저축한 반면 베이비 붐 세대의 46%입니다.

그러나 X세대의 절반은 돈을 버는 것이 두렵다고 인정합니다. 사실 X세대는 저축할 시간이 더 많다는 사실에도 불구하고 베이비 붐 세대보다 불안 수준이 더 높고 잠을 잘 수 없다고 보고합니다. 더 나은 미래를 만들기 위한 모든 노력에도 불구하고 X세대는 은퇴 목표를 달성하기 위해 얼마나 많은 돈을 저축해야 하는지 또는 은퇴에 대한 질문을 받을 때 누구에게 문의해야 하는지를 가장 잘 알지 못하는 세대입니다.

X세대는 큰 둥지를 만들 시간이 40년이 아닐 수도 있지만 열심히 일하면 목표를 달성할 시간이 있습니다. 오늘 25,000달러를 저축한 40세 남성은 향후 25년 동안 매월 875달러를 은퇴 계좌에 기부함으로써 100만 달러를 돌파할 수 있습니다.[1]

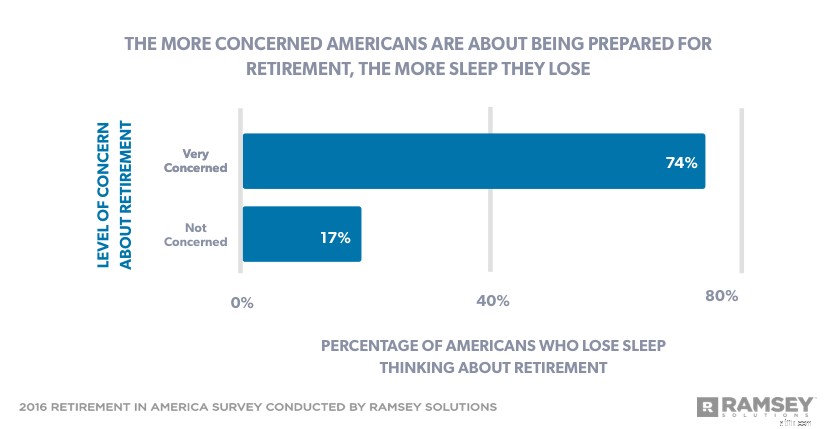

은퇴에 대한 우려는 수면에 부정적인 영향을 미칩니다. 미래에 대해 매우 걱정하는 미국인의 74%가 수면을 취하지 않는 반면 걱정이 전혀 없는 미국인의 17%에 불과합니다. 은퇴에 대한 자신감을 높이기 위한 조치를 취하면 이러한 걱정이 줄어들고 결과적으로 더 나은 수면을 취할 수 있습니다.

$100,000 또는 그 이상의 달걀을 가진 미국인들은 은퇴에 대해 자신감을 느낀다고 말할 가능성이 가장 큽니다. 그러나 자신감은 저축에서 시작될 수 있지만 거기서 끝나지 않습니다. 자신감 있는 미국인을 다른 사람들과 구별하는 한 가지 주요 차이점은 그들이 공을 주시한다는 단순한 사실입니다. 자신의 미래가 좋다고 생각하는 10명 중 9명은 은퇴 준비에 집중하고 있다고 말합니다.

은퇴에 대한 자신감은 우연히 생기는 것이 아니다. 많은 사람들이 자동 조종 장치에 은퇴를 놓고 자동 조종 장치가 스스로 알아서 할 것이라고 생각한 다음 왜 그렇게 스트레스를 받는지 의아해합니다. 미래를 위해 하루하루 열심히 일하는 사람들은 훨씬 더 자신감을 갖고 은퇴를 고대합니다.

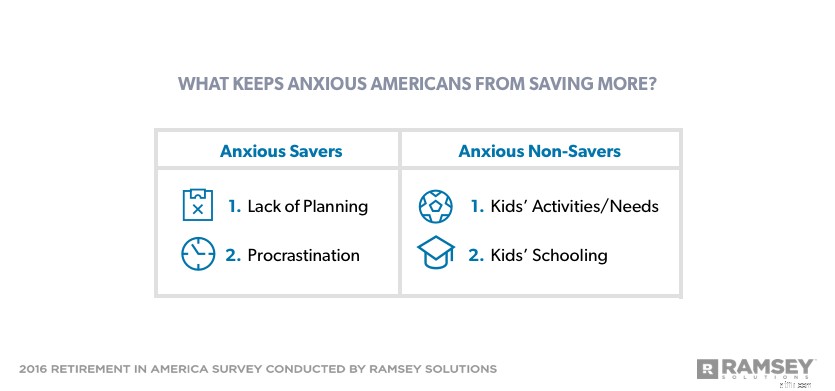

은퇴에 대해 불안을 느끼는 저축자는 계획의 부족과 미루는 것을 가장 큰 저축 장벽으로 보고하는 반면, 불안을 가진 저축자는 자녀에게 너무 집중하여 미래를 위해 돈을 따로 두지 않는다고 보고합니다.

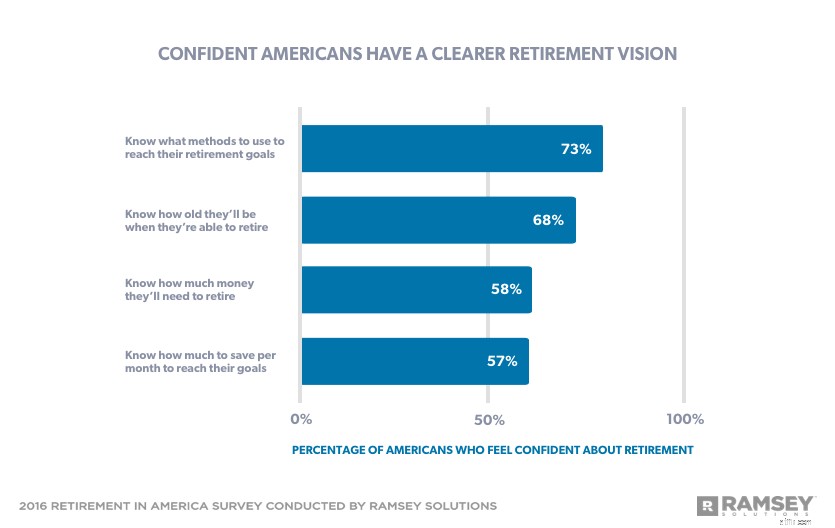

자신감 있는 미국인들이 은퇴 계획을 세우는 데 시간을 할애한다고 말하는 것은 놀라운 일이 아닙니다. 결과적으로 그들은 미래에 대한 명확한 비전을 가지고 있습니다. 자신감을 은퇴와 연관시키는 사람들은 구체적인 은퇴 목표를 갖고 있으며 이를 달성하기 위해 어떤 조치를 취해야 하는지 알고 있을 가능성이 큽니다.

계획을 갖는 것이 중요합니다. 사람들이 매달 얼마를 저축해야 하는지, 그 돈이 어디서 오는지, 목표를 달성하기 위해 어떤 투자 방법을 사용할 것인지 알게 되면 은퇴 계획에 대해 더 자신감을 갖게 될 것입니다.

사람들은 미리 계획하는 것의 긍정적인 이점을 즐기기 위해 매일 매 순간 은퇴에 집중할 필요가 없습니다. 은퇴, 은퇴 목표 및/또는 은퇴 계획에 대해 일주일에 한 번 정도 생각하는 미국인이 가장 높은 수준의 자신감을 보고했습니다.

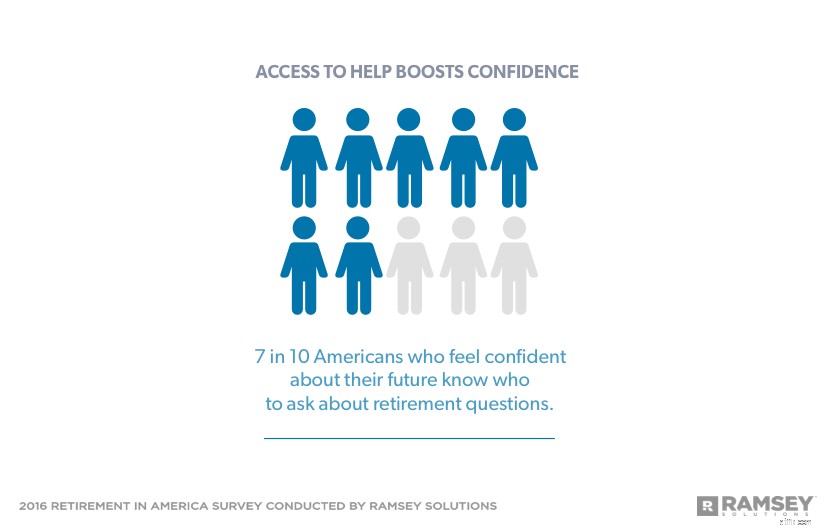

은퇴 계획과 관련하여 전문 지식을 얻을 수 있는 곳을 아는 것이 중요합니다. 불행히도 부정적인 감정 때문에 많은 사람들이 미래에 대해 전문적인 도움을 받지 못합니다. 은퇴에 대해 재정 고문과 이야기하는 것이 편안하지 않은 미국인은 은퇴에 대해 재정 고문과 이야기하는 것이 매우 편안하다고 말하는 사람들보다 후회할 가능성이 3배, 죄책감과 수치심을 느낄 가능성이 2배 이상 높습니다.

누구나 재정에 관해서는 후회하지만, 사람들은 재정적 실수로 인해 앞으로 나아가지 못하는 경우가 많습니다. 사람들이 과거의 실수를 기억하여 다시는 실수를 하지 않도록 하는 것이 중요합니다. 그러나 이러한 실수가 재정적 미래를 방해하도록 내버려 두어서는 안 됩니다.

개인이 어떤 재정적 상황에 있든, 자신의 최대 이익을 염두에 두고 시간을 할애하여 무엇과 이유를 설명할 재정 고문과 협력하는 것이 중요합니다.

대화는 분명히 가치가 있습니다. 재정 고문과 함께 일하는 미국인은 은퇴하기에 충분한 돈이 있을 것이라고 자신하지 않는 사람들보다 거의 두 배나 높습니다. 그들은 또한 6자리 숫자의 알을 가질 가능성이 더 높습니다. 전문가와 파트너 관계를 맺은 사람들의 44%는 은퇴를 위해 $100,000 이상을 저축한 반면 솔로 여행을 하는 사람들은 단 9%였습니다.

훌륭한 재정 고문은 수치심을 행동 변화의 도구로 사용하지 않습니다. 그들은 은퇴 옵션에 대해 교육하고 성공하기 위해 무엇이 필요한지 보여주기 위해 함께 일합니다.

미국에서 은퇴할 때 한 가지 감정이 우세하다면 그것은 희망입니다. 미국인의 48%는 은퇴의 길에 얼마나 뒤처져 있든 앞서 있든 자신의 미래에 대해 희망을 느낍니다.

누구나 계획을 세울 수 있습니다. 은퇴 스트레스를 없애고 싶다면 은퇴가 어떤 모습이고 이미 저축한 돈이 얼마나 되는지 생각해 보는 시간을 가져야 한다. 필요한 위치와 관련하여 자신의 위치를 이해하면 그 격차를 좁히고 전반적인 은퇴 계획에 대한 자신감을 얻을 수 있습니다.

Retirement in America는 1,016명의 미국 성인을 대상으로 은퇴에 대한 태도, 행동 및 인식에 대한 이해를 돕기 위해 실시한 연구 조사입니다. 전국적으로 대표되는 샘플은 2016년 2월 26일에서 3월 1일 사이에 제3자 조사 패널을 사용하여 설문조사를 실시했습니다.

이 연구의 목적을 위해 다양한 세대를 다음과 같이 정의합니다.

베이비 붐 세대:1946–1964년 출생

X세대:1965–1979년 출생

밀레니얼:1980–1997년 출생

[1] $25,000 월간 기여금 $875, 25년 동안 월 복리 8% 수익률 =$1,021,199.79

이 연구에 대해 질문이 있습니까? 이메일을 보내주세요!

Retirement in America는 1,016명의 미국 성인을 대상으로 은퇴에 대한 태도, 행동 및 인식을 이해하기 위해 실시한 연구 조사입니다. 전국적으로 대표되는 샘플은 2016년 2월 26일에서 3월 1일 사이에 제3자 조사 패널을 사용하여 설문조사를 실시했습니다.

이 연구의 목적을 위해 다양한 세대를 다음과 같이 정의합니다.

베이비 붐 세대:1946–1964년 출생

X세대:1965–1979년 출생

밀레니얼:1980–1997년 출생

$25,000 시작 잔액과 $875 월 기여금, 8% 수익률로 25년 동안 매월 복리 =$1,021,199.79