이 연구에 대해 질문이 있습니까? 자세한 내용은 이메일을 보내거나 뉴스룸을 방문하세요.

<시간 />18년 전, 최초의 밀레니얼 세대가 노동력으로 유입되기 시작하면서, 기성 세대는 기술에 대한 고급 지식과 현상 유지에 도전하는 경향을 부정적으로 보았고, 이 그룹을 직업 윤리가 없는 스마트폰에 중독된 칭얼거림에 불과하다는 꼬리표를 붙였습니다.

거의 20년이 지난 지금, 그 기성 세대는 밀레니얼 세대가 적어도 은퇴에 관해서는 그들만큼 잘 하고 있고 어떤 면에서는 그들보다 낫다는 사실을 알고 놀라게 될 것입니다.

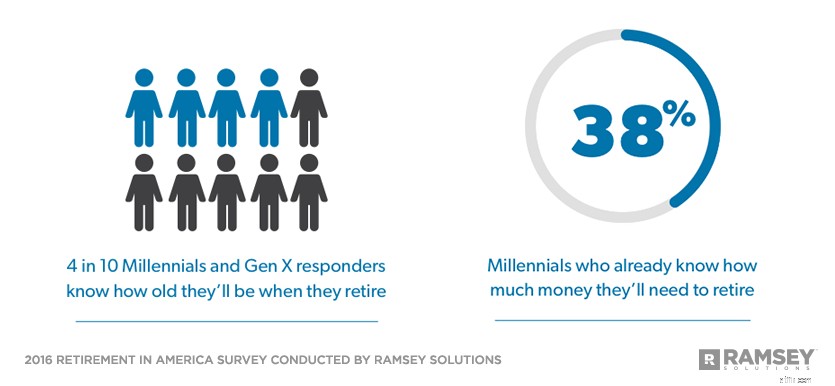

Ramsey Solutions는 2016년 1,000명 이상의 미국 성인을 대상으로 미국의 은퇴 상태를 평가하는 설문 조사를 의뢰했습니다. 설문 조사 결과를 기반으로 한 4부작 시리즈 중 첫 번째 시리즈에서 밀레니얼 세대의 38%는 은퇴하는 데 얼마만큼의 돈이 필요한지 이미 알고 있다고 답했습니다. 기본적으로 베이비 붐 세대(37%) 및 X세대(36%)와 동일합니다. .

그리고 이미 은퇴한 베이비 붐 세대는 은퇴 연령을 정확히 알 수 있는 반면, 밀레니얼과 X세대는 같은 입장에 있습니다. .

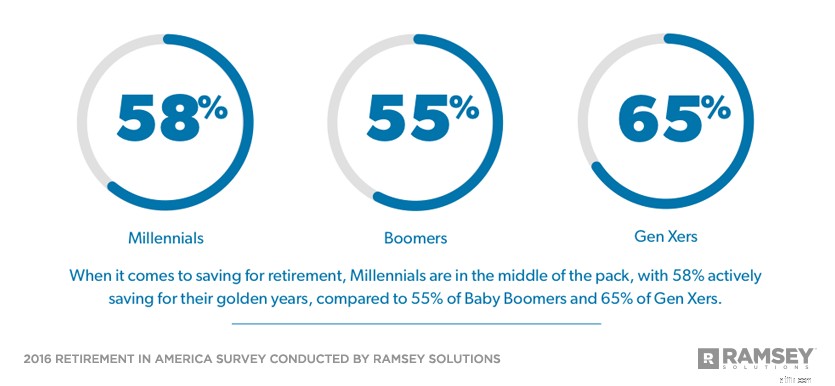

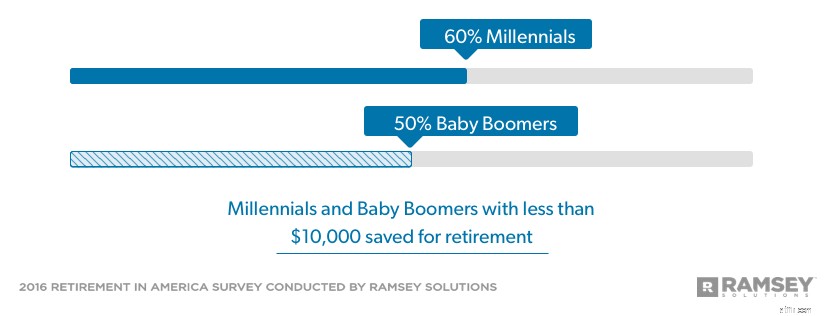

밀레니얼 세대는 은퇴 후 자산을 쌓는 데 20년이 채 걸리지 않았지만 은퇴가 가장 가까운 많은 사람들에 비해 크게 뒤처지지는 않습니다. 밀레니얼 세대의 거의 60%가 은퇴를 위해 저축한 금액이 $10,000 미만이지만, 베이비 붐 세대의 약 절반이 같은 배를 타고 있습니다. 이 세대가 은퇴를 위해 저축할 수 있는 시간이 무려 반세기가 넘었음에도 불구하고요.

많은 베이비 붐 세대가 은퇴 후 힘든 시간을 보낼 것입니다. 반면에, 연구는 밀레니얼 세대가 훨씬 더 긍정적인 은퇴 전망을 갖기 위해 자신을 설정하고 있음을 보여줍니다. 그들은 이미 기성 세대의 발자취를 따라가지 못하게 할 수 있는 저축 습관을 확립하고 있습니다.

지금 은퇴에 집중함으로써 밀레니얼 세대는 은퇴를 만들어가는 가장 강력한 동맹인 시간을 활용할 수 있습니다.

은퇴를 위해 적극적으로 저축하는 밀레니얼 세대의 58%는 평균 23세에 저축을 시작했습니다. 또 다른 3분의 1은 평균 33세에 은퇴를 위해 저축을 시작할 것이라고 말했습니다. 밀레니얼은 60세 사이에 은퇴할 것으로 예상하기 때문에 그리고 65세는 적어도 30년 동안 부를 축적할 수 있는 기회를 남겨두었습니다.

10,000달러를 저축한 25세의 사람은 복합 성장의 힘 덕분에 한 푼도 더 저축하지 않고도 65세가 될 때까지 200,000달러의 퇴직금을 마련할 수 있습니다. 그러나 $200,000 퇴직금은 오늘날의 기준으로 보아도 매우 비효율적이며 2056년에는 지출 능력이 훨씬 줄어들 것입니다.

<블록 인용>현재 직장에 있는 모든 세대 중에서 밀레니얼 세대가 안전한 은퇴를 이룰 수 있는 가장 좋은 기회를 갖고 있습니다.

즉, 조기 시작은 시작에 불과합니다. 밀레니얼 세대는 더 많이 저축하기로 결심하고 경력 전반에 걸쳐 그 약속을 지켜야 합니다. 10명 중 7명은 이미 더 많은 투자를 하고 싶다고 말했고 거의 10명 중 8명은 미래에 더 많이 저축할 계획이라고 말했습니다.

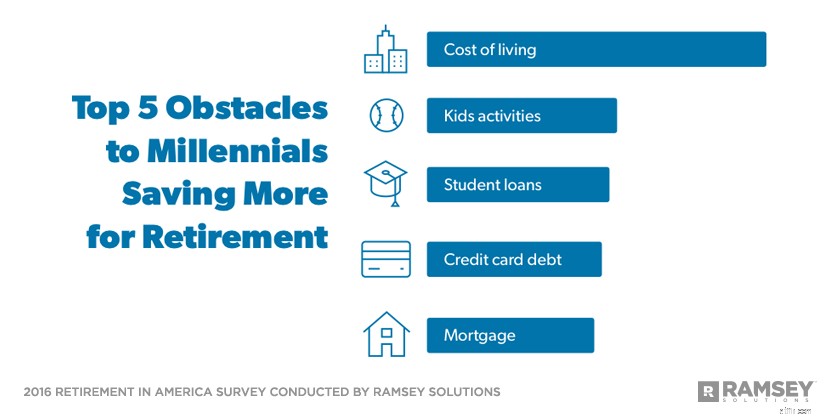

밀레니얼 세대가 오늘날 은퇴를 위해 원하는 만큼 저축하지 못하는 이유는 무엇입니까? 두 단어:생명과 부채.

Millennials에 따르면 생활비와 자녀의 재정적 필요를 충족시키는 데 드는 비용이 은퇴를 위해 더 많이 저축하는 데 가장 큰 장애물입니다. 학자금 대출, 신용 카드 부채 및 모기지 부채가 상위 5위 안에 들었습니다.

학자금 대출을 제외하고는 베이비 붐 세대와 X세대가 은퇴에 필요한 만큼 저축하지 못하게 하는 것과 동일한 비용입니다. 밀레니얼 세대는 모든 것을 뒤흔드는 것을 좋아하며 미국의 은퇴 환경을 뒤흔들려면 이전 세대와 훨씬 다른 라이프스타일을 이끌어야 합니다.

그러기 위해서는 밀레니얼 세대가 학자금 대출과 신용 카드 빚을 없애는 데 집중해야 하며, 적당한 모기지론을 제외하고는 빚 없는 생활을 해야 합니다. 그들이 부채로 지불하는 모든 돈은 은퇴 저축에 큰 차이를 만들 수 있습니다.

적극적으로 저축하는 밀레니얼 세대 중 39%는 소득의 최대 9%를 퇴직금으로 적립합니다. 이는 밀레니얼 세대 평균 연간 소득 $55,200 중 $5,000입니다. 이 비율로 30년 동안 투자하면 은퇴 저축으로 약 $600,000가 될 것입니다.** 그것이 나쁜 시작은 아니며 밀레니얼 세대를 다른 세대보다 앞서게 하겠지만, 저축을 하기 위해 저축한 금액을 늘려야 할 것입니다. 진정한 은퇴를 보장합니다.

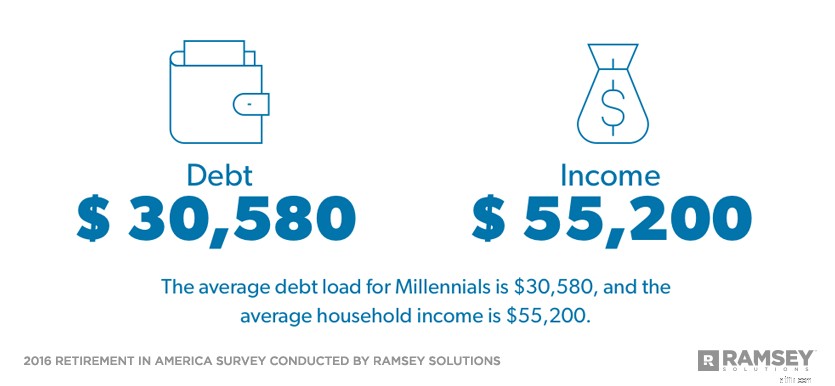

연구에 따르면 밀레니얼 세대의 평균 부채 부담은 $30,580입니다. 밀레니얼 세대가 월별 부채 상환 부담에서 벗어나는 데 집중한다면 저축을 소득의 권장 15%까지 늘리고 100만 달러 이상으로 은퇴에 직면할 수 있습니다.***

<블록 인용>부채로 인해 지불하는 모든 돈은 은퇴 저축에 큰 영향을 미칠 수 있습니다.

밀레니얼 세대가 선호하는 또 다른 사실은 자신의 은퇴 보장을 전적으로 책임지기를 기대한다는 것입니다. 18%만이 연금이 퇴직 소득의 일정 부분을 제공할 것으로 기대하며, 5명 중 1명만이 은퇴할 때 사회 보장을 받을 수 있을 것이라고 "매우 확신"합니다.

베이비 붐 세대의 절반 이상이 은퇴 소득의 전부 또는 대부분을 소셜 시큐리티가 차지할 것으로 기대하지만 밀레니얼 세대의 28%만이 같은 생각을 갖고 있습니다. 그리고 설문에 응한 모든 사람들의 거의 2/3가 사회 보장이 은퇴 소득의 가장 큰 원천이 될 것으로 기대하지만(64%), 밀레니얼 세대는 사회 보장을 3분의 1(44%)로 훨씬 더 높게 평가하여 대신 401( k) (58%) 및 개인 저축/현금 (54%).

밀레니얼 세대는 그룹으로서 은퇴 목표를 달성할 수 있을 것 같은 느낌을 받습니다. 4분의 3 이상이 은퇴를 위한 충분한 돈이 있을 것이라고 "다소" 또는 "매우 확신한다"고 말했습니다. 전체적으로 응답자의 64%만이 같은 느낌을 받았습니다.

많은 밀레니얼 세대가 은퇴를 위해 저축하는 것을 보는 것은 고무적이지만, 저축을 위한 조치를 취해야 하는 사람들이 여전히 많습니다.

밀레니얼 세대는 안정적인 은퇴를 이룰 수 있는 좋은 기회를 갖고 있지만, 그 모멘텀을 활용하고 부채를 청산하고 현재 은퇴에 대비한 금액을 늘려야 합니다. 이러한 일을 함으로써 그들은 항상 꿈꿔오던 미래를 가질 수 있습니다.

Retirement in America는 1,016명의 미국 성인을 대상으로 은퇴에 관한 태도, 행동 및 인식에 대한 이해를 얻기 위해 실시한 연구 조사입니다. 전국 대표 샘플은 2016년 2월 26일에서 3월 1일 사이에 제3자 조사 패널을 사용하여 설문조사를 실시했습니다.

이 연구의 목적을 위해 다양한 세대를 다음과 같이 정의합니다.

베이비 붐 세대:1946–1964년 출생

X세대:1965–1979년 출생

밀레니얼 세대:1980–1997년 출생