이 연구에 대해 질문이 있습니까? 자세한 내용은 이메일을 보내거나 뉴스룸을 방문하세요.

<시간 />정확히 중간으로 나뉜 것은 아니지만 미국인들은 은퇴 저축과 관련하여 거의 동등한 두 그룹으로 나뉩니다. 미국인의 58%는 저축을 하고 있으며, 나머지 42%는 미래를 위해 현재 저축하지 않고 있습니다.

그러나 저축을 하는 사람과 그렇지 않은 사람의 차이는 그보다 훨씬 더 깊습니다. 연령, 소득, 성별 및 결혼 여부는 모두 저축 대상과 금액에 영향을 미칩니다.

2016년 1,000명 이상의 미국 성인을 대상으로 한 설문조사 결과에 따르면 저축한 사람들 중조차도 진정으로 안전한 은퇴를 할 수 있을 만큼 저축을 하는 사람은 거의 없습니다. 사실, 미국인 10명 중 1명만이 소득의 15% 이상(업계 전문가들이 적절한 저축을 쌓기 위해 개인에게 추천하는 금액)을 은퇴를 위해 저축합니다. Ramsey Solutions에서 의뢰한 설문 조사를 기반으로 하는 4부작 시리즈의 최종 보고서는 저축을 하는 사람, 저축하는 금액, 은퇴 꿈이 현실과 어떻게 일치하는지에 중점을 둡니다.

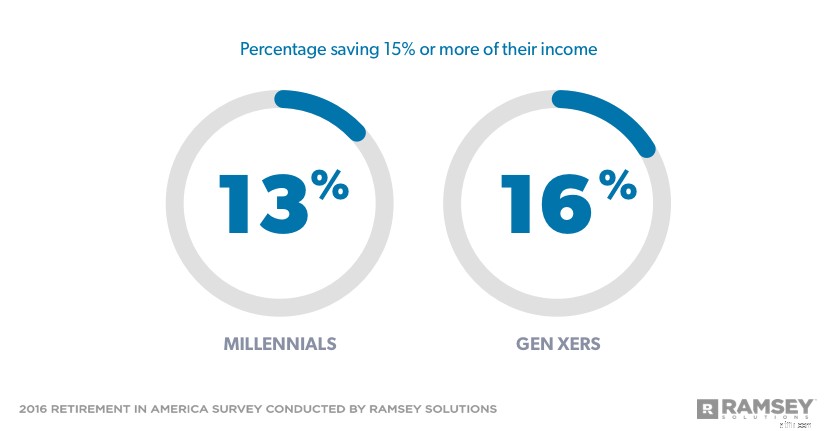

밀레니얼 세대와 X세대 모두 10명 중 6명이 현재 은퇴를 위해 저축하고 있습니다. 그러나 밀레니얼 세대의 13%와 X세대의 16%만이 은퇴를 위해 소득의 15% 이상을 저축하고 있습니다. 저축하는 사람들의 대부분, 밀레니얼 세대의 43%와 X세대의 39%는 1-9%를 저축하고 있습니다.

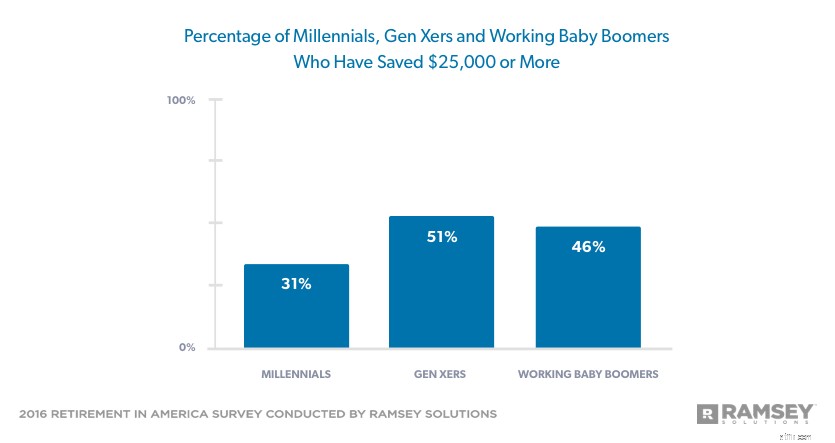

은퇴를 위해 저축한 돈이 있는 밀레니얼 세대 중 42%는 25,000달러 미만을 저축했고 X세대의 절반은 25,000달러 이상을 저축했습니다. 그러나 밀레니얼 세대의 28%와 X세대의 20%는 퇴직금이 전혀 없습니다.

많은 베이비 붐 세대는 이미 부족에 직면해 있습니다. 여전히 노동력에 있는 베이비 붐 세대의 54%는 은퇴를 위해 저축한 금액이 $25,000 미만입니다. 이 그룹 중 절반 이상이 은퇴 저축이 전혀 없습니다.

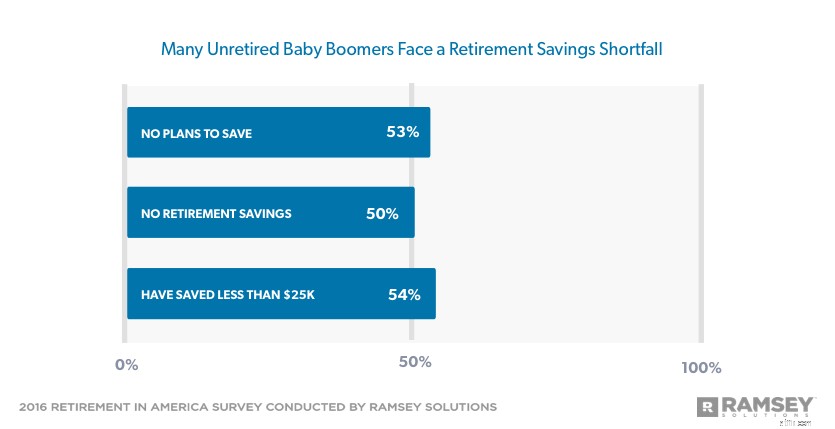

그리고 그들이 전통적인 퇴직 연령에서 몇 년 이내임에도 불구하고 여전히 일하고 있는 베이비 붐 세대의 57%만이 퇴직 기금을 마련하려고 노력하고 있습니다. 16%만이 소득의 15% 이상을 은퇴를 위해 저축하고 있습니다. 10명 중 3명은 10% 미만을 저축하고 있습니다. 더욱 놀라운 사실은 현재 퇴직 기금을 마련하지 않고 있는 일하는 베이비 붐 세대의 절반 이상이 미래의 퇴직을 위한 저축 계획이 없다고 보고했다는 것입니다.

상위 소득자 10명 중 9명은 현재 은퇴를 위해 저축하고 있으며 거의 30%가 소득의 15% 이상을 저축하고 있습니다. 그 결과, 고소득 근로자 10명 중 6명 이상이 퇴직을 위해 최소 $50,000를 저축한 반면 저축한 금액은 6%에 불과합니다.

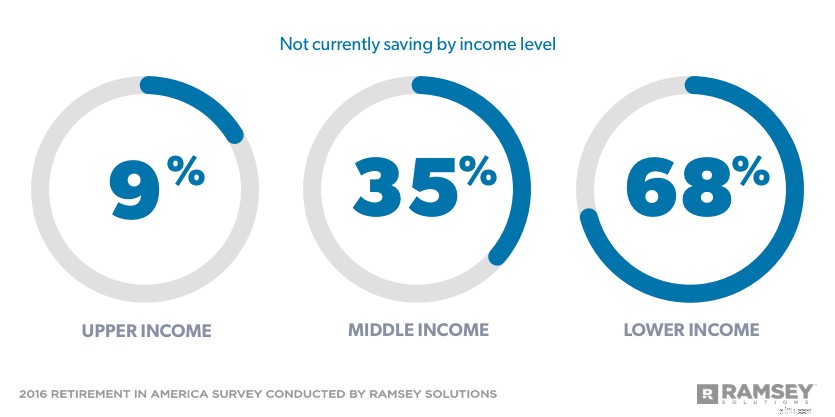

중간 소득자의 거의 2/3가 현재 은퇴를 위해 저축하고 있지만 9%만이 소득의 15% 이상을 저축합니다. 22%만이 은퇴를 위해 최소 $50,000를 저축했으며 27%는 빈 둥지를 가졌습니다.

소득이 많을수록 퇴직금을 따로 마련해 두는 것이 더 쉬울 수 있다는 사실은 부인할 수 없습니다. 그러나 신중한 계획과 예산 편성을 통해 소득 수준에 관계없이 모든 사람들이 편안한 은퇴를 위해 저축할 수 있습니다. 항상 쉽지는 않겠지만 지금 저축하는 것이 돈 없이 은퇴하는 것보다 훨씬 쉽습니다.

현재 저소득자의 3분의 1 미만이 은퇴를 위해 저축하고 4%만이 소득의 15% 이상을 은퇴를 위해 저축합니다. 6%만이 은퇴를 위해 최소 $50,000를 저축했고 64%는 전혀 저축하지 않았습니다. 저소득자 10명 중 4명은 미래에 은퇴를 대비하여 저축할 계획이 없습니다.

남성은 은퇴를 위해 저축할 가능성이 더 높으며 여성보다 더 높은 비율로 저축합니다. 남성의 4분의 3 이상이 현재 퇴직을 위해 저축하고 있는 반면 여성은 60%입니다. 그리고 여성의 37%는 소득의 1-9%를 저축하는 반면, 남성의 36%는 소득의 10% 이상을 저축합니다.

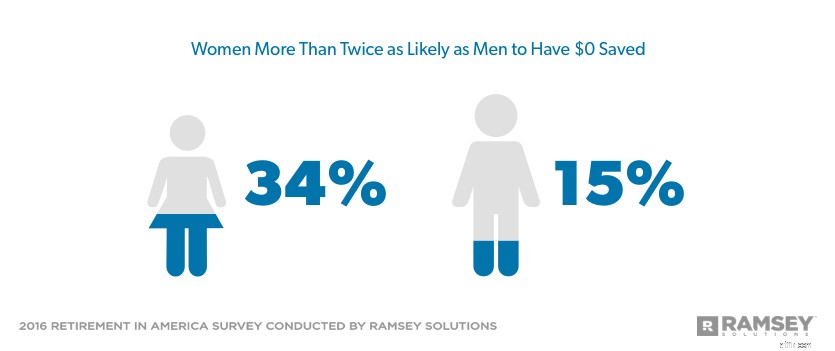

여성의 3분의 1 이상이 퇴직 저축이 전혀 없는 반면 남성은 15%만이 그렇다고 말합니다. 여성의 약 3분의 1이 25,000달러 이상을 저축한 반면 남성의 51%는 저축했습니다. 또한 남성은 여성보다 250,000달러를 절약할 가능성이 거의 두 배입니다.

결혼한 부부보다 은퇴를 위해 저축하는 독신자는 65%에서 49%로 더 적습니다. 현재 싱글의 약 3분의 1은 소득의 1~9%를 퇴직금으로 저축하고 있는 반면, 같은 수의 부부는 10% 이상을 저축합니다. 기혼 부부의 절반 이상이 최소 25,000달러를 저축한 반면 독신자의 30%는 그만큼 저축했습니다. 기혼 부부의 18%만이 퇴직금을 저축하지 않은 반면 독신자의 3분의 1은 퇴직을 위한 저축을 한 적이 없습니다.

현재 은퇴를 위해 저축을 하고 있는 사람들 중 10명 중 7명은 저축을 더 하고 싶어 하며, 나이, 소득, 성별, 결혼 여부에 관계없이 저축을 방해하는 장애물은 동일합니다.

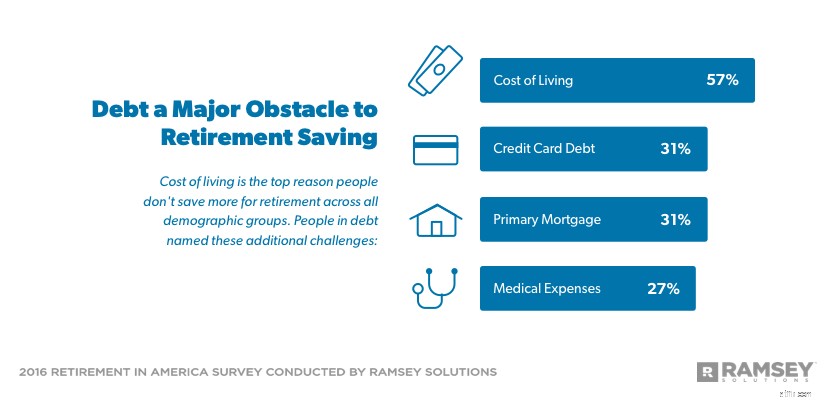

모든 인구 통계 그룹에서 사람들이 은퇴를 위해 더 많이 저축하지 않는 가장 큰 이유는 생활비였습니다. 어린이 활동/필요는 밀레니얼, X세대, 모든 소득 수준, 기혼 및 독신, 부모에 대해 2위 또는 3위를 차지했습니다. 의료비는 베이비 붐 세대(24%)에게 가장 큰 재정적 장애물인 반면 신용 카드 빚은 남성(25%)과 자녀가 없는 사람들(21%)의 문제입니다.

부채가 없는 저축자들은 부채가 있는 저축자들보다 은퇴 저축에 대한 장애물을 식별했습니다. 부채가 없는 저축자들의 19%만이 가장 큰 장애물이 자녀의 활동/필요(가장 일반적인 선택)라고 말했습니다. 다음으로 가장 일반적인 선택은 휴가/외식/외식/충동 구매였으며, 부채가 없는 저축자 중 17%만이 이것을 은퇴 저축의 장애물로 꼽았습니다.

반면 부채가 있는 저축자의 거의 1/3은 은퇴를 위해 더 많이 저축하지 않는 가장 큰 이유로 신용카드 빚(31%)과 1차 모기지(31%)를 꼽았습니다. 의료비는 3위(27%)입니다.

현재 은퇴를 위한 저축을 하지 않는 사람들 중 62%는 미래에 저축할 계획이라고 말했습니다. 생활비도 저축하지 않는 사람들이 지금 저축하지 않는 가장 큰 이유이지만 계획 부족도 문제입니다. 모든 인구 통계 그룹에서 두 번째 또는 세 번째 이유로 순위가 매겨졌습니다.

사람들이 은퇴를 위해 저축하지 않는 다른 이유:베이비붐 세대(33%)와 저소득층(29%)의 의료비; 중산층(27%), 남성(29%), 부부(28%)의 신용카드 빚.

개인의 은퇴 적금이 부족함에도 불구하고 저축하지 않는 사람들의 황금기는 저축자들의 그것과 같습니다. 두 그룹 모두 은퇴를 가족과 함께 보내고 즐거움을 위해 여행하기를 원합니다.

그들은 이러한 여가 활동에 대해 어떻게 지불할 것입니까? 저축을 하지 않는 사람들은 개인 저축/현금 및 지속적인 근로 소득과 함께 사회 보장에 주로 의존할 계획입니다. 저축자들은 은퇴 소득이 401(k)와 개인 저축/현금, 사회 보장에서 나온다고 말합니다.

이상하게도 저축을 하지 않는 사람들은 저축을 하는 사람들보다 은퇴 후 돈이 고갈되는 것에 대해 걱정을 덜 합니다. 현재 저축하지 않는 사람들의 88%가 25,000달러 미만의 퇴직금을 가지고 있음에도 불구하고 저축을 하지 않은 사람의 44%만이 은퇴 후 돈이 더 오래 살지 않을까 걱정한다고 말했습니다.

은퇴 저축 위기는 더 이상 눈앞에 있지 않습니다. 이미 와 있습니다. Pew Research에 따르면 매일 10,000명의 베이비 붐 세대가 전통적인 은퇴 연령인 65세에 도달합니다. 그러나 그들 중 거의 절반인 49%는 10,000달러 미만을 저축하면서 황금기를 맞이하게 될 것입니다.

그러나 젊은 세대가 전세를 뒤집는 것은 가능하다. X세대는 이미 모든 세대 중 가장 많은 저축을 하고 있는 반면, 밀레니얼 세대는 이미 좋은 은퇴 저축 습관을 확립하고 있습니다. 저축률을 높이고 확실한 은퇴 적금 전략을 세워 시간을 최대한 활용한다면 스스로 꿈꾸던 편안한 은퇴가 현실이 될 것입니다.

Retirement in America는 1,016명의 미국 성인을 대상으로 은퇴에 대한 태도, 행동 및 인식을 이해하기 위해 실시한 연구 조사입니다. 전국 대표 샘플은 2016년 2월 26일에서 3월 1일 사이에 제3자 조사 패널을 사용하여 설문조사를 실시했습니다.

이 연구의 목적을 위해 다양한 세대를 다음과 같이 정의합니다.

베이비 붐 세대:1946-1964년 출생

X세대:1965-1979년 출생

밀레니얼 세대:1980-1997년 출생

소득 수준은 다음과 같이 정의됩니다.

상위 소득:$75,000 이상

중간 소득:$25,000-74,999

하위 소득:$24,999 이하