현재 약 4,400만 명으로 추산되는 학자금 대출을 안고 있는 사람 중 한 명이라면 은퇴를 위해 돈을 마련하기 전에 학자금 대출을 상환해야 하는지 궁금할 것입니다.

여기 문제가 있습니다. 둘은 서로를 배제할 필요가 없습니다.

지금 저축하는 1달러는 적은 금액일지라도 복리의 힘 덕분에 시간이 지남에 따라 실제로 합산될 수 있습니다.

우선, 신용 카드, 자동차 대출 또는 주택 모기지와 같은 부채를 상환하고 부채를 유지하는 것은 항상 현명한 생각입니다. 부채는 실제로 당신을 짓누르고 삶의 모든 면에 해를 끼칠 수 있습니다.

예를 들어, 신용 카드는 두 자릿수 이자율을 갖는 경향이 있어 한 번 빚을 지고 나면 갚기가 매우 어렵습니다. 실제로 Creditcards.com의 최근 설문조사에 따르면 새 신용카드의 평균 이자율은 16.75%로 2018년 초보다 0.6%포인트 높아졌습니다.

신용 카드에는 예전처럼 이자율이 오르면 변동 이자율이 올라가는 경우가 많습니다.

<블록 인용>학자금 대출 부채가 있는 사람의 약 절반이 부채 때문에 퇴직금 납부를 미루고 있다고 말합니다.

대조적으로, 학자금 대출은 일반적으로 더 낮고 고정된 이자율과 더 긴 상환 기간을 가지고 있습니다. 학자금 대출 처리 회사인 Navient에 따르면 연방 정부가 지원하는 평균 학자금 대출 이자율은 4.45%에서 7% 사이입니다.

연구에 따르면 오늘날 평균 학자금 대출 부채는 약 37,000달러로 10년 전보다 거의 두 배에 달합니다.

연방 대출은 10년 내에 상환되도록 구성되어 있지만 대부분의 사람들이 상환하는 데 20년 이상 또는 두 배 이상 소요됩니다.

실제로 American Institute of CPAs가 2016년에 실시한 설문조사에 따르면, 학자금 대출 부채가 있는 사람들의 약 절반이 부채 때문에 퇴직금 납부를 미루고 있다고 말합니다. (AICPA는 그 이후로 데이터의 해당 세그먼트를 업데이트하지 않았습니다.)

그러나 여러 전문가들은 학자금 대출이 있을 때 은퇴를 위한 저축을 미루는 것은 실수라고 말합니다.

퇴직 기금에 돈을 더 오래 저축할수록 복리라는 혜택을 더 오래 받을 수 있습니다. 그 때 당신이 펀드에 넣은 원리금(또는 현금)에 대한 이자가 붙는다. 시간이 지나면 정말 늘어날 수 있습니다.

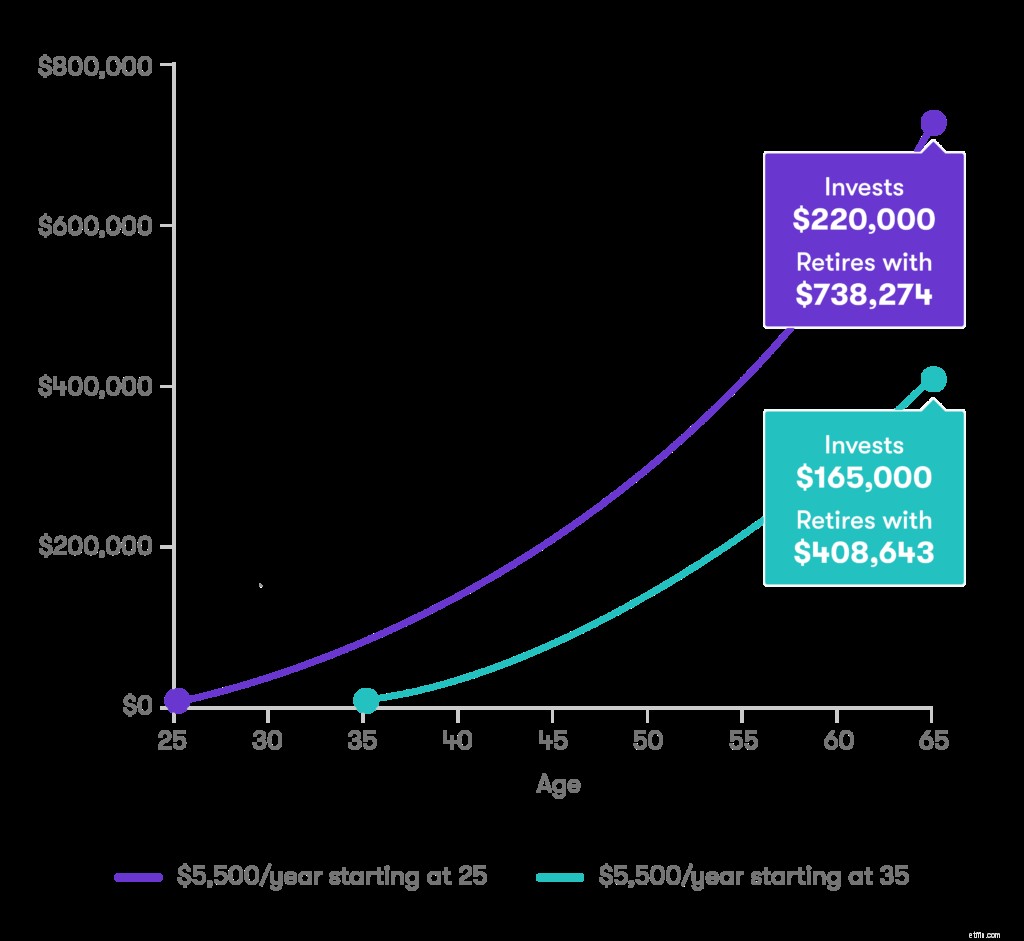

다음은 25세부터 시작하는 저축과 35세부터 시작하는 저축의 차이를 보여주는 예입니다. 이 예에서는 5%의 수익률과 연간 기여금 $6,000(개인이 전통적인 개인 퇴직 계좌(IRA)에 기부할 수 있는 최대 금액)을 가정합니다. ) 또는 50세 미만인 경우 Roth IRA. (일부 분석에 따르면 대형주 장기 상승 전망은 6%입니다.)

10년 전에 시작하는 투자자는 기다리는 사람보다 은퇴를 위해 두 배나 더 저축할 수 있습니다.

학자금 대출에 대해 지불하는 이자는 최대 $2,500까지 세금 공제가 가능합니다. 즉, 학자금 빚을 갚을 때 잠재적으로 세금 감면 혜택을 받을 수 있습니다.

기존 학자금 대출을 재융자하면 이자율이 크게 낮아져 월 지불액이 감소하는 것을 볼 수 있습니다. 그리고 이는 미래를 위해 더 많은 돈을 마련할 수 있음을 의미할 수 있습니다.